原油将维持高位振荡 成品油需求旺盛局面持续

供给增量有限

一方面,一季度主产区、供给增量仍较为有限;另一方面,疫情影响将逐渐弱化,成品油需求保持旺盛局面。整体上,目前供应端的影响更大,原油将维持高位振荡态势。

近期,原油受利比亚、尼日利亚等国断供影响较大,虽然目前有所缓和,但利比亚原油出口影响仍存。库存方面,EIA数据显示,美国原油去库延续,欧洲原油库存处于低位。需求方面,航煤需求仍有支撑,欧美炼厂开工率维持高位。因此,短期供应端的影响更大,原油将维持高位振荡。操作上,建议逢低布局多单,严格设置好止损。

OPEC增产不及预期

截至1月7日当周,美国原油产量为1170万桶/日,环比上周减少10万桶/日,但仍为2020年5月以来的相对高位。另据彭博数据显示,去年12月OPEC13国增产16.7万桶/日至2788.2万桶/日,其中,三个减产豁免国利比亚、伊朗和委内瑞拉情况各不相同。今年以来利比亚产量逐渐回升,但去年12月下旬,利比亚原油产量因管道维护而缩减,上周利比亚Sharara和Elephant油田恢复生产,石油产量将增至约100万桶/日,而后遭遇恶劣影响,预计1月份其原油出口量将远低于去年11月份。伊朗和委内瑞拉因被美国制裁,实际产量难以放量,去年12月伊朗小幅增产0.8万桶/日,委内瑞拉增加2万桶/日。

整体来看,美国原油产量的领先指标活跃钻机数回升速度恢复,叠加OPEC成员国供应中断和地缘政治不断,伊朗核谈判前景不明朗。稍早些时候,EIA公布的1月月报下调了2022年美国年均原油产量增量至60万桶日,一季度主产区原油供给增量或仍较为有限。

欧洲库存处于低位

随着需求逐渐好转,自去年11月下旬以来,美国原油一直保持去库趋势。但是截至1月7日当周,美国原油商业库环已经连续7周下降,当周环比减少455.3万桶,降至近5年以来的最低水平。大幅去库主要是供应端原油产量下降和需求环比恢复导致。

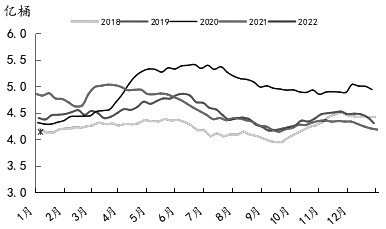

在利润和疫情交织的影响下,欧洲原油库存保持去化,目前已降至2020年以来的最低水平。截至2021年10月,OECD石油库存为14.65亿桶,环比持平,较2020年同期相比低1.47亿桶,与2019年同期相比增2300万桶,后期补库需求增加或对油价形成一定支撑。

自2021年11月底以来,美国汽油需求进入消费淡季,库存呈现季节性上涨趋势,当前汽油库存为2.40亿吨。受全美疫情范围持续扩大影响,馏分油和航煤库存持续低位。据统计,2021年10月,美国三大机场旅客吞吐量为1150万人,环比增加81.2万人,同比2019年仍有605万的缺口。美国去年11月放开国际旅行将在一定程度上刺激航煤需求恢复,但是进入去年12月后,奥密克戎毒株导致航煤需求趋弱。从高频数据来看,交通拥堵指数以及机场安检人数均处于高位,新增确诊病例创新高并没有带来出行需求的显著下降。

需求有望加速恢复

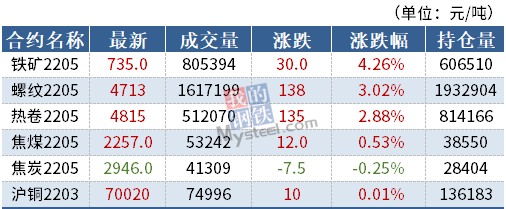

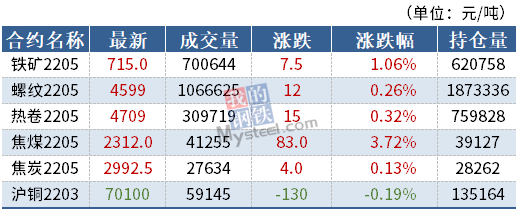

需求端方面,截至1月7日当周,美国炼厂开工率为88.4%,环比下跌1.4个百分点,但同比仍处于高位。而去年12月欧洲16国主营炼厂开工率为82.98%,较上月上涨1.29%;国内方面,上周山东地炼厂减压开工率下跌0.42%至65.99%。主营炼厂开工率下跌1.59%至76.68%。

截至1月7日当周,美国石油产品产量达到1801.6万桶,相比前一周低27.9万桶,其中汽油产量增加6.8万桶/日,馏分油和柴油产量分别下降17.7万桶和17万桶。但石油产品产量四周均值为1892万桶/日,比去年同期仍高7.56%。

综上所述,随着欧美和亚太地区接种人数的不断增加,疫情在全球范围内的影响将逐渐弱化,成品油需求旺盛局面有望继续支撑油价维持高位。

相关推荐

- 原油将维持高位振荡 成品油需求旺盛局面持续

-

热轧卷板等钢材价格持续攀升 钢材冬储由冷渐暖

热轧卷板等钢材价格持续攀升 钢材冬储由冷渐暖 -

JM2205合约探低回升 节前焦煤焦炭原料波动较大

JM2205合约探低回升 节前焦煤焦炭原料波动较大 -

沪锡价格延续偏强走势 全球锡矿库存小幅回升

沪锡价格延续偏强走势 全球锡矿库存小幅回升 -

12月产销数据提振市场 节前国内糖价再现“小阳春”

12月产销数据提振市场 节前国内糖价再现“小阳春” -

国内豆粕期货承压下行 短期合约价格仍振荡为主

国内豆粕期货承压下行 短期合约价格仍振荡为主 -

中国十九冶承建昆钢环保搬迁炼铁工程项目

中国十九冶承建昆钢环保搬迁炼铁工程项目 -

焦煤期货盘面震荡运行为主 JM2205合约冲高回落

焦煤期货盘面震荡运行为主 JM2205合约冲高回落 -

棕榈油进口成本仍倒挂 国际油脂油料处紧平衡

棕榈油进口成本仍倒挂 国际油脂油料处紧平衡 -

美豆出口形势较差 大连豆粕期货反弹势头或止步

美豆出口形势较差 大连豆粕期货反弹势头或止步 -

国内甲醇市场价格寻找再平衡 港口累库预期减弱

国内甲醇市场价格寻找再平衡 港口累库预期减弱 -

生猪进口量将呈下降趋势 关注产能去化节奏

生猪进口量将呈下降趋势 关注产能去化节奏 -

动力煤主力合约涨超6% 铁矿石价格预计高位震荡

动力煤主力合约涨超6% 铁矿石价格预计高位震荡 -

沪镍价格持续拉涨创历史新高 原材料价格整体呈增长

沪镍价格持续拉涨创历史新高 原材料价格整体呈增长 -

多重利好共振推动铝价上行 基本面或维持强势

多重利好共振推动铝价上行 基本面或维持强势 -

国际原油价格再创新高 国内PE生产企业开工负荷提升

国际原油价格再创新高 国内PE生产企业开工负荷提升

热点图集

-

卡本吉祥物“卡卡”来也,带你犇向美好!|卡本加固

卡本吉祥物“卡卡”来也,带你犇向美好!|卡本加固 -

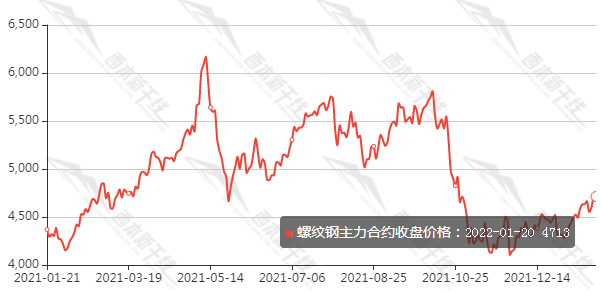

螺纹钢价格震荡攀升 钢材五大品种季节性累库

螺纹钢价格震荡攀升 钢材五大品种季节性累库 - 原油将维持高位振荡 成品油需求旺盛局面持续

- 热轧卷板等钢材价格持续攀升 钢材冬储由冷渐暖

-

产品权益为盾,生活场景为矛,招行高端信用卡的“攻

产品权益为盾,生活场景为矛,招行高端信用卡的“攻 - JM2205合约探低回升 节前焦煤焦炭原料波动较大

-

诚达药业登陆A股资本市场 上市首日表现亮眼

诚达药业登陆A股资本市场 上市首日表现亮眼 -

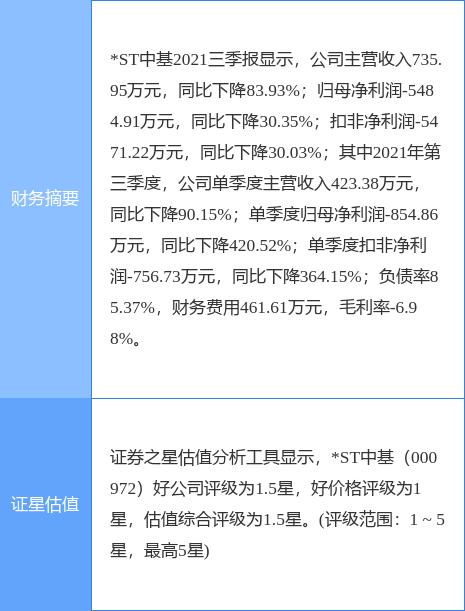

*ST中基披露2021年业绩预告 归属净利润亏损收窄

*ST中基披露2021年业绩预告 归属净利润亏损收窄 -

如何改善亚健康?LINGTEA有妙招!

如何改善亚健康?LINGTEA有妙招! -

出售子公司珍视明股份受益 康恩贝2021年净利增长超300%

出售子公司珍视明股份受益 康恩贝2021年净利增长超300% -

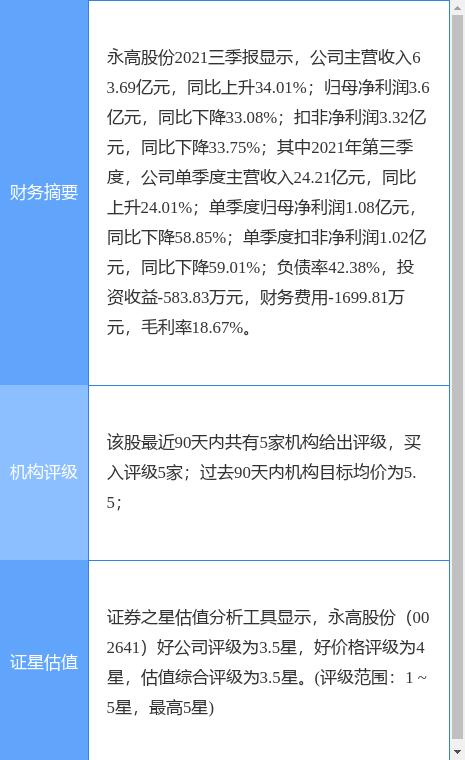

永高股份发布公告 拟变更证券简称为公元股份

永高股份发布公告 拟变更证券简称为公元股份 -

活性营养配方新标准,飞鹤新品引领行业品质再提升

活性营养配方新标准,飞鹤新品引领行业品质再提升 -

质量标杆,国任保险获质量创新专业级奖项

质量标杆,国任保险获质量创新专业级奖项 -

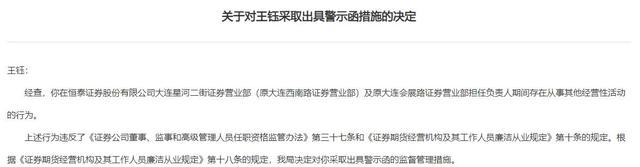

担任营业部负责人仍从事其他经营性活动 恒泰证券员

担任营业部负责人仍从事其他经营性活动 恒泰证券员 -

探究“助性”用品不为人知的一面|早泄治疗首选爱廷

探究“助性”用品不为人知的一面|早泄治疗首选爱廷 -

最能打的三国!《真·三国无双 霸》手游今日港澳台

最能打的三国!《真·三国无双 霸》手游今日港澳台