成本端价格持续回升 下游聚酯开工将季节性回落

PTA市场基本面并没有明显利好,前期PTA绝对价格走强,主要还是受到原油上涨带来的成本端价格持续回升的影响。春节临近,PTA下游聚酯工厂开工率将进一步走低,而PTA供给还存在进一步回升的预期,基本面难以支撑PTA上涨,后市关键还是看原油。

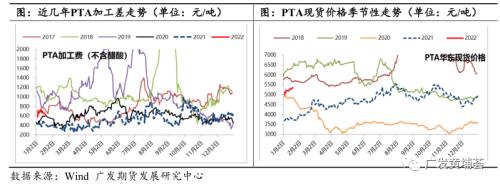

去年12月下旬以来,PTA经历了一轮持续的上涨,其间基本没有回调,主力2205合约最大涨幅一度接近20%。不过,在绝对价格大涨的同时,PTA现货加工费并没有出现上涨。此轮上涨明显是受到成本推动,后市成本变动依然是影响PTA走势的关键因素。

PTA上涨,但工厂利润未明显改善

去年12月20日以来,PTA现货加工费在550—700元/吨之间振荡,PTA期货盘面加工费大部分时间在600—750元/吨区间波动。价格上涨并未带来PTA生产利润的同步上升,说明PTA的基本面并没有明显的改善。

供给增加明显,需求相对稳定。去年12月20日以来,PTA工厂开工率从72%左右一路回升至目前的81%左右,供给不仅没有减少,反而显著增加。供给的增加主要是由于加工费改善,现货加工费在去年12月中旬之前大部分时间在450—500元/吨,到12月下旬回升至550—650元/吨,前期检修装置陆续重启。但同期下游聚酯工厂开工率并没有明显变化,去年12月20日以来,聚酯工厂整体开工率一直在79%—81%之间窄幅波动。

PTA价格本轮上涨主要是受到成本的推动。同时,在供给增加、需求稳定的情况下,若是没有成本走强带来的PTA绝对价格的上涨,PTA现货加工费大概率还将受到挤压。因为在买涨不买跌的心态下,PTA价格上涨一定程度上会激发下游的备货热情,从而一定程度上支撑了PTA需求和加工费。

PTA供给宽松,成本依然是关键

随着春节临近,下游聚酯开工将季节性回落,需求端对市场难有提振。春节之前还有福海创检修装置重启、逸盛新材料2号线计划投产等供给增量,春节前后PTA供给宽松的格局很难改变。PTA加工费难涨,反而可能面临压缩。目前来看,能对后市价格产生支撑的仍然只能是成本。PTA的主要成本是PX,但由于近年来产能增加较多,PX已经迎来过剩,长期其价格主要跟随原油波动。

地缘政治难测,原油后市不确定性大

去年12月下旬以来,原油持续上涨,大逻辑是奥密克戎变异毒株毒性下降,以及欧美各国相对宽松的防疫政策大大强化了市场对疫情即将结束的预期。在此大背景下,短期原油市场又受到地缘政治因素提振,先是哈萨克斯坦局势突变,然后是俄罗斯与北约就乌克兰问题对抗升级,再有中东也门武装对阿联酋袭击、土耳其输油管道爆炸等,这些都助推原油价格突破前期高点。

地缘政治风险上升,特别是俄罗斯与北约就乌克兰问题的谈判仍在继续,虽然最终大概率不会演变成武装冲突,但接下来少不了各种试探和放话,这些都将对短期原油走势带来较大影响。未来,局势何时缓和很难预测,不过地缘政治变化的不可预测性也为原油走势带来了更多的不确定性。同时,面临春节长假,在长假期间地缘政治变化、美国股市走向、美国政府在高通胀下对原油的打压以及国内疫情变化等都可能对节后包括原油在内的金融市场带来较大影响。

总之,PTA市场基本面并没有明显利好,前期PTA绝对价格走强,主要还是受到原油上涨带来的成本端价格持续回升的影响。春节临近,PTA下游聚酯工厂开工率将进一步走低,而PTA供给还存在进一步回升的预期,基本面难以支撑PTA上涨,后市关键还是看原油。但长假期间宏观和地缘政治可能面临较大变数,原油假期风险较大,一旦原油回落,PTA将快速走低。

相关推荐

- 成本端价格持续回升 下游聚酯开工将季节性回落

-

原油市场抛售加速推升油价 OPEC+增产不及预期

原油市场抛售加速推升油价 OPEC+增产不及预期 -

红枣市场压力将加大 节前下游贸易商销售节奏后延

红枣市场压力将加大 节前下游贸易商销售节奏后延 -

焦煤期货盘面区间震荡运行 节前原料波动较大

焦煤期货盘面区间震荡运行 节前原料波动较大 -

国际原油价格居高不下 沥青短期仍偏强运行

国际原油价格居高不下 沥青短期仍偏强运行 -

聚烯烃价格下跌行情将开启 PE产量再创历史新高

聚烯烃价格下跌行情将开启 PE产量再创历史新高 -

基层农户余货库存偏高 花生中长期将迎触底反弹行情

基层农户余货库存偏高 花生中长期将迎触底反弹行情 -

下游聚酯负荷逐渐回落 PTA供需基本面存转弱预期

下游聚酯负荷逐渐回落 PTA供需基本面存转弱预期 -

铁矿石上行动力减弱 焦煤期货盘面区间震荡

铁矿石上行动力减弱 焦煤期货盘面区间震荡 -

SM2205合约大幅下跌 锰硅延续供减需增格局

SM2205合约大幅下跌 锰硅延续供减需增格局 -

螺纹钢期价或宽幅波动 终端需求将持续萎缩

螺纹钢期价或宽幅波动 终端需求将持续萎缩 -

全球库存消费比将回落 郑糖价格呈先抑后扬走势

全球库存消费比将回落 郑糖价格呈先抑后扬走势 -

下游饲料企业集中备货 短期豆粕价格偏强运行

下游饲料企业集中备货 短期豆粕价格偏强运行 -

上游原材料价格上涨 纸浆价格仍维持强势运行

上游原材料价格上涨 纸浆价格仍维持强势运行 -

豆粕主力2205合约V形反转 市场供应格局持续偏紧

豆粕主力2205合约V形反转 市场供应格局持续偏紧 -

大商所LPG期货强势反弹 进口成本支撑减弱

大商所LPG期货强势反弹 进口成本支撑减弱

热点图集

- 成本端价格持续回升 下游聚酯开工将季节性回落

-

股价逆势大涨55%创历史新高,中国春来凭什么?

股价逆势大涨55%创历史新高,中国春来凭什么? - 原油市场抛售加速推升油价 OPEC+增产不及预期

-

以梦为帆,热血启航!《航海王 启航》7周年庆盛典开启!

以梦为帆,热血启航!《航海王 启航》7周年庆盛典开启! - 红枣市场压力将加大 节前下游贸易商销售节奏后延

-

助力国家反诈中心APP,案察使正式开通数字金融反诈专

助力国家反诈中心APP,案察使正式开通数字金融反诈专 - 焦煤期货盘面区间震荡运行 节前原料波动较大

- 榕树贷款加大数字科技创新力度 助力金融机构转型升

-

华依科技等6股披露董秘聘任公告 多位“90”后内

华依科技等6股披露董秘聘任公告 多位“90”后内 -

*ST威尔2021年业绩预告出炉 或将申请撤销“退市风

*ST威尔2021年业绩预告出炉 或将申请撤销“退市风 -

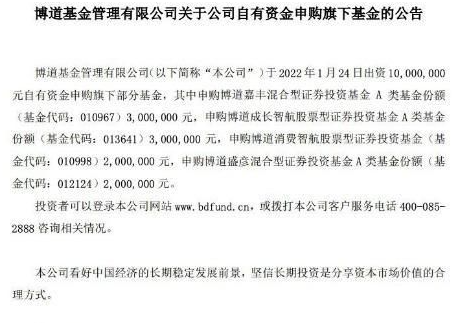

博道基金发布公告 拟自有资金1000万元申购旗下4只

博道基金发布公告 拟自有资金1000万元申购旗下4只 -

2021年北京市公共交通客运量达53.8亿人次 同比增长30.6%

2021年北京市公共交通客运量达53.8亿人次 同比增长30.6% -

部分民营银行推限购大额存单 触客数量规模有限

部分民营银行推限购大额存单 触客数量规模有限 - 宜信普惠:舒以从容,卉而向上,让爱心行动起来,传

- 26日焦煤期货开盘2211元小幅高开

- 26日焦炭期货开盘2963元小幅高开