有色金属普遍回调 沪铝主力合约日K线破限

近日由于俄乌局势紧张,有色金属普遍出现回调,但铝价因国内外库存偏低而回调有限。整体来看,国际宏观局势对铝价利空有限,在基本面支撑下,铝价难以出现跌势。

自去年三季度开始,欧洲能源供应出现紧张态势,受此影响,天然气、电价持续走强,相关冶炼厂被迫停工停产。展望后市,北半球天气预计要到3月过后才会回暖,3月之前欧洲地区对能源的需求也将维持旺盛。整体上,国际宏观局势对市场利空有限,短期铝价将在20500—21500元/吨区间运行。

境外冶炼厂被迫停产

进入2021年12月,欧洲电力出现供应紧缺情况,导致欧洲许多冶炼厂被迫停产。据统计,目前欧洲地区共有产能155.2万吨,其中计划减产产能达到80.55万吨,超过欧洲地区产能的一半。虽然其占全球的产能不高,但欧洲冶炼厂停产还是引发市场对全球铝供应的担忧。受此影响,伦铝持续走强。

从外盘库存来看,截至1月24日,LME铝库存为859800吨,较上周减少6150吨;注销仓单为408275吨,较上周减少5350吨;注销仓单占比为47.48%,较上周降低0.28个百分点。本周库存水平处于近5年同期的最低位,外盘库存持续下降,也反映出全球电解铝供应偏紧的格局。

社会库存方面,截至1月24日,5地电解铝社会库存为72.5万吨,较上周下降0.10万吨,去年同期库存为68.2万吨,当前库存处于近5年同期的第3高位。自去年11月18日开始,电解铝社会库存由升转降,与下游消费好转不无关系。

需求端维持稳定

随着芯片供应紧张格局的改善,燃油车市场有所回暖。2021年,新能源汽车受芯片供应的影响较小,而且在政策的支持下,发展较为迅猛。数据显示,2021年,我国新能源汽车累计产量达到367.70万辆,同比增长145.60%。一辆新能源汽车的用铝量为一辆燃油车用铝量的两倍,新能源汽车产业蓬勃发展,将拉动铝消费。

出口方面,据统计,2021年12月,我国未段扎的铝及铝材出口量为562975吨,比上月增加53656吨,同比增加15.70%,同比增速比上年提高30.90个百分点。2021年1—12月,我国未段扎的铝及铝材累计出口量为5619130万吨,同比增加9.70%。沪伦铝比值偏低,表明外盘强而内盘弱,外盘价格比内盘价格高,有利于我国铝制品出口。

展望后市,北京冬奥会即将举办,为确保空气质量,华北以及西北相关地区将进行错峰生产,而河南、内蒙古为我国电解铝的主产区,当地电解铝企业生产可能受到影响,而华东和华南是我国电解铝主要消费区,当地企业开工不会受影响。待春节假期归来后,电解铝产业供应可能受到抑制,需求则将维持稳定,供需将出现错配。

宏观面,近日由于俄罗斯乌克兰局势紧张,有色金属出现普遍回调,但铝价因国内外库存偏低而回调有限,因此国际宏观局势对铝价的利空作用有限。从技术上看,沪铝主力合约日K线突破振荡区间上沿,预计在良好的基本面支撑下,沪铝短期将在20500—21500元/吨区间运行。

相关推荐

- 有色金属普遍回调 沪铝主力合约日K线破限

-

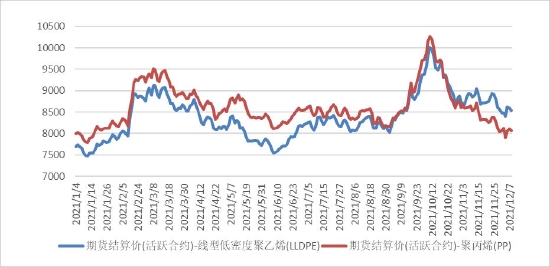

成本端价格持续回升 下游聚酯开工将季节性回落

成本端价格持续回升 下游聚酯开工将季节性回落 -

原油市场抛售加速推升油价 OPEC+增产不及预期

原油市场抛售加速推升油价 OPEC+增产不及预期 -

红枣市场压力将加大 节前下游贸易商销售节奏后延

红枣市场压力将加大 节前下游贸易商销售节奏后延 -

焦煤期货盘面区间震荡运行 节前原料波动较大

焦煤期货盘面区间震荡运行 节前原料波动较大 -

国际原油价格居高不下 沥青短期仍偏强运行

国际原油价格居高不下 沥青短期仍偏强运行 -

聚烯烃价格下跌行情将开启 PE产量再创历史新高

聚烯烃价格下跌行情将开启 PE产量再创历史新高 -

基层农户余货库存偏高 花生中长期将迎触底反弹行情

基层农户余货库存偏高 花生中长期将迎触底反弹行情 -

下游聚酯负荷逐渐回落 PTA供需基本面存转弱预期

下游聚酯负荷逐渐回落 PTA供需基本面存转弱预期 -

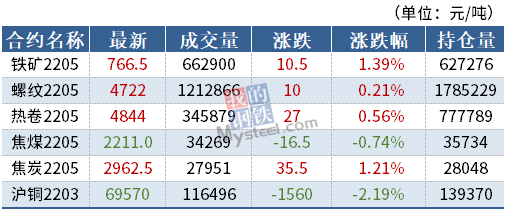

铁矿石上行动力减弱 焦煤期货盘面区间震荡

铁矿石上行动力减弱 焦煤期货盘面区间震荡 -

SM2205合约大幅下跌 锰硅延续供减需增格局

SM2205合约大幅下跌 锰硅延续供减需增格局 -

螺纹钢期价或宽幅波动 终端需求将持续萎缩

螺纹钢期价或宽幅波动 终端需求将持续萎缩 -

全球库存消费比将回落 郑糖价格呈先抑后扬走势

全球库存消费比将回落 郑糖价格呈先抑后扬走势 -

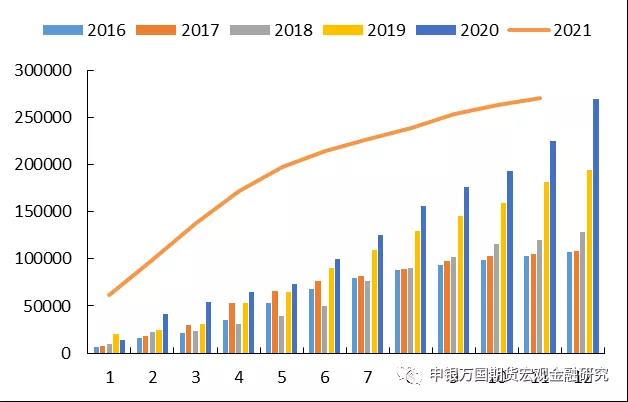

下游饲料企业集中备货 短期豆粕价格偏强运行

下游饲料企业集中备货 短期豆粕价格偏强运行 -

上游原材料价格上涨 纸浆价格仍维持强势运行

上游原材料价格上涨 纸浆价格仍维持强势运行 -

豆粕主力2205合约V形反转 市场供应格局持续偏紧

豆粕主力2205合约V形反转 市场供应格局持续偏紧

热点图集

- 有色金属普遍回调 沪铝主力合约日K线破限

- 成本端价格持续回升 下游聚酯开工将季节性回落

-

股价逆势大涨55%创历史新高,中国春来凭什么?

股价逆势大涨55%创历史新高,中国春来凭什么? - 原油市场抛售加速推升油价 OPEC+增产不及预期

-

以梦为帆,热血启航!《航海王 启航》7周年庆盛典开启!

以梦为帆,热血启航!《航海王 启航》7周年庆盛典开启! - 红枣市场压力将加大 节前下游贸易商销售节奏后延

-

助力国家反诈中心APP,案察使正式开通数字金融反诈专

助力国家反诈中心APP,案察使正式开通数字金融反诈专 - 焦煤期货盘面区间震荡运行 节前原料波动较大

- 榕树贷款加大数字科技创新力度 助力金融机构转型升

-

华依科技等6股披露董秘聘任公告 多位“90”后内

华依科技等6股披露董秘聘任公告 多位“90”后内 -

*ST威尔2021年业绩预告出炉 或将申请撤销“退市风

*ST威尔2021年业绩预告出炉 或将申请撤销“退市风 -

博道基金发布公告 拟自有资金1000万元申购旗下4只

博道基金发布公告 拟自有资金1000万元申购旗下4只 -

2021年北京市公共交通客运量达53.8亿人次 同比增长30.6%

2021年北京市公共交通客运量达53.8亿人次 同比增长30.6% -

部分民营银行推限购大额存单 触客数量规模有限

部分民营银行推限购大额存单 触客数量规模有限 - 宜信普惠:舒以从容,卉而向上,让爱心行动起来,传

- 26日焦煤期货开盘2211元小幅高开