全球镍资源短缺矛盾激化 车企提前布局镍矿资源

近两年新能源汽车销量快速增长,高镍化是未来动力电池发展的重要方向,电动汽车动力电池所需的镍需求或将进入爆发期,成为镍需求的最大新增点。2022年1月22日,特斯拉宣布签署购入7.5万吨镍矿供应合同,这是继去年7月其与西部镍业、10月与普罗尼资源签订采购合同后的又一大单。宁德时代、比亚迪等企业近期也陆续传出购买镍矿的消息。镍搭上电动汽车之后,镍资源争夺激烈,消费新周期打开。

A 短缺矛盾激化推动镍资源站上风口

2022年以来,全球镍库存低位,库存去化速度可观,镍市波动加剧。这背后蕴藏的根本逻辑是,全球新能源汽车高速发展对镍需求旺盛与镍资源结构性短缺矛盾日益加深。而以特斯拉为代表的车企看准新能源的赛道后,纷纷提前布局,镍矿争夺战愈演愈烈。

车企抢夺镍资源,还是归结于全球镍资源分布不均。根据USGS的数据,2020年全球镍矿储量达到9400万吨,主要分布在印尼(2100万吨,占比22.34%)、澳大利亚(2000万吨,占比21.28%)和巴西(1600万吨,占比17.02%),这三个国家拥有天然的镍资源优势。从镍矿产量看,2021年全球镍矿产量达到270万吨,同比增加8%。其中,印尼、俄罗斯、新喀里多尼亚和澳大利亚镍矿产量分别为37万吨、25万吨、19万吨和16万吨。

2021年,中国仅电池行业耗镍量就达到14.5万吨,2025年这一数值或超过60万吨,但中国镍矿储量仅占全球总储量的3%,年开采量仅12万吨,因此,镍资源对外依赖度高,资源紧缺成为“卡脖子”问题。

从全球五大镍生产商必和必拓、淡水河谷、嘉能可、诺里尔斯克和日本住友的产量来看,2021年产量53.37万吨,同比下降10.83%。但2021年全球新能源汽车高速发展,镍资源短缺矛盾激化,全年沪镍涨幅超过35%。

B 车企瞄准新赛道提前布局镍矿资源

从全球原生镍消费结构来看,2021年不锈钢和新能源汽车耗镍分别占比71%和12%,预计2025年分别达到64%和18%。可以说,不锈钢是镍的消费主体,而新能源汽车是镍消费最大增量。

据研究机构EVTank预测,2025年,中国、欧洲和美国新能源汽车销量分别达到1174.6万、547万和693万辆,5年年均增长率分别为33.2%、23.0%和57.6%;而全球新能源汽车销量将达到2518.2万辆,5年年均增长率为33.2%。

新能源政策补贴方面,美国政策加码,而中欧政策平稳退坡。2021年,美国新能源汽车渗透率仅3.6%,且以纯电动汽车为主。2021年8月5日,美国总统拜登签署行政令,要求2030年电动化率达到50%。2021年11月19日,美国众议院通过1.75万亿美元支出计划,其中3200亿美元用于清洁能源和电动车税收抵免,最高单车税收抵免12500美元。

欧洲新能源汽车市场需求处于爆发阶段,政府出台补贴政策刺激销量,但部分国家补贴政策也开始平稳退出。如英国提出“新车报废计划”,鼓励司机将燃油车换成电动车,并且考虑补贴司机最高6000英镑,但在2021年3月,英国下调电动车购车补贴门槛,并降低补贴标准。中国政策导向弱化,补贴退坡,引导市场驱动。相对于2021年的补贴方案,2022年补贴标准退坡30%,且新能源汽车购置补贴政策将于2022年年底结束。在2021年中国新能源乘用车销量与渗透率显著超预期的情况下,补贴政策依旧维持原定退坡力度,体现了政策推动新能源汽车发展的决心。而无论是美国的加码补贴,还是中欧补贴平稳退出,各国都在致力于引导新能源汽车产业健康发展,倡导清洁能源消费,抢夺新能源赛道。

C 新能源汽车电池是镍消费最大增量

在新能源汽车快速发展的背景下,车企之所以青睐于镍,主要是镍元素可以大幅提高动力电池能量密度,提升电动汽车续航里程,并且较钴资源便宜。而且,4680电池的推出进一步打开三元高镍电池在锂电池领域的运用空间,而“红土镍矿—高冰镍”技术将缓解纯镍稀缺问题,降低动力电池制作成本,动力电池用镍“大有可为”。

目前,新能源汽车的动力电池主要分为三元电池和磷酸铁锂电池(LFP),二者争锋已久。前者成本低、安全性高,但续航能力略差;后者续航能力高,但成本也相对较高。

磷酸铁锂电池被车企青睐,除了其在安全性和成本方面具备优势,还在于磷酸铁锂企业的技术突破。2021年4月,比亚迪宣布全系纯电乘用车型将搭载磷酸铁锂刀片电池。该电池电芯为“刀片”形状,在空间利用率上提升了50%,未来能够满足400—600公里的续航里程要求。2021年10月,特斯拉宣布,全球范围内的标准续航版Model-3和Model-Y,将全部改用磷酸铁锂电池。此外,大众、福特、奔驰都已明确会在入门级车型上使用磷酸铁锂电池。

未来,随着高镍三元材料动力电池政策补贴逐步退坡,磷酸铁锂电池的经济性优势将更加显现。但是,由于能量密度上的差异,磷酸铁锂电池和三元锂电池将分别在低端车和高端车领域得到广泛应用。

常见的三元正极材料由镍钴锰组成,型号有NCM333、NCM523、NCM622、NCM811。其中,镍的主要作用是提高能量密度,延长续航里程;钴的主要作用是作为正极支架,坚固结构;而锰和铝的作用是提高导热性。333和811等数字指的是NCM材料中Ni/Co/Mn的摩尔系数比。由于钴金属较为稀缺,价格昂贵,而镍金属价格相对较低,且能够提升电池的能量密度,因此,三元正极材料正朝着高镍化、无钴化发展,NCM622、NCM811和NCA(镍钴铝)电池将逐渐成为主流。

2020年9月,特斯拉在电池日上首次公开推出4680电池,材料体系上采用超高镍的NCA、镍90等,预计2022年特斯拉开始量产,将进一步提升高镍三元的市场空间。其中,数字46指的是电池直径46mm,80指的是电池高度为80cm。与此前推出的21700电池相比,该电池的容量提高了5倍,续航里程增加了16%,电池功率提高了6倍,能量密度高达300Wh/kg。4680电池采用更少的电芯数量,可以降低电池热管理难度、压缩成本和提高效率。此外,4680通过采用激光无极耳技术去掉了电池的主要发热部件,降低了电池内阻,提高了电池的热稳定性。

特斯拉宣布,2022年底4680产能将达到200GWh,2030年达3TWh。随后,多家企业跟随,如松下宣布计划在2022年3月在日本开始试生产4068电池;LG已开始建设4680电池试生产线,计划最早于2023年实现量产,供应特斯拉;宝马4695三元大圆柱预计开标100—120GWh,周期7年,2024年起大批量生产。

D 高冰镍有望降低动力电池用镍成本

电池级硫酸镍主要用于制备三元前驱体,而三元前驱体与锂盐烧结后形成的正极材料是锂电池的重要组成部分,因此,制备硫酸镍是制备电池的重要环节。制备硫酸镍主流的工艺有:湿法冶炼中间品—硫酸镍;三元废料—硫酸镍;镍豆/粉—硫酸镍。这三种工艺生产硫酸镍或原料紧缺或成本高昂。青山技术将“红土镍矿—高冰镍—硫酸镍”火法冶炼产线打通,工艺核心是RKEF制成熔融高镍铁后,并未进一步制作不锈钢,而是进行转炉硫化,制备高冰镍。然后,可以通过高冰镍生产硫酸镍等下游产品。这种方式采用的原料为价格相对低廉、容易获取的镍铁,缓解了电池原料的结构性短缺问题。

生产线打通后,镍产业链上的几种主要产品都联结起来,包括镍铁、硫酸镍、电解镍和不锈钢。高冰镍和不锈钢存在资源争夺,有望将过剩的镍铁产能转化为高冰镍,进而生产硫酸镍,缓解目前硫酸镍对进口镍中间品等的高度依赖性和硫酸镍因新能源汽车快速发展而存在的缺口。高冰镍大规模量产的核心要素是硫酸镍和镍铁价差能够覆盖转产成本(据有关测算,约3.3万元/镍吨),隐藏因素是硫酸镍需求过旺或镍铁供给过剩。

随着动力电池装机量快速增长和三元高镍电池份额不断提升,2020年动力电池耗镍量约为16万吨,占全球镍元素消费比例约6.5%。预计2025年和2030年动力电池耗镍量将分别达到76万吨、166万吨,占全球镍元素消费比例将分别超过20%和30%。5年动力电池用镍年均增长率达到 36.56%,10年年均增长率达到26.36%。

当镍搭上电动车,新能源开启镍消费新周期。全球镍资源分布不均背景下,全球各大车企瞄准新能源汽车赛道,纷纷提前布局镍矿资源。展望未来,我们相信以高冰镍为代表的技术革命将降低动力电池制作成本,助力新能源行业稳步发展。

相关推荐

- 全球镍资源短缺矛盾激化 车企提前布局镍矿资源

-

国内豆粕价格冲高回落 供不应求格局开始缓解

国内豆粕价格冲高回落 供不应求格局开始缓解 -

镍铁和电解镍供应偏紧 逼仓事件后伦镍再现两个涨停

镍铁和电解镍供应偏紧 逼仓事件后伦镍再现两个涨停 -

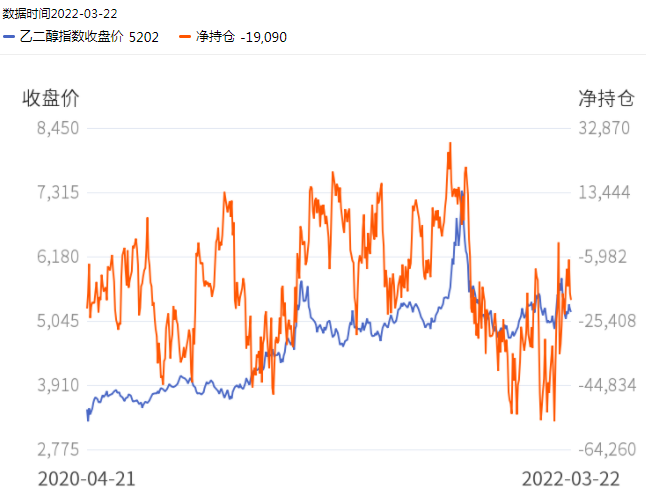

乙二醇价格宽幅振荡 需求有大幅下滑风险

乙二醇价格宽幅振荡 需求有大幅下滑风险 -

国际原油价格维持高位 沥青库存预计出现季节性累积

国际原油价格维持高位 沥青库存预计出现季节性累积 -

生猪价格处于周期底部 市场呈现弱现实强预期

生猪价格处于周期底部 市场呈现弱现实强预期 -

玉米种植成本大幅提高 降水或改善我国东北地区墒情

玉米种植成本大幅提高 降水或改善我国东北地区墒情 -

国际原油价格巨幅波动 聚烯烃生产利润压缩明显

国际原油价格巨幅波动 聚烯烃生产利润压缩明显 -

环渤海港口库存持续增加 港口垒库进程偏慢

环渤海港口库存持续增加 港口垒库进程偏慢 -

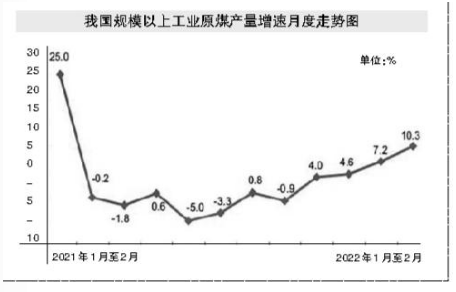

三月份煤炭市场供求形势趋紧 终端采购需求不弱

三月份煤炭市场供求形势趋紧 终端采购需求不弱 -

成本端强势支撑PTA 期价有望维持偏强态势

成本端强势支撑PTA 期价有望维持偏强态势 -

俄乌冲突刺激玉米上涨 大连玉米期货价格再度走高

俄乌冲突刺激玉米上涨 大连玉米期货价格再度走高 -

国际油价快速反弹带动 近期燃料油价格涨幅较大

国际油价快速反弹带动 近期燃料油价格涨幅较大 -

美豆市场仍有利多题材 豆粕供应偏紧格局短期难改

美豆市场仍有利多题材 豆粕供应偏紧格局短期难改 -

国际油价持续高位偏强运行 乙二醇原料端将迎强劲支

国际油价持续高位偏强运行 乙二醇原料端将迎强劲支 - 3000至3200元每吨目标仍可期 国内玉米重回上涨通道

热点图集

- 全球镍资源短缺矛盾激化 车企提前布局镍矿资源

-

燃! 2022数字中国创新大赛·数字医疗赛道创业赛初

燃! 2022数字中国创新大赛·数字医疗赛道创业赛初 - 国内豆粕价格冲高回落 供不应求格局开始缓解

-

从医药到户内中水系统,国外企业恶意打压中国企业正

从医药到户内中水系统,国外企业恶意打压中国企业正 -

政策面消息频出 港口煤价或进入深跌模式

政策面消息频出 港口煤价或进入深跌模式 -

3136吨!印度原糖首次搭乘西部陆海新通道班列销往中

3136吨!印度原糖首次搭乘西部陆海新通道班列销往中 -

元宇宙新星升起,华英会加入NFT混战

元宇宙新星升起,华英会加入NFT混战 -

西泽传媒总经理司光获邀参加下相关活动,演绎女性多

西泽传媒总经理司光获邀参加下相关活动,演绎女性多 -

Harbor House沙发定制服务,找到适合你的那一款

Harbor House沙发定制服务,找到适合你的那一款 -

Z分身,替你保管手机里的小秘密

Z分身,替你保管手机里的小秘密 -

坚守初心,创富港用实际行动推动中国创业创新事业发

坚守初心,创富港用实际行动推动中国创业创新事业发 - 福寿年年专属商业养老保险:轻松投入,无忧养老

-

推介农副产品!南宁与马来西亚沙巴州签订线上贸易对

推介农副产品!南宁与马来西亚沙巴州签订线上贸易对 -

健阵医药继续与亚马逊云科技紧密合作,推进预期业务

健阵医药继续与亚马逊云科技紧密合作,推进预期业务 -

宁夏开展打击毁林专项行动 重点打击五大涉林涉草问

宁夏开展打击毁林专项行动 重点打击五大涉林涉草问 -

2022年南宁市粮食计划播种面积638.33万亩 总产量21

2022年南宁市粮食计划播种面积638.33万亩 总产量21