国际油价快速反弹带动 近期燃料油价格涨幅较大

受国际油价快速反弹带动,近期燃料油价格涨幅较大。国际油价持续偏强,炼厂原料采购难度加大,部分炼厂考虑调低开工率,上游惜售心态较重,现货价格坚挺;船用需求有限,运价偏低的背景下船商以消耗前期库存为主,终端按需购买。燃料油上涨由成本推动为主。

短期国际油价走势受地缘因素影响过大,欧美对俄能源出口的制裁一定程度上加剧了市场供不应求的局面。OPEC组织近日表示,目前世界上还没有哪个国家有能力替代俄罗斯700万桶/日的出口量,OPEC对于填补俄罗斯原油供应“心有余而力不足”。能源资讯机构EnergyAspects指出,全球目前几乎没有闲置的原油产能,只有沙特有能力大幅增产,即便OPEC增产,对原油市场产生的影响也十分有限。预计国际油价供给紧张的局势短期较难发生实质转变,国际油价维持偏强运行的可能性较大。

受全国多地疫情影响,部分地炼因原料供应及产品运输受限而降量,厂家对后市持谨慎心态,担忧库存积压。近期华星石化有停工检修计划,山东地炼整体开工率持续下滑。国际油价强势反弹,地方炼厂理论炼油利润持续下行。疫情管控下成品油需求预计受到抑制,且山东多地交通严控,地炼出货及原料入库均受影响,燃料油工厂库存量较上周增加。在疫情影响下,供油商无法提货,因此挺价意愿强烈,但终端需求清淡,部分商家跟跌出货为主。

新加坡国际企业发展局(IES)公布的最新数据显示,上周新加坡燃料油市场库存上涨至2336万桶。燃料油不同品类供需面分化严重,新加坡含硫0.5%船用燃料市场持续面临供应紧张局面。新加坡含硫0.5%船用燃料油的溢价不断走强,多数船舶选择到性价比更高的舟山、上海及韩国加油,新加坡海事及港务管理局(MPA)数据显示,2月份需要燃料加注的船舶靠港次数下降了10%,新加坡船燃需求偏淡。

与此同时,高硫船燃需求触底回升,主要需求驱动来自电厂发电。中东、南亚电厂的燃料油需求季节性反弹,对于高硫燃料油市场有所支撑。原油价格继续修正,宽幅振荡为主,新加坡燃料油市场价格也将延续振荡走势。

自2020年年底开始的全球贸易复苏至今,全球海运贸易量已恢复到疫情之前的水平。但商品市场航运贸易复苏程度有所不同:全球各地对防疫物资和生活必需品的运输需求强劲,支撑欧美等主干航线运费维持高位,美国部分港口拥堵加剧了集装箱市场运力供不应求的情况;干散货航运需求也持续强劲,受大宗商品价格持续上涨及中美贸易往来恢复的提振,下游补库积极性增加。整体航运市场运力保持温和增长,运费预计难以较大回落,全球海运贸易的前景总体上较为健康。受原材料价格上涨影响,当前中国沿海散货运价水平较上期上涨3.6%;同时海外出口订单滑落,导致中国出口集装箱运价水平较上期下跌1.9%,短期贸易海运需求相对平淡。

后市来看,原油成本支撑依旧偏强,燃料油跟随油价波动。当前船用油需求相对平淡,疫情影响下炼厂库存小幅累积。目前化工品多处于成本支撑与需求低迷的博弈周期中,建议投资者偏多思路为主,轻仓操作,关注疫情对燃料油运输消费的实质影响。

相关推荐

- 国际油价快速反弹带动 近期燃料油价格涨幅较大

-

美豆市场仍有利多题材 豆粕供应偏紧格局短期难改

美豆市场仍有利多题材 豆粕供应偏紧格局短期难改 -

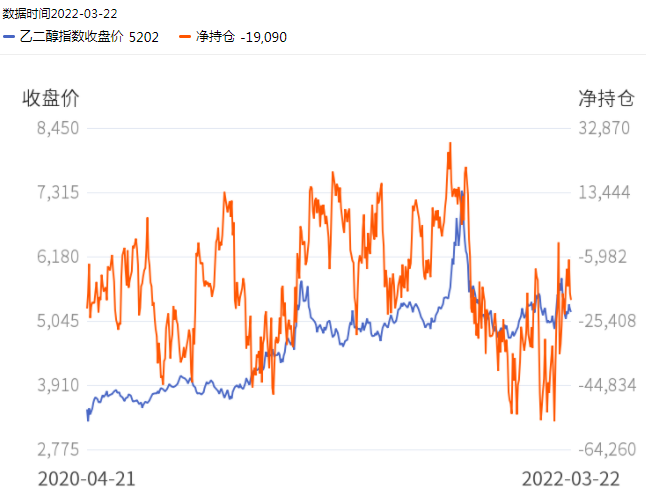

国际油价持续高位偏强运行 乙二醇原料端将迎强劲支

国际油价持续高位偏强运行 乙二醇原料端将迎强劲支 -

3000至3200元每吨目标仍可期 国内玉米重回上涨通道

3000至3200元每吨目标仍可期 国内玉米重回上涨通道 -

化纤产业链利润亟待修复 PTA价格易涨难跌

化纤产业链利润亟待修复 PTA价格易涨难跌 -

南美大豆减产成定局 郑州菜粕期货维持高位振荡走势

南美大豆减产成定局 郑州菜粕期货维持高位振荡走势 - 定向稻谷投放量增加 玉米期价上涨驱动力不足

-

市场需求好于预期 油价或重新迎来做多机会

市场需求好于预期 油价或重新迎来做多机会 -

USDA报告下调全球产量库存 外棉底部强支撑

USDA报告下调全球产量库存 外棉底部强支撑 -

全国多地现货价格屡创新高 LPG期货逆势上行

全国多地现货价格屡创新高 LPG期货逆势上行 -

国际油价高位回落 塑料面临供需双弱格局

国际油价高位回落 塑料面临供需双弱格局 -

全球大豆库存偏低 国内豆粕需求好于预期

全球大豆库存偏低 国内豆粕需求好于预期 -

环渤海港口存煤1712万吨 煤炭市场供需保持平衡

环渤海港口存煤1712万吨 煤炭市场供需保持平衡 -

电厂存煤稳中略升 市场询货积极性下降

电厂存煤稳中略升 市场询货积极性下降 -

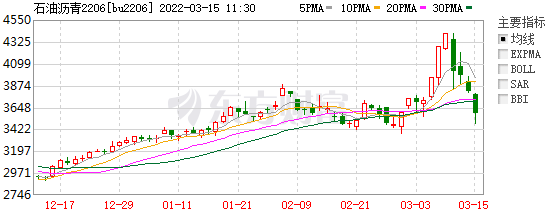

多空双减!沥青主力2206合约持仓大幅减少

多空双减!沥青主力2206合约持仓大幅减少 -

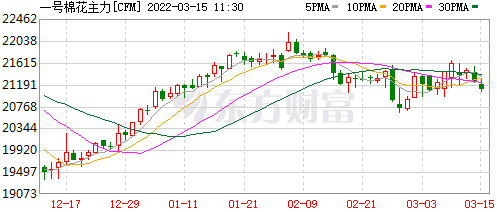

“金三银四”时代来临 短期棉价或维持振荡走势

“金三银四”时代来临 短期棉价或维持振荡走势

热点图集

- 国际油价快速反弹带动 近期燃料油价格涨幅较大

-

尚德教育:在线课程助力备考

尚德教育:在线课程助力备考 - 美豆市场仍有利多题材 豆粕供应偏紧格局短期难改

-

计划“退桉”6.92万亩!来宾制定糖料蔗生产保护区“

计划“退桉”6.92万亩!来宾制定糖料蔗生产保护区“ -

新的一年又长了一岁!抗初老就用片仔癀“小弹簧”凝

新的一年又长了一岁!抗初老就用片仔癀“小弹簧”凝 -

找钢网继续深耕“一全七快” B2B交易平台提升行业

找钢网继续深耕“一全七快” B2B交易平台提升行业 - 安陆市26个项目集中开工,总投资65.1亿元

- 五菱汽车上调新能源车型价格,涨幅4000元-8000元

- 多地出招防控出租屋安全风险

- 国家能源局批复山西西山矿区中社煤矿项目

- 对中介机构查出的隐患不以为意 江苏江阴市一企业及

-

海宁佳琪新材料有限公司以高端品质打造大众家装

海宁佳琪新材料有限公司以高端品质打造大众家装 - 快讯:24日天津热卷报价涨30元

- 攀钢钒5、6号焦炉节能环保改造项目B焦炉点火烘炉

- 马来西亚东钢集团高炉项目举行开工仪式

- 24日期螺2205早报:高开盘整