被银保监罚款290万元 招联金融资产质量面临挑战

招联金融新年伊始就领到290万元的罚单,同时,相关投诉平台上对该公司的投诉仍持续不断。随着业绩增长,该公司资产质量也面临挑战。

持牌消金公司龙头招联消费金融有限公司(下称招联金融)新年伊始就迎来不利消息,中国银保监会今年的第2份罚单落在该公司身上。

银保监会官网信息显示,招联金融近日被中国银保监会作出罚款290万元的行政处罚决定,相关违规事项涉及营销宣传夸大、服务费质价不符、催收行为不当等。

此外,在相关投诉平台上,近期亦有很多投诉称招联金融“暴力催收”、“高利息”等。

此前,招联金融股东招商银行股份有限公司(下称招商银行,600036.SH)于2021年3月举行的董事会会议同意启动招联金融上市研究工作。对于意欲进军股市的招联金融来说,消费者投诉和监管处罚恐应尽量减少。

《投资时报》研究员还注意到,虽然招联金融近几年业绩实现较快增长,不良贷款率也总体呈缓慢下降趋势,但不良贷款余额、贷款损失准备余额、贷款损失准备支出前几年持续上涨,且不良核销也在加大,资产质量仍承受一定压力。

被银保监罚款290万元

新年伊始,招联金融领到了一份似乎迟来的罚单。

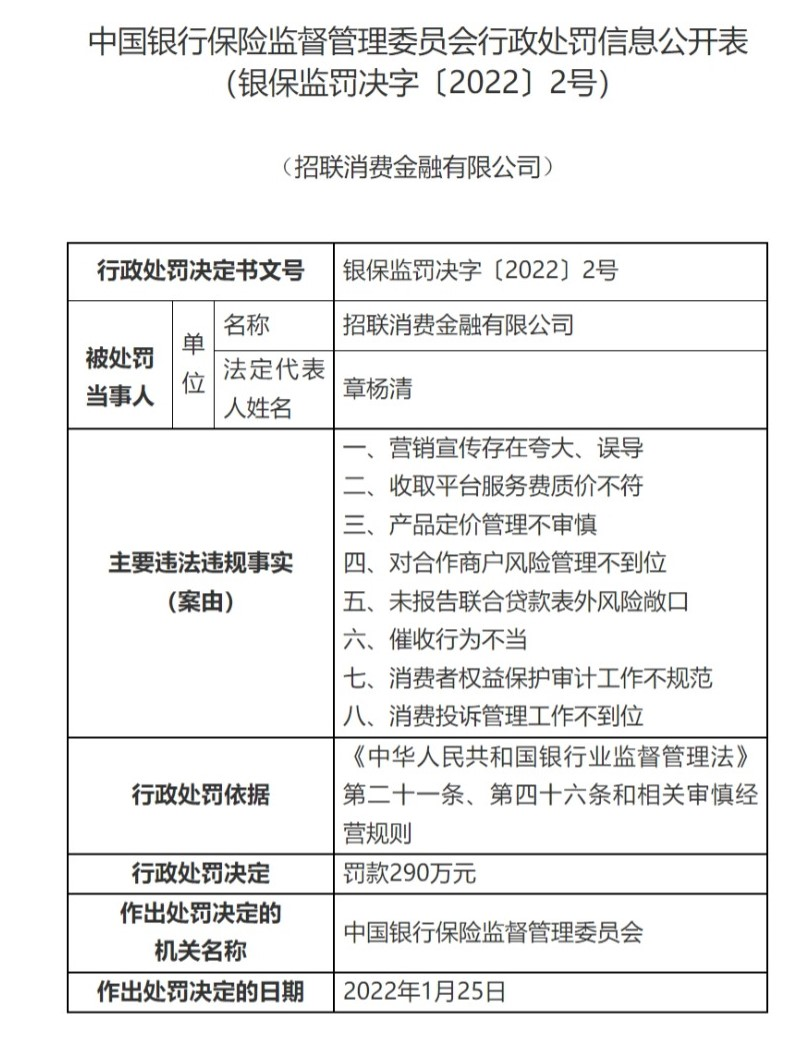

据银保监会2月8日的公告,1月25日,该会发布文号为“银保监罚决字〔2022〕2号”的行政处罚决定书,对招联金融作出罚款290万元的行政处罚决定。

根据上述行政处罚决定书,招联金融主要违法违规事实(案由)包括:营销宣传存在夸大、误导;收取平台服务费质价不符;产品定价管理不审慎;对合作商户风险管理不到位;未报告联合贷款表外风险敞口;催收行为不当;消费者权益保护审计工作不规范;消费投诉管理工作不到位。

招联金融对《投资时报》表示,中国银保监会近日向该公司下达了行政处罚,相关事项源于2020年10月银保监会发布的消保检查通报。该公司高度重视监管意见,认真反思,在现场检查过程中即立查立改,制定整改计划和具体措施,并持续加强整改力度,建立消保工作长效机制,已按监管要求完成全部整改工作。

2020年10月20日,中国银保监会消费者权益保护局发布《关于招联消费金融有限公司侵害消费者权益问题的通报》(下称《通报》)。该《通报》称,在检查中发现招联金融侵害消费者合法权益行为,包括:一是营销宣传存在夸大、误导;二是未向客户提供实质性服务而不当收取费用;三是对合作商管控不力;四是催收管理不到位。《通报》指出,招联金融的上述行为,违反了相关规定,侵害了消费者的知情权、自主选择权和公平交易权等权益。

招联金融还表示,该公司成立六年以来,坚持“不忘初心、惠无止境”的发展宗旨,高度重视消费者权益保护工作,深入推进合规经营。此次监管检查指出的相关问题,反映出该公司在初创期的发展过程中存在需要规范和提高的方面。

该公司将深刻汲取处罚教训,严格执行监管规定,完善体制机制建设,将消费者权益保护纳入公司经营发展的各个环节,进一步提升消保合规管理水平,为消费者提供更加安全、便捷、优质的消费金融服务。

不过,黑猫投诉平台2月16日信息显示,最近30天招联金融投诉量为334件,投诉中关于暴力催收、高利息等情况的案例较多。

其中一位投诉者2月9日投诉称,招联金融暴力催收,打电话和发信息给其亲朋好友。同时,该投诉者还投诉借款利息高:第一次借款年利率16.47%,第二次借款年利率35.77%。借款26000元,已还款近14000元,全部待还款还有23000元。商家“招联金融”的回复则“已隐藏内容”。

另一位投诉者在2月1日投诉招联金融罚息高:总待还本金6100元,但总息费为3122.11元,其中利息为330.42元,罚息为2791.69元。商家“招联金融”称该司同意客户部分述求,已予以暂停联系。

有其他投诉者提供的合同显示,关于罚息,有条款称,“自逾期之日起,贷款人有权对逾期贷款本金在本支用单约定利率水平上加收50%计收逾期罚息。”

《投资时报》研究员还注意到,国家移动互联网应用安全管理中心官网信息显示,2022年1月4日发现vivo应用商店“招联金融”有“隐私不合规”的违法类型。

资产质量承压

近几年,招联金融业绩呈现较快增长,但资产质量面临挑战。

据招联金融财报,2018年—2020年该公司营业收入分别为69.56亿元、107.4亿元、128.16亿元,其中2019年和2020年同比分别增54.4%和19.33%。2021年上半年,该公司营业收入为73.9亿元,同比增22.7%。2018年—2020年该公司净利润分别为12.53亿元、14.66亿元、16.68亿元,其中2019年和2020年同比分别增17%和13.78%。2021年上半年,该公司净利润 15.42亿元,同比增166.78%。

不过,中诚信国际信用评级有限责任公司2021年9月24日发布的《招联消费金融有限公司2021年度第五期金融债券信用评级报告》(下称《评级报告》)显示,招联金融资产质量承压。

据《评级报告》,2018年末—2020年末及2021年上半年末,招联金融的不良贷款率分别为1.93%、1.77%、1.78%、1.69%。而不良贷款余额分别为13.93亿元、16.53亿元、19.44亿元、22.5亿元,持续增加。同时,相应时点的贷款损失准备余额分别为27.2亿元、49.9亿元、67.74亿元、95亿元,也不断增长。而且,2018年—2020年及2021年上半年,招联金融贷款损失准备支出分别为42.33亿元、71.92亿元、87.85亿元、44.89亿元,也呈现出增长态势。

该《评级报告》和招联金融财报显示,招联金融前几年不良核销也在持续加大。2018年—2020年,该公司分别核销不良贷款33.45亿元、54.53亿元、75.41亿元。

资本充足方面,据《评级报告》,招联金融资本充足率和核心一级资本充足率前几年持续下降。2018年末—2020年末及2021年上半年末,该公司资本充足率分别为13.29%、11.85%、11.82%、11.62%;核心一级资本充足率分别为12.2%、10.82%、10.82%、10.59%。

2021年10月21日,招联金融公告注册资本增加。该公告称,经由中国银保监会深圳监管局批复,同意招联金融以13.31亿元资本公积和48亿元未分配利润转增注册资本。此次增资后,该公司的注册资本由38.69亿元增加至100亿元,股权结构不变,注册资本已全部实收到位,工商资料于2021年10月21日登记变更完毕。

工商信息显示,招联金融由招商银行和中国联合网络通信有限公司各持有50%股权。

不过,上述《评级报告》也称,招联金融内生的资本补充能力与股东的资本补充意愿较强,但伴随业务持续发展,仍需建立长效资本补充机制。(田文会)

相关推荐

热点图集

-

日本OLED电视价格2年跌两成

日本OLED电视价格2年跌两成 - 特斯拉宣布已生产100万块4680电池

- 房贷松动“多点开花”,更多地方料将跟进适度松动

- 捷豹路虎宣布与英伟达达成战略合作伙伴关系

- 贝壳研究院:2月多城下调房贷利率,中山、惠州下调

- 郑州再提“大力推进货币化安置”,楼市遇到一些“小

- 快讯:2月22日唐山带钢国义145-235系小窄带出厂价涨30

- 比亚迪“刀片电池”或假道丰田输出印度,已展开相关

- 快讯:2月22日唐山带钢宝生136-242系出厂价维稳

- 哪吒汽车完成超20亿元新融资,计划年内赴港IPO

- 快讯:2月22日唐山宝通带钢145-242系出厂价盘中涨20

- 理想汽车12亿在重庆成立科技新公司

- 快讯:22日唐山正丰角钢价格部分涨20

- 北京现代重庆工厂或停产

- 22日铁矿石期货开盘715.0元高开

- 湖北枝江市2月集中开工项目33个,总投资130亿元