焦炭面临回落风险

近期,焦炭期货大幅上涨,从前期低点算起,已经累计上涨约800元/吨。同期,现货价格共落地两轮提涨,累计涨幅400元/吨。虽然期现价格同时上涨,但期货的涨幅已远远高于现货。目前,日照港准一级冶金焦出库报价3350元/吨,期现价差338元/吨,已到历史相对高位。

焦企利润难言乐观

在第二轮提涨落地后,焦炭利润得到较大改善。数据显示,全国吨焦盈利在178元,周环比上涨157元/吨,样本焦企已经由前期亏损转变为当下的盈利状态。不过,虽然多数焦企已经踏出亏损泥潭,但仍有部分地区焦企面临亏损压力。一方面,下游钢厂虽然复工复产,但钢厂整体利润不高,虽然焦炭供给偏紧,但上涨空间有限;另一方面,焦企盈利能力受到焦煤的挤压,后市难言乐观。

产能恢复加快

随着天气转暖,叠加焦企利润改善,焦企生产积极性较高,焦炭供给有所回升。数据显示,焦炉产能利用率为73.2%,周环比增加1.7%,日均焦炭产量增加1.4万吨至62.5万吨。虽然焦化产能不断释放,但依然低于往年同期,究其原因在于整体环保依然较为严格,多地焦企难以完全释放产能。

目前,高炉产能恢复较为迅速,截至3月4日,高炉产能利用率为81.49%,周环比增加3.88%,日均铁水产量为219.76万吨,周环比增加10.91万吨。目前,社会逐步复工复产,成材需求不断增加,建材日成交逐渐恢复,建材库存增速下降。因此,在下游成材需求恢复背景下,叠加环保压力减轻,铁水产量增加较快。

港口延续增库态势

在两轮提涨落地后,焦炭供给依然紧张,贸易商保持较高的集港热情。数据显示,全国18港库存为296.2万吨,周环比增加28.6万吨。预计在焦价见顶之前,港口将延续增库模式,直至市场预期改变。

与之对应的是焦企库存和钢厂库存,双双呈现下降态势。截至3月4日,钢厂库存下降24.5万吨至733.17万吨,焦企库存下降43.4万吨至81.2万吨。下游钢厂焦炭日耗增速高于焦炭供给速度,叠加钢厂补库困难,钢厂库存被动下降。在焦企产能不能够完全释放的状况下,下游不仅钢厂在积极采购,而且贸易商也加入抢货的行列,挤压了钢厂可补货的量,不仅增加了钢厂补库困难,也加快了焦企焦炭库存的下降。因此,在供需本就紧张的情况下,投机需求的介入进一步加剧了短期焦炭供需的失衡。

目前,焦炭期现价格仍在齐头并进,不过,下游钢厂利润并没有给焦价进一步提涨提供足够的空间。在预期逐渐兑现的过程中,钢价能否持续上涨,是焦炭上涨的基础。因此,在焦炭价格已经大幅上涨后,高位将面临回落风险,后期应谨慎追高。(作者单位:中辉期货)

相关推荐

-

市场供需两旺 环渤海港口下锚船高位运行

市场供需两旺 环渤海港口下锚船高位运行 -

投资25.38亿元!合新六城际铁路新桥机场站先行工程

投资25.38亿元!合新六城际铁路新桥机场站先行工程 -

打造更秀美的水生态!余杭街道扎实推进2022年河长制

打造更秀美的水生态!余杭街道扎实推进2022年河长制 -

产品进入放量期盈利能力提升 东芯股份多元布局显效

产品进入放量期盈利能力提升 东芯股份多元布局显效 -

合肥市瑶海区“三大行动”紧扣产业转型突破 用心用

合肥市瑶海区“三大行动”紧扣产业转型突破 用心用 -

破解养老服务难题 合肥推进基本养老服务体系建设

破解养老服务难题 合肥推进基本养老服务体系建设 -

发改委启动猪肉收储 短期或对价格形成拖底

发改委启动猪肉收储 短期或对价格形成拖底 -

光伏概念发力走高 宁波能源连续四个交易日涨停

光伏概念发力走高 宁波能源连续四个交易日涨停 -

货值超432万美元!合肥开行首趟“蚌合欧”城际定向

货值超432万美元!合肥开行首趟“蚌合欧”城际定向 -

泗县靶向对接沪苏浙 开展招商引资和招商引智工作

泗县靶向对接沪苏浙 开展招商引资和招商引智工作 -

喜讯!安徽79家机构入围“优质服务基层行”

喜讯!安徽79家机构入围“优质服务基层行” -

国家统计局:1月泉州市区居民消费价格总水平同比上

国家统计局:1月泉州市区居民消费价格总水平同比上 -

安徽省出台维护民警执法权威工作规定 三年“维权”

安徽省出台维护民警执法权威工作规定 三年“维权” -

促进闽江水域生态文明建设 闽江流域即将进入禁渔期

促进闽江水域生态文明建设 闽江流域即将进入禁渔期 -

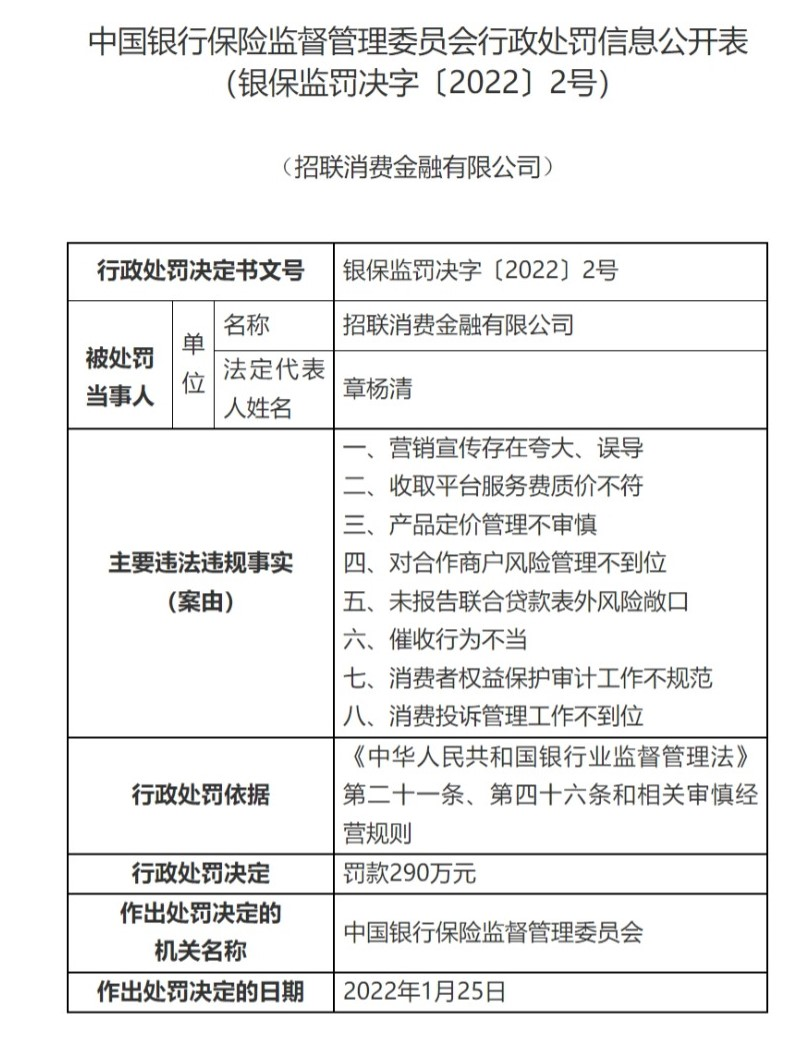

被银保监罚款290万元 招联金融资产质量面临挑战

被银保监罚款290万元 招联金融资产质量面临挑战 -

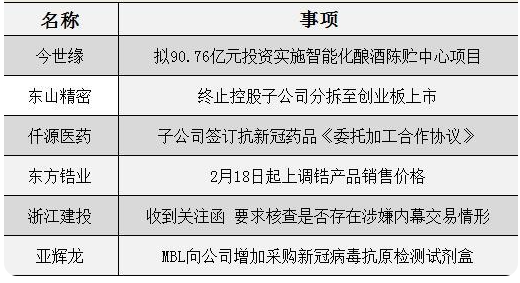

A股公司东方锆业上调锆产品销售价格 持续时间不定

A股公司东方锆业上调锆产品销售价格 持续时间不定

热点图集

-

快讯:3月9日唐山带钢天物顺通145-235系出厂价降20

快讯:3月9日唐山带钢天物顺通145-235系出厂价降20 - 美团-W获南向资金连续5天净买入

- 快讯:3月9日唐山带钢国义145-235系小窄带出厂价维稳

- 螺纹钢高位波动加大

- 兰格研究:俄乌冲突持续扰动 钢企盈利将现分化

- 全国政协委员崔仑:推动鞍山建设国家级综合性钢铁产

- 焦炭面临回落风险

- 天风证券:双重因素利好,换电行业有望迎来快速增长

- 中金公司:产业承受能力有限 镍价8万美元/吨的高位

- 总规模超769.83亿!中国移动全国通信工程设计大标开启

- “宁王”遭史上最大单日外资净卖出!镍价暴涨引发新

- 中金公司点评央行利润上缴:“协同式”宽松 效果胜

- 中金公司:看好电解铝板块的配置价值

- 国家开发银行:已发放能源保供专项贷款1230亿元

- 辽宁省:打造世界级冶金新材料产业基地

- 多因素支撑,大宗商品演绎上涨行情