优趣汇:专注于日系快消品牌,将成港股品牌电商第二股

去年,据国家统计局数据,全国网上零售额占社会消费品零售总额的比重正式突破20%大关。凭着过去十多年的电商红利,中国不但成为了全球最大的电商市场,资本市场也诞生了阿里巴巴、京东、拼多多等电商巨头,三家总市值已超过5.5万亿人民币。

随着电商行业茁壮成长起来的、清晰可见的有两个行业:一个是物流行业,另一个则是被市场所普遍忽略的品牌电商运营服务业——为品牌商家的数字化经营转型提供后台技术支持及前台运营服务等。

去年9月底,行业龙头宝尊电商回港的“二次上市”,或正式开启了挖掘这一隐藏在电商巨头们背后的众多品牌电商企业的市场价值的新浪潮,紧随其后的,深耕垂类的品牌电商亦获得资本市场更多的关注。

优趣汇的到来,或将重新开启品牌电商行业重估的窗口。

收入规模业内领先,上市前估值快速提升

随着一众日本快消品牌在中国虏获大量忠粉,日本成为跨境进口在线零售市场前五大原产国中年增长率最高的国家,优趣汇的业务走势也随之水涨船高。

按招股书所示,优趣汇于2020年录得营收28亿元,从2018-2020年营收增长情况来看,公司的收入呈现稳健增长的特征,公司在2020年的收入规模是可比公司(A股中小板上市定位于快消品牌电商企业的若羽臣)的247%,领先优势显著。

同样受投资者关注的一点是,优趣汇在2019年、2020年分别净亏损7949.5万元、1616.2万元,但据招股书显示,亏损主要来自优先股公允价值变动的影响。

一些公司在高速成长中,通过发行可转换优先股进行融资发展的情况十分普遍,快速成长过程中公司估值不断上涨,导致这些优先股的“账面增值”巨大。而国际财务报告会计准则中,要求将这种优先股的“账面增值”计为亏损,从而造成了很多高成长性公司出现账面“亏损”的假象。

借用创新工场掌门人李开复的说法,优先股公允价值亏损并非真的亏损(这里是指经营方面产生的亏损),而是把投资人的增值都算进去了。即,估值的增长越可观,由优先股公允价值带来的“账面亏损”就越大,而这些日益增加的“亏损”实则为公司高速成长的见证。

若排除掉优先股公允价值变动因素等影响,优趣汇2019-2020年经调整的非国际财务报告准则利润实际应为1.39亿元、1.07亿元。从调整后的数据来看,优趣汇的盈利状况较为健康,且已经能持续产生较为稳定的利润。

而公司的投资价值及成长性,或在其账面上所显示的优先股公允价值变动情况上面有了初步的“展示”,笔者仍然相当期待上市之后的优趣汇,在快速增长的潜力赛道上进一步体现出长期价值创造能力,伴随着业绩的持续释放,公司的估值或仍然存在较大提升空间。

毛利率持续提升,内生成长性显现

作为日系快消品牌电商运营服务领域TOP1 的存在,我们从两个维度来解读优趣汇的收入结构。

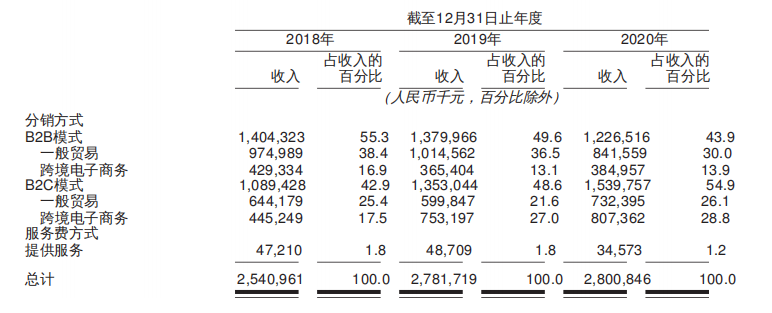

第一,是按照品牌电商传统的经销、代销和运营业务进行划分。优趣汇的业务收入主要来自于B2B、B2C进销差和品牌运营服务费,其中B2B收入占比43.9%,B2C收入占比54.9%,服务费收入占比1.2%;整体价值更高的B2C收入占比从2018年的43%提升至2020年的55%。

第二种方法就是按照跨境贸易、一般贸易及服务费模式进行划分,按照招股书所示,该三种模式实现收入占比分别为42.7%、56.1%、1.2%,同样的,毛利率较高的跨境贸易模式所创造的收入占比从2018年的34%提升至2020年的43%。

业务结构的持续优化所带来最为直接的结果就是,公司毛利和毛利率持续提升,以及建立起较为稳健的盈利能力。2018-2020年,优趣汇的毛利率24.3%、28.9%及31.7%,持续提升趋势显著。

(来源:公司招股说明书)

据招股书所示,优趣汇在2020年录得毛利润8.7亿元,经统计2018-2020年相关数据可得,公司毛利润的年均复合增长率(CAGR)达到20.6%,而这一期间的营业利润和调整后净利润分别能够稳定的维持在1.4亿和1亿规模以上。

综合上述,从财务数据来看,优趣汇已展现出不俗的一面,亦较同业可比竞争公司拥有更优的表现数据,这不单是公司规模效应所带来的优势,笔者相信更是由公司综合实力或竞争性壁垒才形成的累积优势所带来的,作为快消品牌电商运营服务赛道的领先企业,优趣汇已在其最新公布的招股书中展现出其“攻守兼备”特质,具备成长性的同时也并不乏确定性,接下来将继续拉长视野与时间轴,以更为长远的角度来看待公司的投资价值。

后发优势强劲,在品牌电商的细分赛道占据有利位置

至于优趣汇未来的增长空间如何,可从其市场占位及服务能力来着手进行分析。

资料获悉,优趣汇在跨境领域拥有显著的先发优势,不仅仅是首批在天猫国际跨境电商运营服务商、首批布局保税区仓库的电商运营服务提供商,亦是首批负责Moony和小林品牌天猫国际CIP (进口集采)创新项目的运营服务商。

优趣汇连续多年获得天猫五星服务商,也是天猫国际紫星服务商,这是为数不多的能获得多个由中国最大电商平台认证的品牌电商服务商,目前,优趣汇运营18家天猫旗舰店和26 家天猫国际旗舰店。

另外优趣汇也是京东美力联盟的成员企业,是平台认证的美妆品牌电商服务供应商。根据近期第三方数据机构iiMedia Research艾媒咨询发布的《中国品牌电商服务商综合竞争力排行榜》,优趣汇入选中国品牌电商服务商综合竞争力Top15,反映出公司综合实力及近年来在业内有目共睹的快速成长。

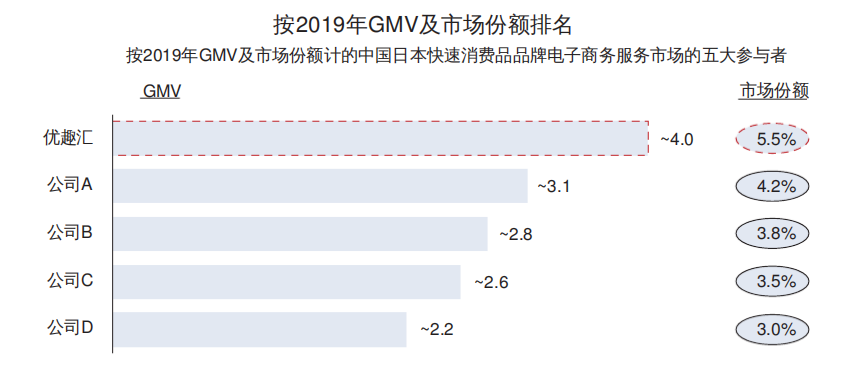

据灼识谘询报告,以2019年电子商务渠道在中国出售的日本品牌快速消费品GMV计,优趣汇在中国品牌电子商务解决方案提供商中排名第一,市场份额为5.5%。

(来源:公司招股说明书)

目前,优趣汇在主要电商平台所运营的店铺数量达到88家,合共为28个品牌合作伙伴及66个品牌提供品牌电子商务解决方案,其中58个品牌来自日本。

而相比一般贸易,跨境贸易是海外品牌进入中国市场的突破点,特别对于中小品牌来说,是其进入中国市场的最便捷选择。而跨境电商供应往往需要协调多方参与者,类似优趣汇这一类专业的跨境电子商务解决方案提供商,其业务优越性得以持续凸显,能够紧紧捉住市场高速扩容的机会。

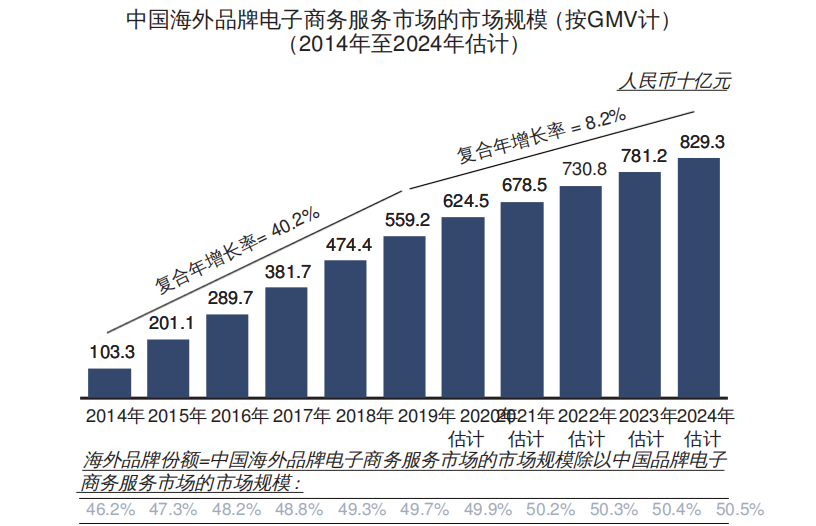

据灼识咨询等报告显示,2014年至2019年,中国进口品牌电商运营服务市场规模以40.2%左右的复合增速升至5592亿元。同时,预计这一市场规模将以约8.2%的复合增速继续扩大,至2024年达到8293亿元。而优趣汇所聚焦的日本快消品牌领域,其对应的电商服务市场规模增速还要更高,2014年至2019年约为43.1%,预计2019至2024年约为8.7%。

(来源:公司招股说明书)

且值得强调的是,基于数据分析,优趣汇亦具有突出的品牌营销能力和内容生产能力。

直观的看数据,优趣汇运营的所有B2C旗舰店粉丝数量已突破千万,其中苏菲天猫旗舰店、Moony天猫国际旗舰店分别拥有330万粉丝、180万粉丝。内容布局上,优趣汇已自建MCN机构栗豚文化,在淘宝、小红书和抖音等电商平台孵化自有的KOL。

与之对应,优趣汇强大的新品牌孵化能力也不容忽视。以江原道为例,通过ECRP系统及用户行为模型来分析并运用数据,优趣汇曾成功解决江原道新进入中国市场面临的低回购率、低促销效率、不平衡的收入结构等挑战,成功激发其品牌用户粘性。从“双11”等国内大型电商节的复购率指标来看,公司运营的江原道天猫国际店铺复购率,该数据已从2018年的11%上升至2020年的29%。

结尾部分

总结来说,笔者判断在为数不多的实力品牌电商服务企业当中,凭借差异化竞争优势的优趣汇,是拥有能够突围而出与快速成长的机会。

值得一提,优趣汇不但站在了处于增长阶段的跨境电商、快消产品、B2C电商等优势赛道,而公司当前展现出的较强的捕捉流量、挖掘数据、营销变现能力,以及可综合反映出公司一体化、全渠道、高增值、全生命周期的电商运营综合服务能力的平台所产生的新品牌孵化能力,皆为公司“后发优势”提供了深厚的基础,有望加速实现公司在业内排名轮次和影响力的提升,因此优趣汇此番上市的时点,落在了公司新一轮爆发的临界点之上,可谓正合乎事物发展的规律和趋势。

而来势汹汹的优趣汇,无疑会给同业竞争公司带来不少的压力,甚至会激发起整个品牌电商服务行业产生类似“鲶鱼效应”的作用,该公司不断加强的互联网平台的“双边网络效应”更是其重要的内在价值之一,随着“护城河”的加深,优趣汇的赴港上市是它不断做大做强的一次良好契机,对于投资者而言,同样也不应忽视这样的机会。

转载自格隆汇

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

相关推荐

- 优趣汇:专注于日系快消品牌,将成港股品牌电商第二

-

热烈庆祝——上海嘉辀电子科技有限公司盛大开业!

热烈庆祝——上海嘉辀电子科技有限公司盛大开业! -

湖北鑫希望生态农业苍术种植,为您提供科学种植管理

湖北鑫希望生态农业苍术种植,为您提供科学种植管理 -

青春肴品牌好,加盟发展前景广阔

青春肴品牌好,加盟发展前景广阔 -

「馋辣侠」茶油炒饭 一罐炒饭,让你的味蕾精彩绝伦

「馋辣侠」茶油炒饭 一罐炒饭,让你的味蕾精彩绝伦 -

绽放裸肌能量,SAKURA ST精粹水有效抗糖焕活肌肤年

绽放裸肌能量,SAKURA ST精粹水有效抗糖焕活肌肤年 -

重磅 | 华润置地万象系商业正式落地广佛慧谷项目

重磅 | 华润置地万象系商业正式落地广佛慧谷项目 -

科研实验室设计与管理公益学术研讨会·圆满结束

科研实验室设计与管理公益学术研讨会·圆满结束 -

商务送礼佳选——Rainbow Original瑞堡奥路保温杯

商务送礼佳选——Rainbow Original瑞堡奥路保温杯 -

食品加工行业湿度控制必要性,多乐信恒温恒湿解决方

食品加工行业湿度控制必要性,多乐信恒温恒湿解决方 -

精准发力 抵御蓝光,植物医生石斛兰晚安面膜实力护

精准发力 抵御蓝光,植物医生石斛兰晚安面膜实力护 -

低成本高效引流,蘑菇街“短播”让平台与小白主播共

低成本高效引流,蘑菇街“短播”让平台与小白主播共 -

紫乾合创旗下“评职通”平台助您在职称评审路上不迷

紫乾合创旗下“评职通”平台助您在职称评审路上不迷 -

全牛匠·川小馆创始人袁彬洪:注重单品“含金量”,

全牛匠·川小馆创始人袁彬洪:注重单品“含金量”, -

余华新作《文城》上线 懒人畅听带你一同聆听寻找之

余华新作《文城》上线 懒人畅听带你一同聆听寻找之 -

选择喜临客整体家装 环保、品质一步到位!

选择喜临客整体家装 环保、品质一步到位!

热点图集

- 优趣汇:专注于日系快消品牌,将成港股品牌电商第二

-

等了半小时 就是不出水

等了半小时 就是不出水 - (国务院安委办暗查暗访组)发两次应急信号

- 热烈庆祝——上海嘉辀电子科技有限公司盛大开业!

- 海尔智家获海创智增持36.25万股a股股份-网

- 2020年我国新型显示产业营收占全球40.3%,产业规模

- 联鑫钢铁将打造千万吨级钢铁基地和千亿产值产业集群

- 秦皇岛:五项措施推动老旧小区改造

- 联鑫钢铁将打造千万吨级钢铁基地和千亿产值产业集群

- 房地产金融调控推动市场理性回归

- 江苏常宝股份40万吨高端管材生产线竣工投产

- 湖北鑫希望生态农业苍术种植,为您提供科学种植管理

- 李亚:脱贫摘帽不是终点,而是新生活、新奋斗的起点

-

赓续血脉守初心 砥砺奋进勇担当

赓续血脉守初心 砥砺奋进勇担当 -

市政协副主席曾丹梅带队开展“我为群众办实事”走访

市政协副主席曾丹梅带队开展“我为群众办实事”走访 -

刘瑞红赴长葛市调研生物医药产业发展情况

刘瑞红赴长葛市调研生物医药产业发展情况