中华会计网校:2021年税务师《涉税服务相关法律》变动解读以及考试趋势和应试技巧

近日,税务师教材正式下发。跟随时代的步伐,一直是税务师的传统,随着不少法律文件的更新、废止,今年的教材也对应进行了调整。其中,涉税服务相关法律的变动更是典型。一起来看一下都有哪些变动吧。

一、整体变化

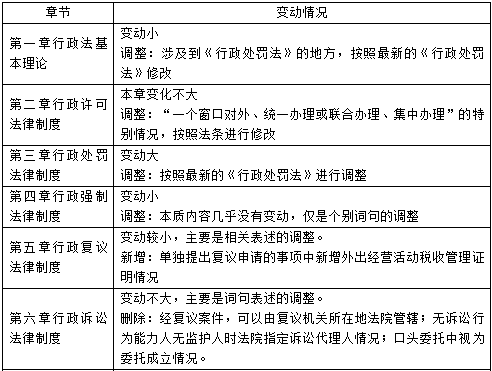

整体来看教材的变动较大,达到了60%。从整体的篇章体例看,今年教材删除了原本的第十六章社会保险法律制度、第二十章监察法律制度,这无疑是个利好消息。而针对第八章物权法律制度至第十章婚姻家庭与继承法律制度,都根据民法典的相关司法解释进行了调整,这部分内容在考试中所占比例较大,需要着重注意。第三章行政处罚法律制度根据《行政处罚法》进行了全面的调整,可以说变动力度最大,所以备考时对本章节需要全面掌握。其他章节,例如第十一章个人独资企业法律制度、第十二章合伙企业法律制度、第十四章破产法律制度在章节体例上变动较大,知识点本质内容变动地方并不多。第十七章刑事法律制度主要删除了犯罪形态、受贿罪的内容,第十八章刑事诉讼法律制度变动也很大,主要根据最新的刑事诉讼法司法解释进行调整。

二、具体调整

三、各章节重要性

下面为是《涉税服务相关法律》各章节的近二年平均分值、重要性以及学习难度,大家先对教材整体上有所了解,学习时更能准确把握学习重心。

四、考试趋势和应试技巧

(一)考试趋势

第一篇行政法律制度:预计本篇中,第三章行政处罚法律制度属于考查重点。第三章的内容全面根据《行政处罚法》进行了调整,且本章内容可以单独考查,也可以根据其他章节出现在综合分析题中,需要着重注意。

第二篇民商法律制度:预计本篇依旧是考试的“老大”,不管数量占比上,还是所占分值上,本篇的“帝王”地位不会发生变动。其中,预计第八章至第十章的内容可以出现在考试的各个题型中,着重考虑第十章的内容在综合分析题出现的可能。预计对于这几章变动内容的考查不会太少。而第十三章、十四章的内容在考试中预计会有一道综合分析题的出现,第十五章的内容在单选题、多选题出现的频率较高,所考的分值有限。

第三篇刑事法律制度:预计本篇第十七章刑事法律制度所考分值会有所上升,犯罪主体中自然人知识点在单选题、多选题中会进行考查。第十八章刑事诉讼法律制度变动较多,预计在单选题、单选题的中出现。

(二)应试技巧

1.单选题、多选题

单项选择题是只有一个选项为正确的,遇到较为简单的题题目,可以很快判断出来。但是遇到难度较大的题目,就要考查考生对知识点的实打实的掌握程度。考生在平时备考做题时,首先要训练读题能力,明白题目问的是什么,要考查的知识点是什么。对此不敏感的考生可以在备考时,听一节课做一节题,了解一下针对这个知识点会如何出题。其次,做错的题目要及时理解错误点。做错不可怕,可怕的是随之放任。做错的原因是什么,正确的说法该是什么,做题的时候如何顺着出题老师的思路去解答等等,都是考生在做题的时候需要不断琢磨思考的。

在做多项选择题的时候,注意审清题目的要求。看清楚题干要求是选出正确的选项,还是选出错误的选项。相互矛盾的选项中,一般情况下必有一个正确答案。考生在看到有相互矛盾的选项时,应当结合题干与所学知识认真分析,选择其一。最后清楚给分标准,在多项选择题中,会有容错分,所以考生在遇到自己无法判断的题目时,不妨放过它,也为自己争取得到保底的分数。

2.综合分析题

因为需要根据题干资料作答数道选择题,因此有的考生习惯先研读题干资料,然后再做题,这时可能做完一两道题后,再做下面的题时,题干中的有些信息已记不清,此时又要重复阅读整个题干,而题干又较为复杂而冗长,这样就浪费了宝贵的答题时间。其实,这些小题一般是分别根据案例中的某一部分信息而设置的。因此,考生在阅读案例资料之前应先浏览小题的问题,大体了解其要考查的知识点。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

相关推荐

- 中华会计网校:2021年税务师《涉税服务相关法律》变

-

养宠人注意啦!帮宠国际“强国智慧社区工程”助你钱

养宠人注意啦!帮宠国际“强国智慧社区工程”助你钱 -

聚焦千亿赛道,雍禾植发望铸就新的资本神话

聚焦千亿赛道,雍禾植发望铸就新的资本神话 -

摆脱“剥削”,打破传统,帮宠国际开启宠物经济新时

摆脱“剥削”,打破传统,帮宠国际开启宠物经济新时 -

帮宠国际:以强大架构造就行业典范,构筑财富未来

帮宠国际:以强大架构造就行业典范,构筑财富未来 -

8个行业协会260家酒店联合共建“陕西洁净住”,喜迎

8个行业协会260家酒店联合共建“陕西洁净住”,喜迎 - “助力十四运 陕西洁净住”,旅游业首届创新峰会盛

-

《神武4》《梦想世界3》领衔 多益网络携多款产品参

《神武4》《梦想世界3》领衔 多益网络携多款产品参 -

美术宝用实际行动助力艺术兴趣培养

美术宝用实际行动助力艺术兴趣培养 -

蒙牛执行总裁李鹏程:奋进新时代 让世界听到中国奶

蒙牛执行总裁李鹏程:奋进新时代 让世界听到中国奶 -

春夏新色彩,三草两木自然更出色2021三款丝绒唇膏惊

春夏新色彩,三草两木自然更出色2021三款丝绒唇膏惊 -

和谐共生对话自然,三草两木创始人谢一铭的创美情怀

和谐共生对话自然,三草两木创始人谢一铭的创美情怀 -

骨关节护理品牌西班牙古力提成功从氨糖市场红海中突

骨关节护理品牌西班牙古力提成功从氨糖市场红海中突 -

大蜜健康携手上药健康科学战略合作,金紫亦CBME孕婴

大蜜健康携手上药健康科学战略合作,金紫亦CBME孕婴 -

富安娜:携手芬香,销量增长的同时,收获大批新粉丝

富安娜:携手芬香,销量增长的同时,收获大批新粉丝 -

PLF与ISRE达成展会重要合作,强强联手同期同馆举办

PLF与ISRE达成展会重要合作,强强联手同期同馆举办

热点图集

- 中华会计网校:2021年税务师《涉税服务相关法律》变

-

区委书记王玉娟、区长甘栓柱到辖区部分企业进行调研

区委书记王玉娟、区长甘栓柱到辖区部分企业进行调研 -

哈药股份发布2021年业绩预告 净利润同比增长187.36

哈药股份发布2021年业绩预告 净利润同比增长187.36 - 我县举行新党员代表集中入党宣誓活动

- 潘晓辉在调研民生实事工作时强调

- 县委常委会召开扩大会议

-

市政协主席汤涌在立德镇开展走访慰问

市政协主席汤涌在立德镇开展走访慰问 - 狮子口片区房屋征收现房选房工作圆满完成

- 郑州煤电发布半年报业绩预告 归属净利润为1.08亿元

- 2020年城乡交通运输一体化发展水平大幅提升

- 县领导专题听取交通项目进展情况汇报

- 县领导调研水毁工程修复工作

- 潘晓辉在调研工业经济发展工作时强调

- 华佗镇:多措并举扎实开展暑期防溺水安全宣传工作

- 新都片区土地征收跑出丈量“加速度”

- 2000多户居民喜圆“安居梦”