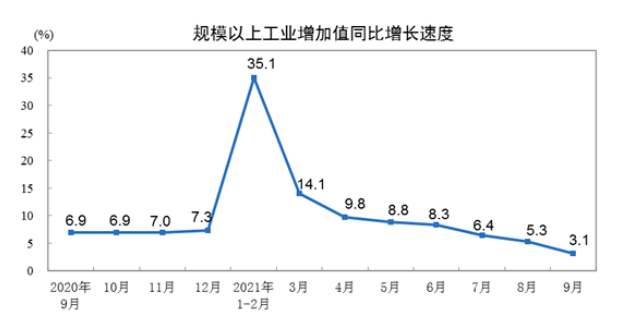

现期货市场迎反弹 玉米价格或前高后低

新季玉米小幅高开,但预计涨幅不大。上年度最后一波卖压结束以后,玉米获得阶段性支撑。由于糙米、小麦及进口谷物的替代,国产玉米饲用需求减弱,叠加2021年5月、6月深加工玉米库存充足,造成玉米整体补库需求不佳,三方资金形成的中间环节压力促使三季度玉米价格连续下挫。随着玉米价格的下跌,小麦在东北完全丧失替代优势,而华北华东地区玉米价格也跌至与小麦基本平水,替代优势显著降低,玉米价格获得有效支撑。在此背景下,东北深加工低库存叠加利润较好适量补库、东北基层惜售、华北新季玉米减产且部分地区霉变略高等因素共同促使玉米价格走高,近一个月现货市场和期货市场均迎来反弹,但反弹力度略显疲软。

2021/2022年度谷物供需不支持玉米大涨。2016年临储托市取消以后,现在三大谷物重回同一平台。2020/2021年度含进口转储备玉米预计共结转2500万吨左右,其中东北地区约1300万吨。东北地区新作种植面积和单产双增,预计东北地区玉米产量较去年增加1800万吨。华北地区受降雨影响,产量预计下降600万吨,且容重及霉变指标不佳。算上其他区域,综合来看,全国玉米整体增产在1500万吨左右。

需求方面,能繁母猪存栏已恢复至2017年年底的水平,深加工依旧维持8000万吨上下稳定波动,整体上我国玉米依旧有大概2000万吨缺口需要替代及进口补充。而从替代来看,小麦库存结转约为5000万吨,其中2017年之前陈粮1500万吨,黑龙江糙米7400万吨,陈糙米近6000万吨。叠加进口谷物,完全可以弥补新年度玉米产需缺口,因此2021/2022年度玉米恐难有大涨。尽管谷物不存在供需缺口,但三大谷物供给和需求却在收紧,三大谷物重心依旧不会下降,预计将在上一年度价格平均水平上下波动。

2022年1月之前预计玉米维持小幅偏强走势。短期来看,新作玉米如期高开,玉米种植成本受地租翻番而增加,上年度玉米高点在1月,今年恐怕基层农户会出现明显的惜售情绪。随着后期限电影响的逐步弱化,预计深加工开机率会逐步上升。由于替代品优势减弱,东北玉米还会南下,锦州港口玉米集港价格高点预计在2700—2800元/吨,2400元/吨附近将有较强支撑。

总体来看,新季玉米在1月之前受惜售、深加工及贸易商入市收粮的影响预计维持偏强走势。但饲料企业能量类原粮库存相对较高,且大多资金紧张,因此大批量入市收粮的可能性不大。最后,建议各方收粮主体根据自身情况合理掌握收粮节奏。

相关推荐

热点图集

-

现期货市场迎反弹 玉米价格或前高后低

现期货市场迎反弹 玉米价格或前高后低 - 供给端存缩减预期 煤炭相关品种连续跌停

-

迁安中化迎首批迁钢外购焦炭存放 焦炭场地工程全面

迁安中化迎首批迁钢外购焦炭存放 焦炭场地工程全面 -

7天酒店入选迈点酒店品牌影响力百强榜单前十

7天酒店入选迈点酒店品牌影响力百强榜单前十 - 山东能源集团前三季实现保电煤967.63万吨

- 建材市场价格小幅补涨 钢价涨跌互现

- 云米科技AI智能灶,重塑烟灶角色定位,让家居生活更

- 房地产市场现中长期拐点 螺纹钢消费旺季预期落空

- 宁德石油:三举措净化市场环境

- 动力煤期货全合约跌停 市场或将再现供需双高

- 依法干预煤炭价格 上级主管部门连发三文

-

市场煤价格触底 煤炭市场将迎供需两旺

市场煤价格触底 煤炭市场将迎供需两旺 -

天康生物披露2021年三季报 前三季净利亏损1.93亿元

天康生物披露2021年三季报 前三季净利亏损1.93亿元 -

秋日焕新|比音勒芬新品大揭秘,秋日氛围全在杨烁这

秋日焕新|比音勒芬新品大揭秘,秋日氛围全在杨烁这 -

老年人为了反诈有多拼?73岁老人带领团员出演反诈话

老年人为了反诈有多拼?73岁老人带领团员出演反诈话 -

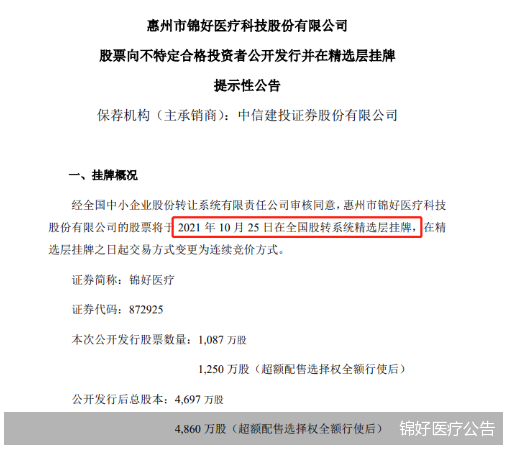

锦好医疗挂牌精选层 北交所设立后12股完成申购

锦好医疗挂牌精选层 北交所设立后12股完成申购