房地产市场现中长期拐点 螺纹钢消费旺季预期落空

旺季预期落空

房产税试点工作开始,房地产市场中长期拐点已现,加上基建投资难有起色,螺纹钢消费旺季预期落空。整体上,供需两弱,螺纹钢中长线走势将持续受到压制。

10月19日以来,螺纹钢主力合约结束振荡攀升之势,自5850元/吨一线快速下挫,跌破中长期上升趋势线,技术形态已经转势。那么螺纹钢供需基本面是否支持价格进一步下行呢?

压减产能叠加采暖季限产

6月末,安徽、甘肃两省明确提出下半年压减粗钢产能的计划后,7月江西、山东、江苏等省份也陆续开展,叠加5月中旬开始,吨钢利润再次快速下降,高炉开工率和电炉开工率不断回落,近四个月全国粗钢产量连续大幅下降。数据显示,截至10月15日当周,河北和全国的高炉开工率分别报于45.40%和54.01%,较9月仍有1—2个百分点的缩减,短流程和长流程钢厂电炉产能利用率分别报于48.17%和66.06%,也分别较9月中旬下降3.18和2.27个百分点。据此推演,10月粗钢产量将进一步降至7000万吨左右的水平。

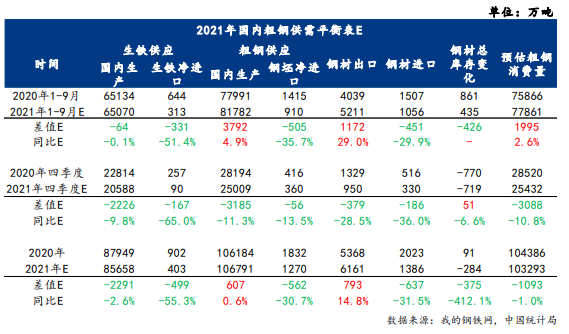

从粗钢压减产量政策的角度去看,2020年1—9月累计产量78159.30万吨,今年1—9月累计粗钢产量80588.50万吨,同比增加2429.20万吨,在全年平控的条件约束下,10月产量若降至7000万吨预估值,将同比下降2220.20万吨,基本可以抵消前九个月产量累计增幅。11—12月粗钢供给又将受到“2+26”城市采暖季限产和冬奥会前期不定期环保限产等政策的制约,实现粗钢产量平控基本确定。

房地产市场拐点已现

今年以来房地产调控不断加码,房地产投资增速、房屋新开工面积增速、商品房销售面积增速以及土地购置面积增速全面自2月以来的历史高位连续回落。10月23日,全国人民代表大会常务委员会授权国务院在部分地区开展房地产税改革试点工作,该决定引发全社会广泛关注,房地产市场的拐点信号进一步明确。

基建方面,1—9月,全国固定资产投资(不含农户)397827亿元,同比增长7.3%,其中基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长1.5%,增速持续下滑,地方政府债券发行略有增加,但1—9月累计发行额仍少于2020年同期,四季度恐难有大幅增量,基建增速的回落难获有效支撑。

厂内库存去化缓慢

7月中旬以来,螺纹钢再次进入去库存节奏。社会库存下降的幅度和速度良好,截至10月22日当周,社会库存报于589.10万吨,较7月中旬的826.97万吨大幅缩减237.87万吨,同比下降141.37万吨。厂内库存早于社会库存一周开启阶段拐点,但近一个月以来厂内库存的下行趋势停滞在240万吨左右的水平,表现不及预期。

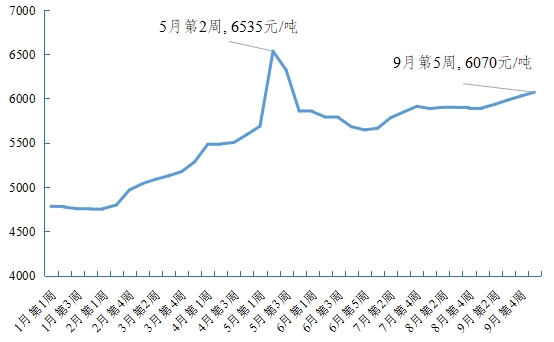

7月以来,焦炭主力合约自2550元/吨一路高歌猛进至最高4550元/吨一线,涨幅高达89.27%,而铁矿石主力合约则从1150元/吨一线持续下跌至最低606元/吨,跌幅超40%。考虑到铁矿石和焦炭在螺纹钢生产成本中的占比分别约为1.6和0.45,铁矿石下跌550元/吨将使得螺纹钢成本下移880元/吨,焦炭价格上涨2000元/吨将带动螺纹钢成本上移900元/吨,两者基本形成正负抵消。但10月19日以来,受发改委对煤炭调控政策的打击,焦炭三个交易日重挫逾1150点,铁矿石价格维持下行节奏,螺纹钢现货成本坍塌,拖累盘面主力合约连续暴跌触及4757元/吨,破位去年疫情以来的中长期上升趋势线。

综上所述,一方面,粗钢产量压减政策的利好基本已经反映在7月以来的上涨中,随着产量平控实现的确定性增强,目前供给端压减对螺纹钢的驱动力度减弱;另一方面,房产税试点工作开始,房地产市场中长期拐点已现,基建投资也难有起色,螺纹钢消费旺季需求落空。短期钢价跟随炉料出现连续杀跌,政策调控风险快速释放,目前价格已经跌破去年疫情以来的中长期上升趋势线,供需两弱的基本面也将对螺纹钢中线走势形成制约。后期需关注的风险点是采暖季限产和冬奥会前环保限产或严于预期。

相关推荐

-

市场煤价格触底 煤炭市场将迎供需两旺

市场煤价格触底 煤炭市场将迎供需两旺 -

生猪期货价格稳步上行 国家收储力度增强

生猪期货价格稳步上行 国家收储力度增强 -

中国二十冶中标马钢炼铁总厂烧结机工程

中国二十冶中标马钢炼铁总厂烧结机工程 -

中钢协发布累计数据 前三季粗钢产量为80588万吨

中钢协发布累计数据 前三季粗钢产量为80588万吨 -

9月挖掘机产量为25894台 同比下降5.7%

9月挖掘机产量为25894台 同比下降5.7% -

主要效益指标同比增长 上半年会员钢企实现营收3459

主要效益指标同比增长 上半年会员钢企实现营收3459 -

9月钢材市场持续上行 成本支撑或有所下移

9月钢材市场持续上行 成本支撑或有所下移 -

九月全社会用电量保持增长态势 新增产能加快释放

九月全社会用电量保持增长态势 新增产能加快释放 -

建材市场价格部分下跌 动力煤和焦炭期货涨停

建材市场价格部分下跌 动力煤和焦炭期货涨停 -

电力和煤炭需求旺盛 市场价格短期飙升

电力和煤炭需求旺盛 市场价格短期飙升 -

国内原煤累计产量增速4.4% 动力煤缺口开始放大

国内原煤累计产量增速4.4% 动力煤缺口开始放大 -

下游终端抓紧补库 产地煤价双双上涨

下游终端抓紧补库 产地煤价双双上涨 -

全国三大造船指标同比增长 造船完工1686.4万载重吨

全国三大造船指标同比增长 造船完工1686.4万载重吨 -

前4月物流总需求好转 全国社会物流总额达75.3万亿元

前4月物流总需求好转 全国社会物流总额达75.3万亿元

热点图集

-

房地产市场现中长期拐点 螺纹钢消费旺季预期落空

房地产市场现中长期拐点 螺纹钢消费旺季预期落空 - 宁德石油:三举措净化市场环境

- 动力煤期货全合约跌停 市场或将再现供需双高

- 依法干预煤炭价格 上级主管部门连发三文

- 市场煤价格触底 煤炭市场将迎供需两旺

-

天康生物披露2021年三季报 前三季净利亏损1.93亿元

天康生物披露2021年三季报 前三季净利亏损1.93亿元 -

秋日焕新|比音勒芬新品大揭秘,秋日氛围全在杨烁这

秋日焕新|比音勒芬新品大揭秘,秋日氛围全在杨烁这 -

老年人为了反诈有多拼?73岁老人带领团员出演反诈话

老年人为了反诈有多拼?73岁老人带领团员出演反诈话 -

锦好医疗挂牌精选层 北交所设立后12股完成申购

锦好医疗挂牌精选层 北交所设立后12股完成申购 - 赵瑜:不能忘却的消防岁月

- 迈向绿色低碳循环发展经济体系

- 全球132个国家及地区提出碳中和目标

-

光线传媒披露三季度财报 净利润同比增长767.66%

光线传媒披露三季度财报 净利润同比增长767.66% - 浙江美大:前三季净利4.51亿元,同比增长34.5%-网

- 开封市禹王台区举行重点项目集中开工,总投资13亿-网

- 10月初内蒙古日产煤炭增至300万吨资讯