动力煤期货全合约跌停 市场或将再现供需双高

受重磅政策消息影响,期货市场风云突变,动力煤期货全合约跌停。国家这次对煤炭上涨直接用价格法进行限价,力度空前。据悉,山西、内蒙等地煤矿全部下降100-200元/吨,神华外购煤也下降100-300元/吨不等。环渤海港口,部分贸易商出现恐慌性抛售,目前各煤种报价较高位时下调200-300元/吨不等,但下游保持观望。有的贸易商的前期发运成本较高,暂无明显下调价格动向,等待市场明朗再说。

目前,电厂日耗下降,库存得到适当垒库。其中,全国重点电厂存煤较月初增加了600万吨,沿海八省电厂存煤增加了100多万。但考虑到目前为电厂机组检修期,部分电厂对所辖机组进行停机检修,日耗总体偏低,垒库效果明显是正常的。一旦到了月底,电厂机组检修结束,开足马力发电,电厂日耗回升,存煤数量不足就会凸显。值得注意的是,煤炭现货价格变化,主要取决于供给方面。当前煤炭供应依然紧张,产地几乎无现货,港口现货也不多,二港和下游也缺煤,这也助推了现货市场保持强势。

近期,受降温限电影响,电厂日耗下降,补库压力有所缓解;叠加保供力度加大,煤价涨幅过高等因素影响,电厂采购仍以长协煤为主,询货较少。北上补库压力缓解,环渤海锚地船舶数量快速下降,较前期高位下降30艘;其中,黄骅港下锚船减少较为明显,减少了2/3。目前,电厂库存虽有累积,但仍低于往年同期水平。加上后续水电对火电的替代作用减弱,今年亦有冷冬预期,整体来看冬储补库压力较大,后续煤价趋稳之后,电厂或不再等待,刚需采购恢复,电厂补库和拉运积极性就会提高。

近期,重要会议密集召开,国家及地方保供力度升级,国企充分发挥社会责任,主动下调市场煤价格的同时,联合承诺长协最高限价,部分主力煤企也积极参与到限价行列。煤炭供给稳定增量的同时,煤炭价格稳中回落。此外,“能耗双控”继续抑制部分行业生产,预计11月中旬,部分地区钢铁、建材、化工等生产将受限,用煤需求可能下降。但一旦进入寒冬时节,华东地区天气降温,民用电负荷提高,电厂日耗将出现恢复性增长。供应上,部分新增产能继续释放,产量仍有增加空间。随着26日,大秦线提前2天恢复运输,铁路运量增加,煤炭市场供需双高将再现。(宫海玲)

相关推荐

-

市场煤价格触底 煤炭市场将迎供需两旺

市场煤价格触底 煤炭市场将迎供需两旺 -

生猪期货价格稳步上行 国家收储力度增强

生猪期货价格稳步上行 国家收储力度增强 -

中国二十冶中标马钢炼铁总厂烧结机工程

中国二十冶中标马钢炼铁总厂烧结机工程 -

中钢协发布累计数据 前三季粗钢产量为80588万吨

中钢协发布累计数据 前三季粗钢产量为80588万吨 -

9月挖掘机产量为25894台 同比下降5.7%

9月挖掘机产量为25894台 同比下降5.7% -

主要效益指标同比增长 上半年会员钢企实现营收3459

主要效益指标同比增长 上半年会员钢企实现营收3459 -

9月钢材市场持续上行 成本支撑或有所下移

9月钢材市场持续上行 成本支撑或有所下移 -

九月全社会用电量保持增长态势 新增产能加快释放

九月全社会用电量保持增长态势 新增产能加快释放 -

建材市场价格部分下跌 动力煤和焦炭期货涨停

建材市场价格部分下跌 动力煤和焦炭期货涨停 -

电力和煤炭需求旺盛 市场价格短期飙升

电力和煤炭需求旺盛 市场价格短期飙升 -

国内原煤累计产量增速4.4% 动力煤缺口开始放大

国内原煤累计产量增速4.4% 动力煤缺口开始放大 -

下游终端抓紧补库 产地煤价双双上涨

下游终端抓紧补库 产地煤价双双上涨 -

全国三大造船指标同比增长 造船完工1686.4万载重吨

全国三大造船指标同比增长 造船完工1686.4万载重吨 -

前4月物流总需求好转 全国社会物流总额达75.3万亿元

前4月物流总需求好转 全国社会物流总额达75.3万亿元

热点图集

-

宁德石油:三举措净化市场环境

宁德石油:三举措净化市场环境 - 动力煤期货全合约跌停 市场或将再现供需双高

- 依法干预煤炭价格 上级主管部门连发三文

- 市场煤价格触底 煤炭市场将迎供需两旺

-

天康生物披露2021年三季报 前三季净利亏损1.93亿元

天康生物披露2021年三季报 前三季净利亏损1.93亿元 -

秋日焕新|比音勒芬新品大揭秘,秋日氛围全在杨烁这

秋日焕新|比音勒芬新品大揭秘,秋日氛围全在杨烁这 -

老年人为了反诈有多拼?73岁老人带领团员出演反诈话

老年人为了反诈有多拼?73岁老人带领团员出演反诈话 -

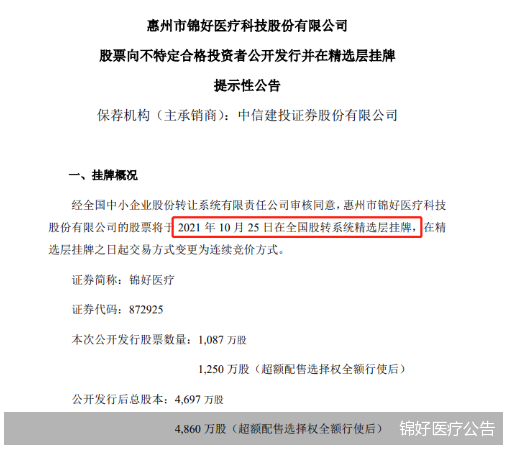

锦好医疗挂牌精选层 北交所设立后12股完成申购

锦好医疗挂牌精选层 北交所设立后12股完成申购 - 赵瑜:不能忘却的消防岁月

- 迈向绿色低碳循环发展经济体系

- 全球132个国家及地区提出碳中和目标

-

光线传媒披露三季度财报 净利润同比增长767.66%

光线传媒披露三季度财报 净利润同比增长767.66% - 浙江美大:前三季净利4.51亿元,同比增长34.5%-网

- 开封市禹王台区举行重点项目集中开工,总投资13亿-网

- 10月初内蒙古日产煤炭增至300万吨资讯

- 陕钢汉钢深入开展质量提升行动 全面加强质量管理