沪铜基本面低库存或持续 下游开工率回升

11月初至今,铜价整体振荡,其中伦铜振荡重心为9650美元/吨,沪铜指数振荡重心为70000元/吨。铜具有商品属性和金融属性,在两种属性没有发生共振的前提下,铜价维持振荡。我们认为,后期美元将持续坚挺,房地产市场将持续调整,这将限制铜价格上方空间。但是,基本面低库存有可能持续,将形成价格的底部支撑。

美元持续坚挺等限制上方空间

美国加息预期不断增强,美元指数持续上行。美国10月CPI同比大涨6.2%,为1990年12月以来最高水平。美国通胀推高零售销售额的增长,10月零售销售连续第三个月呈现增长趋势,为今年3月以来的最大增幅。美国通胀和零售销售的强势表现,增强了美联储加息的预期,市场预期美联储明年加息次数将创下新高,美元指数持续上行。随着美国圣诞节逐渐来临,通胀有可能再次上行,美联储加息预期有可能再次强化。

中国房地产正处于拐点阶段,整体以偏弱为主。国家统计局数据显示,70个大中城市商品住宅销售价格环比延续略降态势,同比涨幅持续回落。同时,中国房地产开发景气指数自3月以来呈现下降趋势。为防止房地产市场出现断崖式回落,房地产企业境内发债政策有所松动,众多房企密集发行中期票据和超短融资券。根据市场判断,房地产市场整体下行,但不会出现失速风险。房地产走弱,将影响铜的终端消费和融资需求,进而限制铜价的上方空间。

下游开工率回升形成底部支撑

终端行业补库,铜材开工有所回升。江西地区疫情扰动再生铜运输,再生铜供应收紧。11月中旬欧盟将修订固体废物运输条例,企业暂停从欧盟采购且部分供货商也已停止执行订单,强化再生铜供应紧张的预期。再生铜供应紧张限制再生铜杆生产,有利于精铜杆需求。同时,下游光伏、风能等新能源领域电线电缆订单增长明显,带动精铜杆周度开工率环比上升,精铜杆企业补库增加。主机厂进入年底备库阶段,采购铜管量明显增加,驱动铜管企业提高产量和增加原料库存。电子电气连接器、变压器等企业增加铜板带库存,铜板带开工率稳中有升。

铜精矿供应偏紧叠加部分地区限电,国内精铜产量承压。铜精矿现货TC振荡,冶炼利润徘徊在2200元/吨附近。秘鲁社区抗议者再次封锁LasBambas铜矿所使用的关键采矿走廊。非洲地区港口受集装箱短缺等影响,大量铜精矿滞留在当地港口,铜精矿供应紧张预期增强。同时,海外大型矿山资本开支增速依然处于低增速周期,远期铜矿供应依然受限,将影响明年铜精矿长单TC。

总的来看,美元坚挺叠加房地产走弱,限制了铜价上升空间。但基本面依然良好,铜社会库存持续低位,现货升水高企,将形成铜价的底部支撑。我们认为,未来铜市场将持续缺乏共振驱动,铜价运行难有方向性选择,整体以振荡为主。建议投资者区间操作,寻找安全边际高抛低吸。

相关推荐

- 沪铜基本面低库存或持续 下游开工率回升

-

纯碱2201合约呈放量增仓 期价收涨2.76%

纯碱2201合约呈放量增仓 期价收涨2.76% -

甜菜新糖量少价高 进口糖源成本抬升

甜菜新糖量少价高 进口糖源成本抬升 -

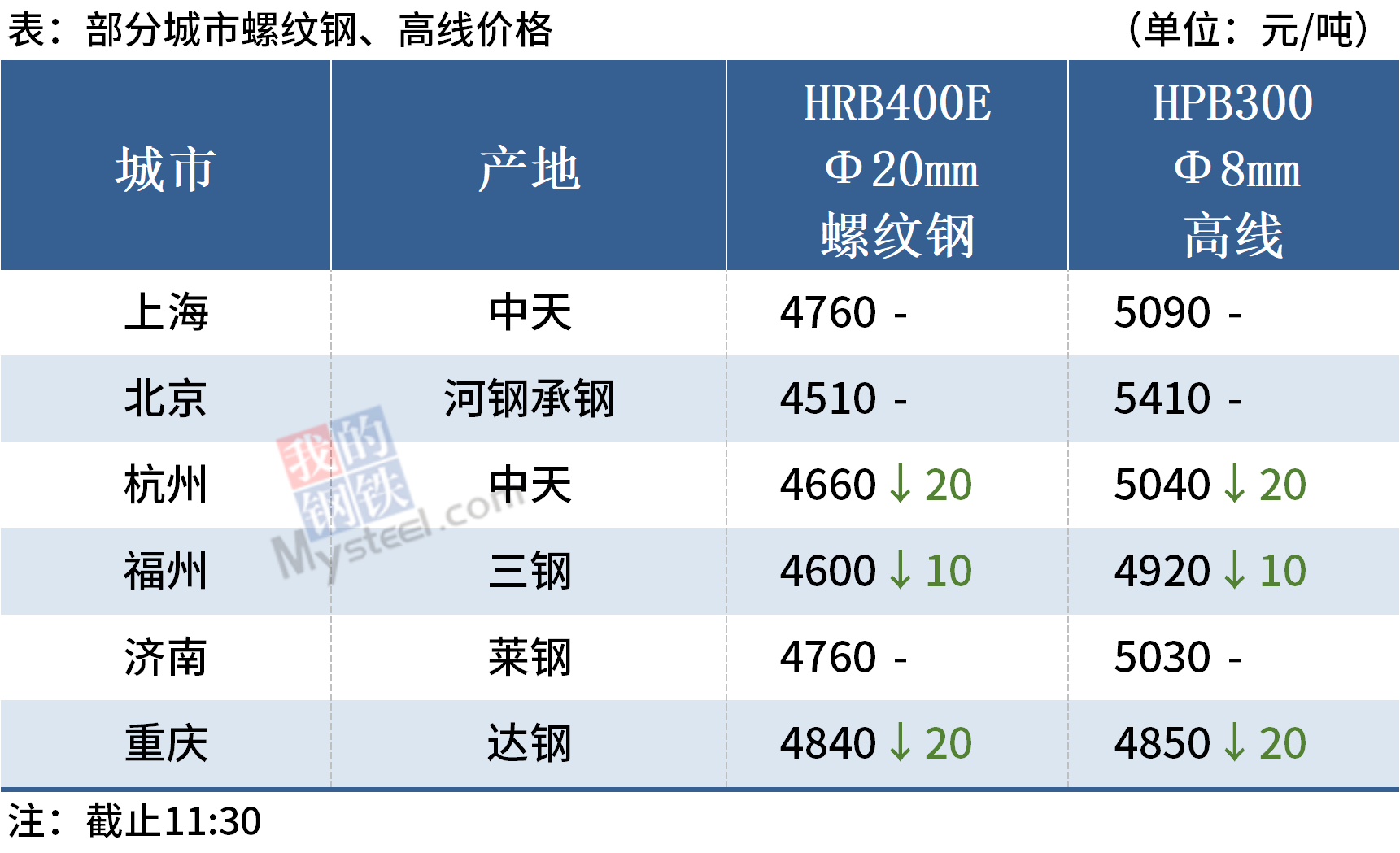

螺纹钢价格或区间振荡 沪钢跌势放缓

螺纹钢价格或区间振荡 沪钢跌势放缓 -

煤炭优质产能加快释放 全社会库存量大幅提升

煤炭优质产能加快释放 全社会库存量大幅提升 -

建材市场价格暂稳 全国炼钢生铁报价趋低调整

建材市场价格暂稳 全国炼钢生铁报价趋低调整 -

11月钢材需求整体表现平淡 黑色期货普跌

11月钢材需求整体表现平淡 黑色期货普跌 -

全国钢市库存环比减少7.66% 黑色全线下跌

全国钢市库存环比减少7.66% 黑色全线下跌 -

供应端回升空间有限 螺纹钢底部振荡为主

供应端回升空间有限 螺纹钢底部振荡为主 -

焦炭期货跌幅过快 焦企利润难以改善

焦炭期货跌幅过快 焦企利润难以改善 -

铁矿石价格震荡回归 钢材价格大幅回落

铁矿石价格震荡回归 钢材价格大幅回落 -

坑口价格持续下行 终端高价接受意愿偏低

坑口价格持续下行 终端高价接受意愿偏低 -

市场煤价格直线回落 煤炭市场供需两旺将再现

市场煤价格直线回落 煤炭市场供需两旺将再现 -

我国煤炭消费超预期增长 11月产量延续高位水平

我国煤炭消费超预期增长 11月产量延续高位水平 -

全国煤炭日产量持续增加 维持紧平衡状态

全国煤炭日产量持续增加 维持紧平衡状态 -

预期后期钢材需求继续趋弱 成本仍有下移空间

预期后期钢材需求继续趋弱 成本仍有下移空间

热点图集

- 沪铜基本面低库存或持续 下游开工率回升

-

5.0来袭!维也纳酒店裕安政务区店开业

5.0来袭!维也纳酒店裕安政务区店开业 - 纯碱2201合约呈放量增仓 期价收涨2.76%

-

TOP合作!朴宰范携手Wiz Khalifa 打造Hiphop新作

TOP合作!朴宰范携手Wiz Khalifa 打造Hiphop新作 -

商旅优选!维也纳酒店上饶高铁站店开业

商旅优选!维也纳酒店上饶高铁站店开业 -

TUV南德与港华能源达成战略合作

TUV南德与港华能源达成战略合作 - 匠心家居:新建智能家具生产基地项目拟使用占地面积

- 苏泊尔:公司的实际控制人为法国seb.s.a.-网

- 宁德石油创新“两表一册”推进“零违规”

- 11.17中钢网期货日报:限产提振,预计期螺小涨

- 甜菜新糖量少价高 进口糖源成本抬升

- 陕钢汉钢:这样的消防“套餐”稳妥

- 厦门第三批集中供地出让14宗地块,总起拍价356.4亿元

- 交通运输部:构建到2025年“全国123出行交通圈”

- 17日热卷期货午盘4407跌0.85%

- 17日期螺午盘4174跌0.45%