电石价格止跌企稳 PVC底部区间运行

基本面变化不大

短期PVC基本面变动不大,电石价格有望持稳,PVC期价大概率在底部区间振荡,跌至支撑位后存在阶段性反弹机会。中期需关注下游需求变动情况。

近期,受成本端利好和市场情绪好转影响,PVC反弹较为明显。但笔者认为,PVC短期反弹不改振荡走势,后市价格将在底部区间振荡运行。

电石价格止跌企稳

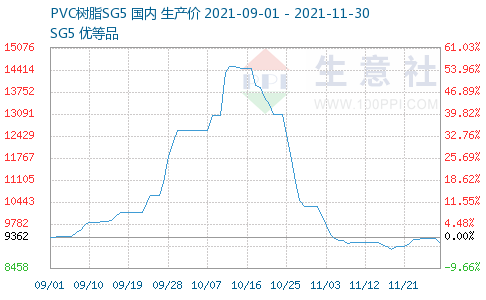

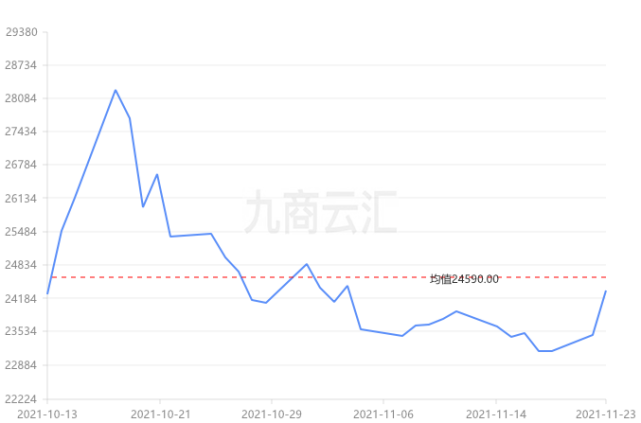

国内PVC生产工艺以电石法为主。作为PVC最重要的原料,电石价格对PVC的影响较大。受国内双控政策影响,高能耗的电石开工受到较大影响,供应较为紧张。自9月开始,电石价格大幅上涨,国内主流市场价从5500元/吨上涨至8000元/吨。电石价格上涨带动PVC现货价格飙涨,9月至10月,华东电石法PVC现货价格从9500元/吨涨至15000元/吨。近期西北地区现货价格从4700元/吨涨至11月29日的5165元/吨,PVC电石法最新的生产成本为8806元/吨,对现货和期货价格具有较强支撑。预计短期电石价格有望持稳,对PVC价格的支撑有望延续。

社会库存处于低位

10月以来,在国家一系列配套措施下,各地用电紧张状况大大缓解,电石和PVC开工率都明显回升。数据显示,10月1日至11月25日期间,国内PVC整体开工率从64.9%上升到77.90%。其中乙烯法装置开工率从62.8%上升到74.77%,电石法装置开工率从62.4%上升到79.04%。当前PVC电石法和乙烯法工艺都仍有生产利润,在无外在强力干预的情况下,预计PVC开工率仍有提升空间。根据历史经验,由于年末检修较少,每年11月至次年2月,PVC开工率都处于较高水平,近期国内检修计划较少,预计PVC装置开工率有望提升,这将对现货价格形成利空影响。

库存方面,数据显示,截至11月25日当周,国内PVC社会库存为14.31万吨,比前一周减少1.35万吨,同比增加1.38万吨。虽然当前PVC库存处于较低水平,但预计后期随着开工率和产量的提升,PVC库存将出现较为明显的累积,中期内将对价格构成压制。

下游需求不温不火

短期PVC下游表现稳定,冬季来临,北方地区需求表现较弱,制品企业订单有减弱趋势。南方地区下游表现相对好于北方,部分企业的出口订单有增加趋势,但增量较为有限。市场数据显示,目前统计的样本型材企业开工率多数在40%—60%,订单普遍不高,且多数型材企业维持刚需采购与低原料库存,下游采购积极性不高。预计短期PVC需求将维持稳定,整体变动不大,后期需重点关注房地产竣工情况。

综合来看,近期PVC期价大幅反弹,主要得益于成本端的支撑和市场情绪的好转。短期PVC基本面变动不大,电石价格有望持稳,PVC期价大概率在底部区间振荡,跌至支撑位后存在阶段性反弹机会。短期建议投资者暂时观望,激进者可背靠下方重要支撑位轻仓试多,并严格设置止损。中期需防范下游需求弱势对价格的不利影响。

相关推荐

- 电石价格止跌企稳 PVC底部区间运行

-

预计钢厂产量低位运行 钢价或窄幅调整

预计钢厂产量低位运行 钢价或窄幅调整 -

下游电厂日耗偏低 环渤海港口存煤不断上升

下游电厂日耗偏低 环渤海港口存煤不断上升 -

北方港口煤炭资源紧俏 市场可用运力阶段性偏紧

北方港口煤炭资源紧俏 市场可用运力阶段性偏紧 -

市场煤炭货盘凸增 煤炭供应情况趋稳

市场煤炭货盘凸增 煤炭供应情况趋稳 -

后续终端电厂日耗持续攀高 下锚拉煤船居高不下

后续终端电厂日耗持续攀高 下锚拉煤船居高不下 -

市场跌幅开始放缓 焦煤价或开始逐渐企稳

市场跌幅开始放缓 焦煤价或开始逐渐企稳 -

螺纹钢产量周环比增2万吨 总库存为708万吨

螺纹钢产量周环比增2万吨 总库存为708万吨 -

期螺主力高开震荡 短期钢价或震荡偏强

期螺主力高开震荡 短期钢价或震荡偏强 -

建材市场价格小幅下跌 动力煤期货跌逾7%

建材市场价格小幅下跌 动力煤期货跌逾7% -

期螺2205合约震荡走弱 黑色期货全线下跌

期螺2205合约震荡走弱 黑色期货全线下跌 -

终端补库节奏加快 煤炭市场趋向供需平衡

终端补库节奏加快 煤炭市场趋向供需平衡 -

黑色期货强势反弹 投机性需求较活跃

黑色期货强势反弹 投机性需求较活跃 -

国内钢材市场上涨为主 钢市供需短期弱平衡

国内钢材市场上涨为主 钢市供需短期弱平衡 -

建材市场价格小幅上涨 黑色期货全线飘红

建材市场价格小幅上涨 黑色期货全线飘红 -

锌价上冲动能有限 弱需求压制国内工业品价格

锌价上冲动能有限 弱需求压制国内工业品价格

热点图集

-

部落冲突X麦当劳,探访线下主题门店赢好礼

部落冲突X麦当劳,探访线下主题门店赢好礼 - 电石价格止跌企稳 PVC底部区间运行

-

巨丰投顾:A股整体承压 但跨年行情值得期待

巨丰投顾:A股整体承压 但跨年行情值得期待 - 伊泰煤炭收警示函 所属煤矿占地罪被起诉未及时信披

- A股三大指数震荡 数字货币与网络安全概念股走强

- 巨丰投顾:A股为何再度跳水?

- 氢能风口真的来了!这家千亿“中字头”沾氢连涨 主

- 新冠变种恐慌再被引爆:莫德纳高管透露现有疫苗对新

- 和信投顾:收官股指震荡态势 船舶军工表现靓丽

- 容维证券刘思山:题材股活跃 沪指尾盘收红

- 军工板块持续走强 哪条细分赛道最景气?听听券商怎

- “水漫”大西洋!欧洲过剩的现金正在涌向已经饱和的

- 统计局解读11月PMI数据:中国经济景气水平总体有所

- 这位英年早逝的LV当家设计师 你可能也爱过出自他手

-

大鹏教育学员作品赏析,风动荷花水殿香!

大鹏教育学员作品赏析,风动荷花水殿香! - 替人提取公积金一小时到账?背后藏着什么猫腻?