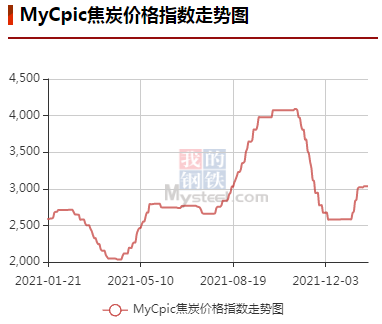

煤炭需求预计走弱 电厂高库存将遏制煤价反弹高度

需求转暖,叠加印尼煤扰动,港口低库存一起发力,拉动煤价在低谷中强势反弹。本月,环渤海港口市场煤价格累计上涨了190元/吨。数据显示,全国统调电厂煤炭库存1.6亿吨,处于历史同期最高水平。临近春节,即将进入季节性下降时段;随着工业企业停产放假,非电行业采购也将告一段落,电厂高库存制约了煤价上涨空间。

煤价经历了去年12月份旺季大幅下跌之后,突然强势反弹。笔者分析,原因主要有以下几点:1.去年12月份,下游需求不弱,但由于主力煤企连续四次大幅下调外购价格,导致煤价支撑减弱,这也带来另一个后果,就是引发贸易商降价抛货,大家都争先恐后低价割肉甩卖,慢了怕卖不出去;很快贸易商手里的库存消耗殆尽。2.去年12月下旬开始,华东地区疫情缓解,下游用电需求转好;进入一月份,企业赶工期,用电量增加,浙能日耗升至19万吨,沿海八省电厂日耗一度升至233万吨,拉动需求好转,部分非电行业也在积极抢运;而此时,大部分贸易商已经损失殆尽,退出市场,现货出现紧缺。3.年初,印尼煤限制出口,扰动市场情绪,部分企业预防性的补库需求转至国内,带动沿海煤市转暖。4.上级主管部门要求将库存补至15天以上,并要求冬奥期间保证一定水平的库存,对煤炭需求起到较强的支撑,内陆地区终端用户纷纷展开补库行动。5.进口煤方面,1月份上中旬,我国沿海地区接卸进口煤骤减;尽管1月13日,印尼宣布,鉴于国内煤电供应得到保证,已批准37艘装载出口煤炭的货船离港,其中,部分流向中国。但根据船期,预计将在1月底、二月份到货,中间有断档。

库存方面,去年12月中旬以来,全国统调电厂存煤一直保持在1.6亿吨以上,最高曾达到1.68亿吨的历史最高水平。1月12日,存煤1.62亿吨,同比增加4000万吨。从需求端来看,目前距离春节只剩下10天时间,从煤炭季节性需求来看,即将进入需求淡季,工业企业陆续进入放假阶段,用电和用热需求走弱;目前,沿海八省日耗降至224万吨,沿海六大电厂日耗降至83万吨,预计煤炭需求将在下周走弱。临近春节,下游工业企业停产放假,叠加电厂高库存,将遏制煤价反弹高度。(吴文静)

相关推荐

- 煤炭需求预计走弱 电厂高库存将遏制煤价反弹高度

-

国内钢材市场价格稳中有涨 黑色系期货全线下跌

国内钢材市场价格稳中有涨 黑色系期货全线下跌 -

钢价坚挺带动铁矿石持续上扬 将出现逢高做空机会

钢价坚挺带动铁矿石持续上扬 将出现逢高做空机会 -

需求恢复不及预期 螺纹钢供需格局逐渐转弱

需求恢复不及预期 螺纹钢供需格局逐渐转弱 -

中低卡煤价格略松动 国内进口煤交易基本停滞

中低卡煤价格略松动 国内进口煤交易基本停滞 -

国内动力煤现货价格持续上涨 港口价格延续涨势

国内动力煤现货价格持续上涨 港口价格延续涨势 -

2021年陕煤运销集团销售自产煤2.08亿吨 同比增长7.32%

2021年陕煤运销集团销售自产煤2.08亿吨 同比增长7.32% -

黑色系商品表现整体偏强 焦炭现货价格趋稳

黑色系商品表现整体偏强 焦炭现货价格趋稳 -

螺纹钢走势出现回升 原材料价格短期难释放

螺纹钢走势出现回升 原材料价格短期难释放 -

钢材现货市场偏强运行 期螺2205合约窄幅震荡

钢材现货市场偏强运行 期螺2205合约窄幅震荡 -

建材市场价格暂稳观望 焦炭市场整体成交稀少

建材市场价格暂稳观望 焦炭市场整体成交稀少 -

国内钢材市场涨跌互现 期螺主力合约震荡偏强

国内钢材市场涨跌互现 期螺主力合约震荡偏强 -

国内煤炭产能新增 焦煤产量增长空间有限

国内煤炭产能新增 焦煤产量增长空间有限 -

螺纹钢价格震荡攀升 钢材五大品种季节性累库

螺纹钢价格震荡攀升 钢材五大品种季节性累库 -

钢材价格大幅上涨利好 凌钢股份2021年业绩实现预增

钢材价格大幅上涨利好 凌钢股份2021年业绩实现预增 -

螺纹钢盘面上涨驱动不足 二季度供给端压力加大

螺纹钢盘面上涨驱动不足 二季度供给端压力加大

热点图集

- 煤炭需求预计走弱 电厂高库存将遏制煤价反弹高度

- 国内钢材市场价格稳中有涨 黑色系期货全线下跌

-

国际原油价格居高不下 沥青短期仍偏强运行

国际原油价格居高不下 沥青短期仍偏强运行 -

聚烯烃价格下跌行情将开启 PE产量再创历史新高

聚烯烃价格下跌行情将开启 PE产量再创历史新高 -

基层农户余货库存偏高 花生中长期将迎触底反弹行情

基层农户余货库存偏高 花生中长期将迎触底反弹行情 - 钢价坚挺带动铁矿石持续上扬 将出现逢高做空机会

- 需求恢复不及预期 螺纹钢供需格局逐渐转弱

-

下游聚酯负荷逐渐回落 PTA供需基本面存转弱预期

下游聚酯负荷逐渐回落 PTA供需基本面存转弱预期 -

铁矿石上行动力减弱 焦煤期货盘面区间震荡

铁矿石上行动力减弱 焦煤期货盘面区间震荡 -

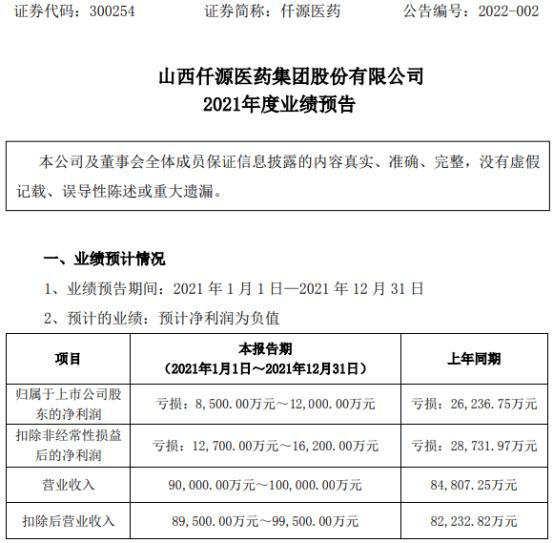

仟源医药披露公告 2021年实现归属净利预亏损8000万

仟源医药披露公告 2021年实现归属净利预亏损8000万 -

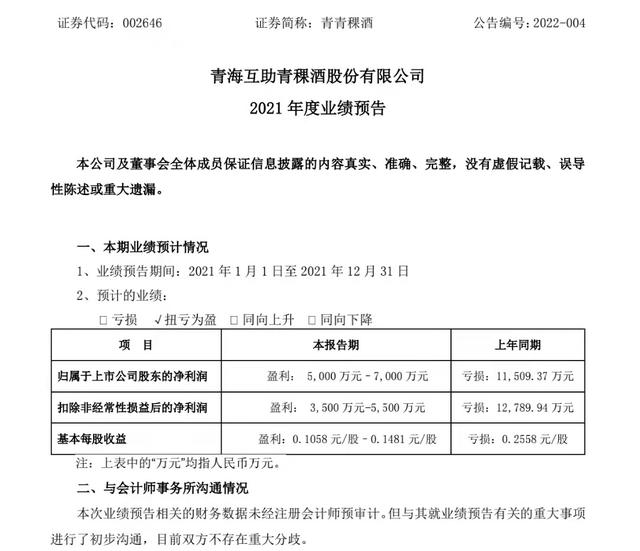

青青稞酒2021年净利润预盈5000万–7000万元 业绩同

青青稞酒2021年净利润预盈5000万–7000万元 业绩同 -

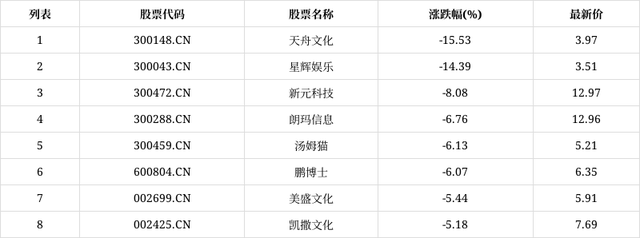

天舟文化发布2021年业绩预告 游戏子公司业绩未达预期

天舟文化发布2021年业绩预告 游戏子公司业绩未达预期 -

快讯:25日唐山工字钢价格持稳

快讯:25日唐山工字钢价格持稳 - 快讯:25日唐山正丰角钢价格持稳

- 快讯:25日唐山镀锌型材价格稳

- 25日铁矿石期货开盘742元小幅高开