国内煤炭产能新增 焦煤产量增长空间有限

产能释放 需求承压

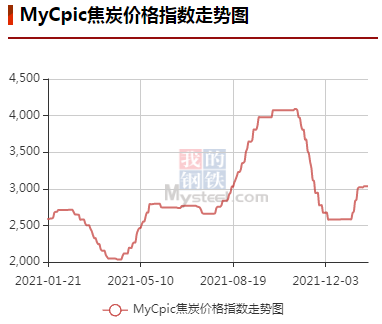

近期国内煤炭产能新增主要为动力煤,焦煤产量增长空间较为有限,澳煤进口或继续受限,而蒙煤实际增量有待观察,优质炼焦资源缺口难以完全填补,因此,价格中枢虽有下行压力,但与优质资源相对应的期货价格仍有较强支撑。随着焦化新增产能投放,焦炭产量或回升至2019年水平,焦炭供需关系或转向宽松,2022年价格中枢趋于回落,预计前高后低。焦煤表现或强于焦炭,预计焦化利润将承压运行。

A煤炭供应持续增长,进口稳中趋弱

保供产能集中投放,关注政策退出的影响

2021年煤价自3月起便持续上涨并不断创新高,煤炭保供稳价工作压力突显。根据国家发改委官方数据,2021年上半年全国合计新增产能1.4亿吨/年,下半年核增产能2.55亿吨/年,经过国家矿山安全监察局严格评估,自9月份起陆续投入生产的煤矿核增产能2.2亿吨/年。加上列入应急保供煤矿,允许阶段性释放产能1亿吨/年,预计2021年共新增产能4.6亿吨,动力煤占比预计超过80%。2022年随着1亿吨/年临时保供退出以及4350万吨/年联合试运转时间延长的煤矿产能到期,2022年年末煤炭产能较去冬今春减少约1.4亿吨/年。

自2015年煤炭供给结构性改革之后,国内煤炭产量延续恢复性增长,2021年煤炭产量同比继续上升,全年煤炭产量为40.71亿吨,同比增速达到1.7%,11月以来全国煤炭日均产量屡创新高。因保供核增产能多集中投放于晋陕蒙三地,“三西”地区煤炭主产区地位进一步强化,三省合计煤炭产量占全国总产量的比重预计超过72%。

焦煤供应面临瓶颈,优质资源仍然稀缺

2021年1—11月国内炼焦精煤产量为4.48亿吨,产量同比增速低于原煤,仅有1.45%。与2021年相比较,2022年炼焦煤生产基本没有受到疫情冲击,在国家大力保供增产、放开产量的背景下,焦煤较低的产量增速表明了国内焦煤供应明显存在瓶颈。主要原因可能在于炼焦煤特别是优质的炼焦资源具有稀缺性,现有产能增产不能很好地解决供应短缺问题,况且近两年核增的煤矿产能中炼焦煤产能占比较小。结合近期产能投放情况,同时考虑到近年安监环保对煤矿生产的束缚越来越强,往后来看,国内焦煤供应出现明显增量的可能性不大,优质炼焦资源持续紧俏。

进口仍有平控压力,蒙煤进口或显著修复

2021年,澳煤进口自年初便基本停滞,上半年蒙古国内新冠疫情反复导致蒙煤通关时有中断,上半年煤炭进口量同比下降近20%;下半年随着国内供应趋紧、煤价不断上行,进口煤的调节作用显得更加重要,蒙古国内疫情防控压力趋缓,10月沿海港口积压的澳煤被允许通关卸船,进口量不断放量。全年累计煤炭进口3.23亿吨,同比增长6.6%。展望2022年,随着国内煤炭供应保障能力提升、价格回落,预计进口煤平控政策将继续执行,全年进口量或不会超过2021年进口量。

2022年澳煤进口难见放松,此前蒙古政府宣布2022年煤炭出口目标为3600万吨,如果后期疫情扰动减少,且随着蒙古国内交通基础设施完善,2022年蒙煤进口量有望快速反弹,对澳煤进口暂停留下的优质焦煤供应缺口有所补充。

B煤炭需求出现分化,动力煤相对偏强

经济有下行压力,电力需求高增速难持续

2021年上半年国内经济持续复苏,电力需求快速增长。上半年全社会用电增速高达16.2%。在火电依旧占据主导地位且水电偏弱(全年增速为-2.5%)的情况下,电力需求高速增长有力地拉动了动力煤消费。然而须注意到,作为经济的先行指标,国内PMI指数在去年4月见顶后整体回落,9、10月甚至跌至荣枯线下,随后虽有所反弹,但经济复苏动能减弱、经济下行的压力已较为明显,下半年全社会用电增速持续下行,全年增速降至10.3%。考虑到经济面临下行压力以及高基数效应、“双碳”、能耗双控政策的影响,预计2022年电力需求增速或仍有下探空间,以2022年国内GDP增速5%—5.5%来估计,全社会用电增速或回落到3%—4%。

“双碳”及地产下行之下,焦煤需求承压

随着近两年国家对地产行业调控政策不断加码,房地产投资增速在2021年年初见顶后持续回落,全年同比增速已下滑至4.4%。受地产行业下行及能耗双控政策的共同影响,水泥建材的产量亦同步走弱,2021年全国共生产水泥23.63亿吨,同比下降1.2%。去年11月以来,国内对地产行业融资及拿地政策约束有所松绑,但从宽松力度来看,地产行业的下行周期并没有被扭转。另外,作为高能耗行业,水泥的生产也将不可避免受到能耗双控等政策影响,由此预计水泥建材所对应的煤炭需求继续受限,2022年增速同比持平或小降。

受“双碳”政策及地产下行双重约束,焦煤需求继续承压

2020年年末,工信部即制定了2021年粗钢产量同比下降目标。在政策之下,国内粗钢产量压减任务得以坚定执行,全年粗钢产量同比下降3%。粗钢产量不增反降对焦炭铁矿等炉料需求造成较大冲击,焦煤需求也因此承压回落,2021年焦炭产量高开低走,全年焦炭产量同比下降2.2%。从中长期来看,随着北京冬奥会临近,华北地区钢厂大规模复产的难度更大,在赛事前后对于钢铁等重污染行业的管控还可能进一步强化。此外,从宝钢集团最近公布的2023年四基地碳达峰目标的来看,随着国内钢铁行业碳达峰实施方案出台,2022年粗钢产量同比不增或下降可能性较大,焦煤全年需求仍将承压。

C焦煤表现或强于焦炭,焦化利润收缩

焦化产能稳步增长,产量释放与否看原料端及环保要求

根据Mysteel调研统计数据,2020年国内净淘汰焦化产能2517万吨,预计2021年继续淘汰落后产能2892万吨,但同时有5858万吨先进产能新增投入,综合来看,全年净增产能2966万吨,这意味着2020年焦化行业去产能留下的缺口在2021年完全得到填补,甚至略有增长。后期主产地将继续推进4.3米及以下落后产能淘汰工作,预计2022年焦化产能退出5373万吨,但另有7133万吨新增产能将投放,综合来看,全年将净增产能1760万吨。整体来看,在产业更新升级过程中,国内焦化总产能呈稳步增长之势,如果原料、环保等因素对生产的限制较小,2022年焦炭产量同比增长潜力较大。

钢铁碳达峰方案将出台,铁水产量或下滑

2021年是我国实施“双碳”战略目标的开局之年,全年全国粗钢产量实现同比下滑。当前我国钢铁生产过程中长流程工艺仍占据绝对主导地位,在压减粗钢的过程中,高炉开工首当其冲,2021年全国生铁产量同比降幅达到4.3%。随着国内钢铁行业碳达峰实施方案发布实施,2022年国内粗钢产量仍将承压,而在长流程冶炼工艺继续占据主导的情况下,国内铁水产量同比不增或继续下滑是大概率事件。预计2021年全国生铁产量在8.55亿吨左右,2022年生铁产量同比增速按悲观(-5%)、中性(-3%)、乐观(0%)三种情景进行预估,预计生铁产量分别为8.12亿吨、8.29亿吨、8.55亿吨,对应焦炭需求4.42亿吨、4.51亿吨、4.65亿吨。

海外高炉复产到位,焦炭出口增长空间有限

随着新冠疫情对海外经济的影响逐渐消退,海外高炉迎来复工复产,带动国内焦炭出口强势复苏,2021年1—11月累计出口焦炭600万吨,同比增速高达93.6%。往后来看,一方面海外高炉已基本实现复产,铁水产量提升空间已经较小,另一方面,疫情后中国经济走势领先海外主要经济体,在2022年中国经济复苏动不足、存在下行压力的情况下,全球经济也有可能再次下探,大宗原材料需求有可能走弱。综上,预计2022年焦炭出口需求同比基本相当或微降。

D观点总结

动力煤:2022年的动力煤继续采用“基准价+浮动价”定价机制,但5500大卡动力煤价格波动区间调整为550—850元/吨,水煤长协基准价为700元/吨,较此前的535元/吨上调165元/吨。一季度动力煤消费旺季结束后,部分保供产能或退出,但永久核增产能将持续释放产量;经济增长放缓以及地产进入下行周期,动力煤需求增速将高位回落;随着保供稳价告一段落,进口煤或继续实施总量平控。综合来看,预计动力煤供需关系将得到显著改善,引导价格重心同比下移。在电热企业长协比例进一步提升的情况下,市场煤占比更小,价格更易波动,期货主力合约价格或在550—850元/吨区间内根据供需松紧情况宽幅波动。

焦煤:近年国内炼焦煤核增产能较少,且焦煤资源具有一定稀缺性,在此背景之下,2022年国内焦煤产量增长空间较为有限;澳煤进口或仍受到限制,蒙煤进口反弹预期较强,但实际增长情况有待观察,因此优质炼焦资源供应缺口难以完全填补;需求端将继续受制于钢铁行业“双碳”行动及地产周期下行。供需形势整体将有所好转,供需缺口回补且有可能导致部分资源结构性过剩,带动价格中枢回落,而盘面所对应优质资源价格较为坚挺,预计价格前高后低。

焦炭:焦煤偏紧以及钢铁“双碳”行动对焦炭生产有一定约束,但随着新增产能投放,2021年年底焦化产能已恢复至去产能前水平,且考虑到2022年还有部分净增产能待投放,预计产量将回升至2019年水平;海外高炉基本复产,焦炭出口恢复正常,增长空间较小;焦炭需求在下游钢厂积极布局碳达峰的情况下将继续承压,全年焦炭供应趋于宽松甚至有可能过剩,价格重心较2021年下调,前高后低。而由于库存已处于历史低位,因此即使累库发生,也不会对价格产生较大利空冲击。因焦煤供需面形势相对乐观,支撑焦煤偏强,预计焦化利润将承压运行。

风险提示:经济增速回落,煤炭需求下滑超预期;产能释放超预期,煤炭供应过剩;钢厂限产放松,铁水产量不降反增;焦化产能释放受限,产量继续下滑;中澳关系好转,澳煤进口重启。

相关推荐

- 国内煤炭产能新增 焦煤产量增长空间有限

-

螺纹钢价格震荡攀升 钢材五大品种季节性累库

螺纹钢价格震荡攀升 钢材五大品种季节性累库 -

钢材价格大幅上涨利好 凌钢股份2021年业绩实现预增

钢材价格大幅上涨利好 凌钢股份2021年业绩实现预增 -

螺纹钢盘面上涨驱动不足 二季度供给端压力加大

螺纹钢盘面上涨驱动不足 二季度供给端压力加大 -

钢材下游消费预期下滑 原料补库支撑铁矿石价格

钢材下游消费预期下滑 原料补库支撑铁矿石价格 -

国家统计局发布2021年数据 12月中国钢筋产量为2002

国家统计局发布2021年数据 12月中国钢筋产量为2002 -

成本抬升与需求趋弱并存 锌价重心缓步上移

成本抬升与需求趋弱并存 锌价重心缓步上移 -

铁矿石2205合约高开震荡 黑色期货全线上涨

铁矿石2205合约高开震荡 黑色期货全线上涨 -

动力煤价格保持高位震荡 优质高卡煤种或持续坚挺

动力煤价格保持高位震荡 优质高卡煤种或持续坚挺 -

建材市场价格暂稳开盘 铁矿石和动力煤期货涨逾4%

建材市场价格暂稳开盘 铁矿石和动力煤期货涨逾4% -

国内钢材市场价格趋弱运行 动力煤期货上涨逾6%

国内钢材市场价格趋弱运行 动力煤期货上涨逾6% -

需求下行趋势放缓 铁矿石基本面供过于需或延续

需求下行趋势放缓 铁矿石基本面供过于需或延续 -

2021年东盟六国预计钢材消费量为7720万吨 同比增长8.6%

2021年东盟六国预计钢材消费量为7720万吨 同比增长8.6% -

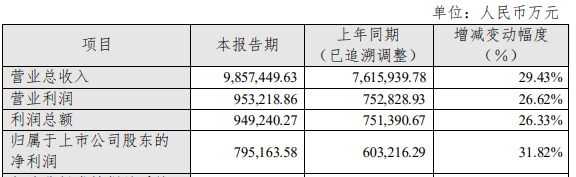

中信特钢发布2021年业绩快报 实现净利润同比增长31.82%

中信特钢发布2021年业绩快报 实现净利润同比增长31.82% -

微观供需双弱格局未改 沪铜价格呈现高位振荡

微观供需双弱格局未改 沪铜价格呈现高位振荡 -

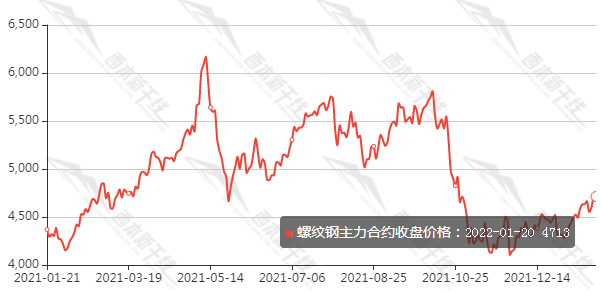

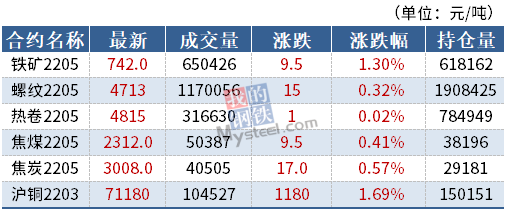

短期焦煤价格持续上涨 焦炭2205合约涨幅收窄

短期焦煤价格持续上涨 焦炭2205合约涨幅收窄

热点图集

- 国内煤炭产能新增 焦煤产量增长空间有限

-

豆粕主力2205合约V形反转 市场供应格局持续偏紧

豆粕主力2205合约V形反转 市场供应格局持续偏紧 -

《坦克世界》中重型装甲的克星!自行反坦克炮

《坦克世界》中重型装甲的克星!自行反坦克炮 -

大商所LPG期货强势反弹 进口成本支撑减弱

大商所LPG期货强势反弹 进口成本支撑减弱 -

卡本吉祥物“卡卡”来也,带你犇向美好!|卡本加固

卡本吉祥物“卡卡”来也,带你犇向美好!|卡本加固 - 螺纹钢价格震荡攀升 钢材五大品种季节性累库

-

原油将维持高位振荡 成品油需求旺盛局面持续

原油将维持高位振荡 成品油需求旺盛局面持续 -

热轧卷板等钢材价格持续攀升 钢材冬储由冷渐暖

热轧卷板等钢材价格持续攀升 钢材冬储由冷渐暖 -

产品权益为盾,生活场景为矛,招行高端信用卡的“攻

产品权益为盾,生活场景为矛,招行高端信用卡的“攻 -

JM2205合约探低回升 节前焦煤焦炭原料波动较大

JM2205合约探低回升 节前焦煤焦炭原料波动较大 -

诚达药业登陆A股资本市场 上市首日表现亮眼

诚达药业登陆A股资本市场 上市首日表现亮眼 -

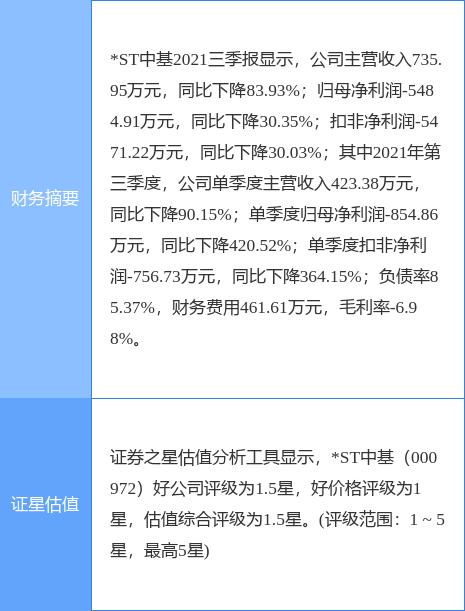

*ST中基披露2021年业绩预告 归属净利润亏损收窄

*ST中基披露2021年业绩预告 归属净利润亏损收窄 -

如何改善亚健康?LINGTEA有妙招!

如何改善亚健康?LINGTEA有妙招! -

出售子公司珍视明股份受益 康恩贝2021年净利增长超300%

出售子公司珍视明股份受益 康恩贝2021年净利增长超300% -

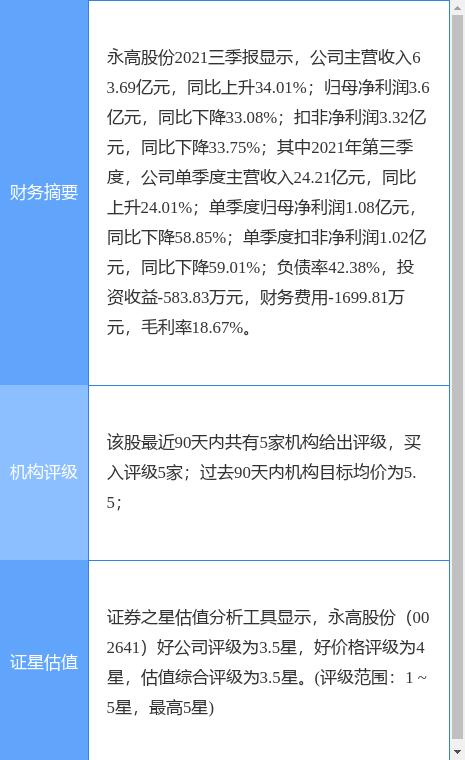

永高股份发布公告 拟变更证券简称为公元股份

永高股份发布公告 拟变更证券简称为公元股份 -

活性营养配方新标准,飞鹤新品引领行业品质再提升

活性营养配方新标准,飞鹤新品引领行业品质再提升