动力煤市场价格持续走弱 环渤海港口存煤低位

去年10月下半月,在保供政策的强力支持下,煤价迅速从高位下跌,市场涨得快跌的也狠,半个月时间里,煤价被“腰斩”;无论产地还是港口都迅速失去活力,上游不发,下游不拉,市场悲观气氛蔓延。去年11月份,煤价高位震荡了一个月;进入12月份,神华带头连续四周领跌,引发贸易商践踏性抛售和逃离。煤价下跌过程中,除一些刚需客户按需采购外,大部分客户持观望态度,部分客户人为的抑制了自身采购需求,造成拉运快速下降。

市场在一片看跌声中迎接着2022年,就在国内煤炭人还忙着过元旦假期的时候,没想到印尼突然放了一个大招,1月份禁止本国煤炭出口,禁令来的很突然,让很多装完煤的船滞留港内,走不了。受出口禁令事件刺激,市场快速反转;同时,港口的货源结构性紧缺更是放大了供需矛盾,使原本羸弱的煤炭市场再度升温。前期人为压制的采购需求也在快速释放,需求迅速增加,产地和港口出现联动,煤价上涨。此轮价格上涨比往年推迟了一个月,此次上涨,既覆盖了终端节前集中采购期,还囊括了煤矿放假停工潮,甚至延伸至终端就地过年蓄力生产时段;此外,为弥补冬奥会期间停产对生产带来的的影响,部分工厂增加了采购。就在各方抓紧补充库存,导致阶段性需求释放之时。却发现:很多贸易商早在去年12月中下旬就赔本把市场煤抛干净了,手里早已无存煤;感觉到发运风险太大,部分贸易商不愿参与,而是提前放假。以上因素交织在一起,煤炭市场更加趋紧。

一月下旬,上级主管部门召开会议后,市场逐渐冷却,动力煤现货价格下跌,但节后市场并非都是利空消息。首先,部分民营煤矿停产至正月十五,生产受影响;而受发运到港成本倒挂影响,贸易商积极性偏低,港口库存连续下降,呈现结构性偏紧。其次,两会之前,火工品管控,安全检查趋严,促使产地释放增量有限。再次,部分小电厂,特别是东北地区的小电厂补库需求仍然较高。第四,华东、华中、华南地区天气寒冷,民用电负荷走高。预计下游煤炭需求不弱,港口运输依然繁忙。

预计市场先抑后扬。受限价影响,二月份第一周,港口市场下行;下行的原因,受限价和政策打压影响,动力煤市场价格走弱。从第二周开始,市场转好;转好的原因是,新一轮补库开始,而环渤海港口存煤低位,风险大,贸易商不发,优质煤供不应求,价格有支撑。二月底、三月份,随着增产稳供、进口煤集中到岸,以及南方天气转暖、电厂耗煤回落;叠加环渤海港口库存回升,各环节库存趋于均衡,港口和产地煤价将出现下跌。(宫海玲)

相关推荐

- 动力煤市场价格持续走弱 环渤海港口存煤低位

-

产地和港口煤价保持双上涨 节后煤市将迅速回暖

产地和港口煤价保持双上涨 节后煤市将迅速回暖 -

青岛港焦炭现货弱势运行 铁矿石期货涨逾3%

青岛港焦炭现货弱势运行 铁矿石期货涨逾3% -

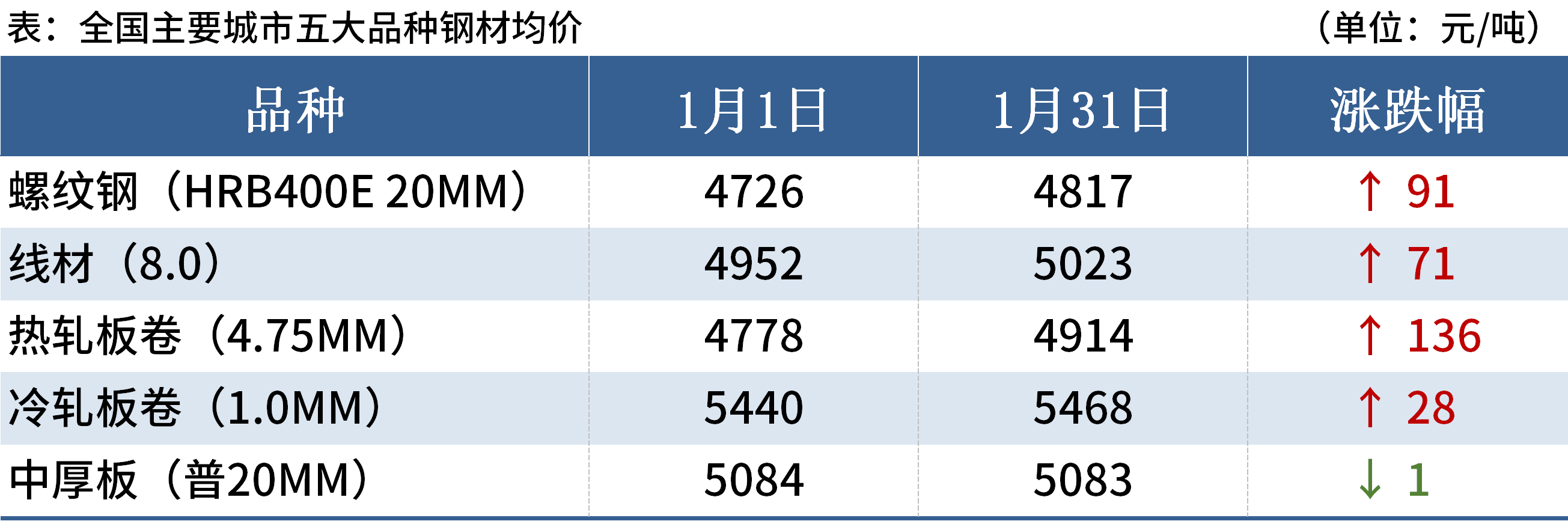

1月国内钢材市场走势震荡偏强 板材价格分化明显

1月国内钢材市场走势震荡偏强 板材价格分化明显 -

美国三大股指均现超跌反弹行情 有色板块多以上涨报

美国三大股指均现超跌反弹行情 有色板块多以上涨报 -

坑口价格高位坚挺 煤矿市场需求阶段性向好

坑口价格高位坚挺 煤矿市场需求阶段性向好 -

环渤海港口库存持续下降 上下游进入放假模式

环渤海港口库存持续下降 上下游进入放假模式 -

唐山地区钢坯价格维稳 现货钢价节间将持稳运行

唐山地区钢坯价格维稳 现货钢价节间将持稳运行 -

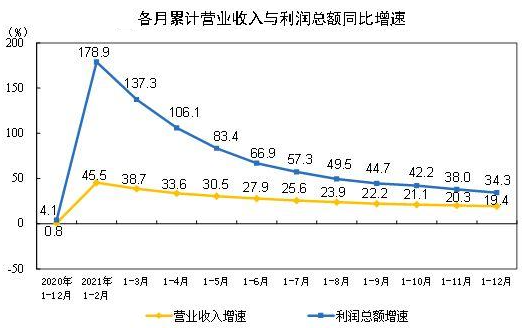

2021年近八成行业利润实现增长 企业盈利能力稳步提升

2021年近八成行业利润实现增长 企业盈利能力稳步提升 -

发改委部署煤炭稳产保供稳价工作 严打囤积居奇

发改委部署煤炭稳产保供稳价工作 严打囤积居奇 -

炼焦煤供应呈偏紧态势 煤矿原煤产量周环比减少

炼焦煤供应呈偏紧态势 煤矿原煤产量周环比减少 -

坑口煤价运费不断上浮 动力煤市场价格持续走高

坑口煤价运费不断上浮 动力煤市场价格持续走高 -

进口铁矿库存环比下降 钢价或震荡偏强运行

进口铁矿库存环比下降 钢价或震荡偏强运行 -

北京建材市场价格持稳 港口集港量低位运行

北京建材市场价格持稳 港口集港量低位运行 -

钢材库存持续累积 后期长流程企业将陆续减产

钢材库存持续累积 后期长流程企业将陆续减产 -

节前钢价整体持稳运行 后期关注钢材累库情况

节前钢价整体持稳运行 后期关注钢材累库情况

热点图集

- 动力煤市场价格持续走弱 环渤海港口存煤低位

-

《合金装备》销量是多少?2022年新公布销售数据一览

《合金装备》销量是多少?2022年新公布销售数据一览 - 比亚迪各车型销量2022新消息:销量排名前列车型有哪

- 奖励女足的公司有哪些?女足将获两企业超2000万奖励

- 水泥“冰墩墩” 致敬北京冬奥

- 春节后油价会上涨吗?2022年2月17日油价调整新消息

- 近期油价为什么一直涨价?2022年油价为何越来越高?

- 上周全国及六大区域水泥需求跟踪报告(2.7)

- 丽臣实业董秘回复:15万吨绿色表面活性剂募投项目,

- 直真科技董秘回复:暂无区块链业务,截至2021年第三

- 全国P.O42.5散装水泥均价一览(1.22-28)

- 今天中通上班吗?2022年2月7日春节快运营业时间新消息

- 沃特股份董秘回复:将继续开展水凝胶材料在医疗、电

- 高长明新春寄语:水泥、混凝土协同发展,早日实现碳

- 元隆雅图董秘回复:冬奥特许商品七大系列均为公司产

- 2021年汕头经济总量是多少?全年GDP生产总值多少亿?