兰格观点:钢市再现”过山车”反复拉锯中等待方向

与上周四连阳相比,本周国内钢市上演了一波“过山车”行情,整体表现为冲高回落,快速调整过后,周末现小幅低位反弹行情。

其中螺纹及热卷期货最高纷纷突破5100元和5400元高点,低点则击穿4900元和5100元大关,周内振幅最高达到300元以上!铁矿石及双焦期货表现基本相当。

一方面,俄乌冲突加剧,以原油为主的大宗商品市场价格飙升,是推动钢市价格持续拉涨的背后因素。

另一方面,两会以及国内经济政策趋向宽松的预期下,市场宏观预期向好,是支撑钢市上涨的主要因素。

此外,市场移仓换月陆续开始,叠加资本推动等多方因素起到推波助澜的作用。

然,随着价格的不断创出新高,市场在缺乏持续性驱动力量的前提下,资金落袋及避险情绪升温;俄乌冲突反复,油价高位回落,导致资本偏好发生阶段性改变;此外,“妖镍”上演惊天逼空,国内股市巨震,市场情绪受到影响,是黑色价格快速下跌的主要因素和推动因素。

周末,妖镍重回正常轨道,国外资本势力利用漏洞强行逼仓国内青山集团被有效化解,叠加钢市本身库存去化,提振市场信心,共同导致期货市场低位反弹。

现货市场价格基本随盘涨跌,前期低位成交尚可,高价成交一般,终端及投机略有减弱,部分出现恐高情绪,中期交投气氛明显转弱,市场低价亦不能带动销售,周末随着盘面的反弹,成交有好转迹象。

截至2022年3月11日兰格钢铁综合价格指数达到5279元,比上周末涨0.18%,比去年高5.17%;兰格钢铁长材价格指数达到5020元,比上周末涨0.23%,比去年同期高5.54%;兰格钢铁板材价格指数达到5419元,与上周末持平,比去年同期高4.14%。

建筑钢材

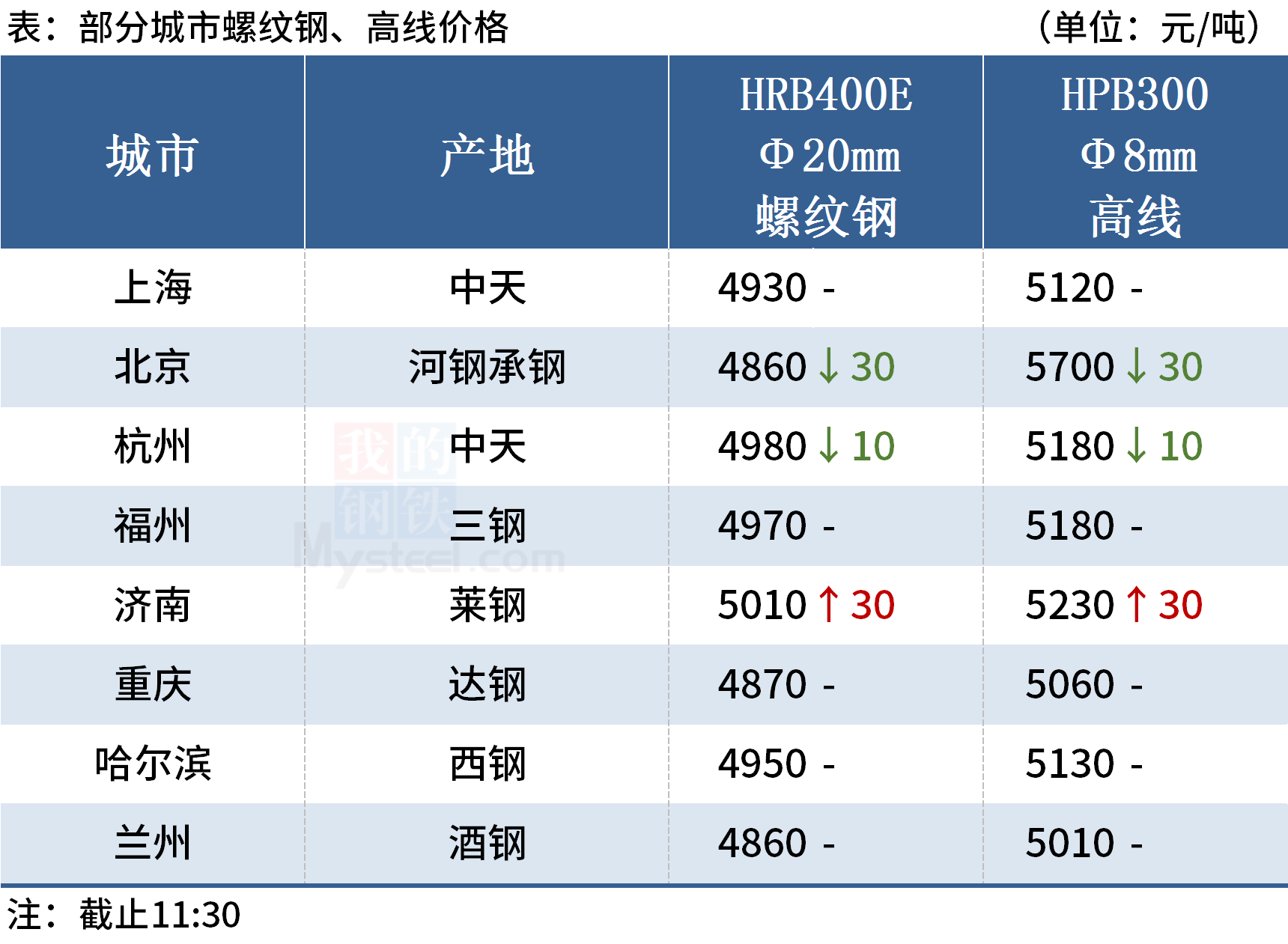

具体现货价格方面,兰格钢铁云商平台监测数据显示,截至3月11日国内10大重点城市Φ25mm三级螺纹钢均价为4905元,比上周末涨2元,比上月同期跌97元;截至3月11国内10大重点城市Φ6.5mm、HPB300高线均价为5357元,比上周末涨15元,比上月同期跌43元。

兰格钢铁云商平台监测数据显示,截至3月11日全国29个重点城市建筑钢材社会库存量达到了1107.27万吨,比上周末降17.86万吨,幅度为1.59%,比上月同期增19.2%,而比去年同期低20.72%。

板材

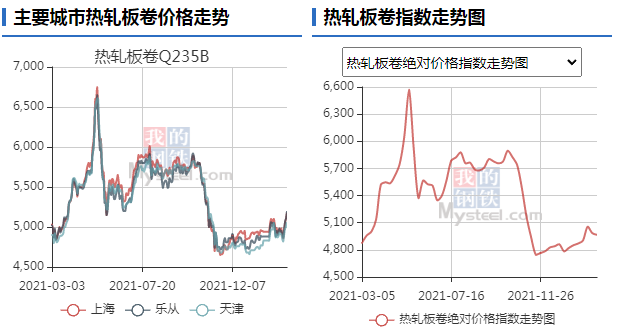

热轧卷板价格方面,兰格钢铁云商平台监测数据显示,截至3月11日国内10个重点城市5.5mm热轧卷板平均价格为5143元,比上周末涨2元,比上月同期涨65元。库存方面,截至3月11日国内29个重点城市热轧板卷总库存量达到254.67万吨,比上周末降9.64万吨,幅度为3.65%,比上月同期降4.79,比去年同期低14.03%。

冷轧卷板价格方面,截至3月11日国内10个重点城市1.0mm冷轧卷平均价格为5617元,与上周末持平,比上月同期涨19元。库存方面,截至3月11日国内24个重点城市冷轧板卷库存量143.12万吨,比上周末增1.01万吨,幅度为0.71%,比上月同期增3.04%,比去年同期高16.44%。

中厚板价格方面,截至3月11日国内17个重点城市20mm中板价格为5190元,比上周末跌1元,比上月同期跌43元。库存方面,截至3月11日,国内29个重点城市中厚板卷库存量达到123.53万吨,比上周末降4.73万吨,幅度为3.69%,比上月同期降6.17%,比去年同期低15.53%。

预测

下周即将进入3月中旬,市场行情能否走出一波方向性行情呢?

从近期影响市场行情走向的主要因素来看,更多的是“消息面+资本面”逻辑,来自供需端的驱动非常有限。

从外部因素来看,俄乌战争的不确定性依然较大,谈谈打打,短期对大宗商品市场的影响尚在,只是随着战争的持续,市场对于这方面的敏感度或有所下降。

从宏观层面来看,即便在美国首次申请失业救济人数出现环比反弹的情况下,美国财长耶伦仍然表示,通胀是美联储的首要任务,并表示美联储将在通胀问题上采取必要措施。

而下周二(15号)正值国内固投、房地产等重磅数据出炉的节点,数据好坏亦将对国内政策产生一定导向作用。

本周五最新数据显示,整体均低于预期。其中2月份人民币贷款增加1.23万亿元(预期1.48万亿元,3.98万亿元),同比少增1258亿元;2月末,广义货币(M2)余额244.15万亿元,同比增长9.2%(预期9.5%),增速分别比上月末和上年同期低0.6个和0.9个百分点;2月社会融资规模增量为1.19万亿元(预期2.21万亿元,前值6.17万亿元),比上年同期少5315亿元。因此,市场更多的聚焦在下周政策是否会出现新的变化。

回到钢市本身,目前市场需求尚未完全释放,进度略低于预期,但一个可喜的变化是,库存由增转降。

据兰格钢铁网统计:3月11日,国内重点城市钢材库存1628.6万吨,比上周降31.21万吨,周降幅1.89%,本周库存量比去年同期低17%。其中建筑钢材库存1107.28万吨,比上周降17.85万吨,周降幅1.59%,本周库存量比去年同期低20.72%。板材降幅大部分在3%上下,略大于建材品种。

短期来看,在利空已知和略有释放的情况下,钢市出现阶段性支撑,部分品种重获资金青睐,但方向性行情暂未看到太大希望。

从主导品种多空持仓来看,多空在此点位拉锯非常明显,在市场驱动性因素出现之前,市场或将在反复拉锯中等待方向,在此期间“上有顶、下有底”的行情或是主导。

要警惕的是双焦的压力依然较大,要注意资金的变化和节奏的把控。

关键词:

相关推荐

-

保供稳价政策持续发力 产地煤炭价格延续小幅偏强

保供稳价政策持续发力 产地煤炭价格延续小幅偏强 -

沪铝、伦铝比值有望回归 伦铝大涨19.33%

沪铝、伦铝比值有望回归 伦铝大涨19.33% -

成本端支撑强劲 低硫与高硫价差将出现反转

成本端支撑强劲 低硫与高硫价差将出现反转 -

沿海煤炭市场供需两旺 原油等能源价格大涨

沿海煤炭市场供需两旺 原油等能源价格大涨 -

两轮提涨落地 焦炭期货涨幅远高于现货

两轮提涨落地 焦炭期货涨幅远高于现货 -

关注旺季启动节奏 螺纹钢或走出修复预期差行情

关注旺季启动节奏 螺纹钢或走出修复预期差行情 -

焦煤市场供应整体趋紧 个别焦钢企业原料煤补库难

焦煤市场供应整体趋紧 个别焦钢企业原料煤补库难 -

【硅铁】下游钢厂需求释放加快 短期锰硅偏强运行

【硅铁】下游钢厂需求释放加快 短期锰硅偏强运行 -

中钢协:成交回升至较高水平 关注俄乌局势震荡

中钢协:成交回升至较高水平 关注俄乌局势震荡 -

国内开工季需求回暖 期螺2205合约早盘震荡走弱

国内开工季需求回暖 期螺2205合约早盘震荡走弱 -

温和上涨为主!2月内蒙古现代煤化工产品价格6涨1降

温和上涨为主!2月内蒙古现代煤化工产品价格6涨1降 -

国际大宗商品价格大幅上涨 加大铁矿石等国内勘探开

国际大宗商品价格大幅上涨 加大铁矿石等国内勘探开 -

海关总署:1-2月中国累计进口钢材823.4万吨 同比下

海关总署:1-2月中国累计进口钢材823.4万吨 同比下 -

4日早盘建材市场价格暂稳观望 动力煤期货跌逾3%

4日早盘建材市场价格暂稳观望 动力煤期货跌逾3% -

终端电厂积极补库 贸易商报价保持坚挺

终端电厂积极补库 贸易商报价保持坚挺 -

盘面卷螺差持续走扩 热卷产需数据持续向好

盘面卷螺差持续走扩 热卷产需数据持续向好

热点图集

-

兰格观点:钢市再现”过山车”反复拉锯中等待方向

兰格观点:钢市再现”过山车”反复拉锯中等待方向 -

探寻千年丝路,点亮亚欧大陆 | 锦江都城酒店绘就

探寻千年丝路,点亮亚欧大陆 | 锦江都城酒店绘就 -

锦江都城徐州高铁站酒店开业丨阳春三月邀您在两汉文

锦江都城徐州高铁站酒店开业丨阳春三月邀您在两汉文 -

NYGCM诺盈荣获“年度成长最快经纪商”大奖

NYGCM诺盈荣获“年度成长最快经纪商”大奖 -

应届生进大厂不是唯一出路,智联招聘里有更多选择!

应届生进大厂不是唯一出路,智联招聘里有更多选择! -

泰国工业园管理局的温室气体减排进行时(二)

泰国工业园管理局的温室气体减排进行时(二) -

卡兰途-高品质车用尿素制造商

卡兰途-高品质车用尿素制造商 - 北京通州区33个产业项目开工,总投资近148亿元

-

共赴碳中和!英特宝全新品牌战略与核心科技重大揭幕

共赴碳中和!英特宝全新品牌战略与核心科技重大揭幕 - 3月11日中钢网期货日报:需求好转,预计期螺区间震荡

- 11日西安市场建材成交量

- 山东拟对钢铁企业实行差别电价!未达超低排放要求的

- 【社会融资】2月末社会融资规模存量为321.12万亿元

- 【货币金融】2月份人民币贷款增加1.23万亿元 同比

- 港股市场再现日内V型反弹 友邦保险涨幅超3%

- 快讯:3月11日杭州12家建材贸易商合计出货27750吨