兰格观点:多空交错钢市反复拉锯 能否打破或将见分晓

本周国内钢市仍然以高位震荡为主,整体表现为先抑后扬。

期货市场价格周内振幅在300元左右,移仓换月脚步正在加快,远月强于近月。

现货市场价格随盘涨跌,周初成交清淡,随着盘面的暴力反弹,市场交投气氛明显好转,终端采购、期现操作及投机需求开始增多,部分地区商家现惜售操作,但高价接受度相对一般,集中释放过后,交投气氛略有转弱,期现操作尚在。

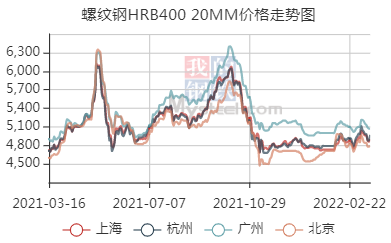

截至2022年3月18日兰格钢铁综合价格指数达到5265元,比上周末降0.26%,比去年高3.76%;兰格钢铁长材价格指数达到5020元,比上周末涨0.04%,比去年同期高4.69%;兰格钢铁板材价格指数达到5395元,比上周末降0.45%,比去年同期高2.43%。

建筑钢材

具体现货价格方面,兰格钢铁云商平台监测数据显示,截至3月18日国内10大重点城市Φ25mm三级螺纹钢均价为4915元,比上周末涨10元,比上月同期涨49元;截至3月18国内10大重点城市Φ6.5mm、HPB300高线均价为5373元,比上周末涨15元,比上月同期涨75元。

兰格钢铁云商平台监测数据显示,截至3月18日全国29个重点城市建筑钢材社会库存量达到了1085.76万吨,比上周末降21.52万吨,幅度为1.95%,比上月同期增5.52%,而比去年同期低19.91%。

板材

热轧卷板价格方面,兰格钢铁云商平台监测数据显示,截至3月18日国内10个重点城市5.5mm热轧卷板平均价格为5126元,比上周末跌19元,比上月同期涨168元。库存方面,截至3月18日国内29个重点城市热轧板卷总库存量达到249.79万吨,比上周末降4.88万吨,幅度为1.92%,比上月同期降10.21%,比去年同期低12.17%。

冷轧卷板价格方面,截至3月18日国内10个重点城市1.0mm冷轧卷平均价格为5590元,比上周末跌27元,比上月同期涨63元。库存方面,截至3月18日国内24个重点城市冷轧板卷库存量142.84万吨,比上周末降0.28万吨,幅度为0.2%,比上月同期增0.73%,比去年同期高16.39%。

中厚板价格方面,截至3月18日国内17个重点城市20mm中板价格为5152元,比上周末跌38元,比上月同期涨18元。库存方面,截至3月18日,国内29个重点城市中厚板卷库存量达到120.39万吨,比上周末降3.14万吨,幅度为2.55%,比上月同期降9.74%,比去年同期低13.12%。

预测

近期以来多空因素纠缠,国内高位反复区间震荡已近一个月时间,基本处于“上月顶、下月底”的状态,而短期频繁拉锯更是成为常态。

一方面,多空因素反复纠缠是主要因素;

另一方面,期货市场正处于移仓换月之际,市场资本利用消息面题材反复炒作,起到推波助澜的作用;

再有就是,钢市本身处于关键节点。从季节期周期来看,正处于三月伊始,市场进入供需验证期,即未证实又未证伪,钢市向上缺乏来自需求端的支撑,更多的是依赖消息面+资本面的驱动,而在多空消息反复交错、内外环境愈加复杂的大背景下,市场缺乏清晰的路径,为反复震荡提供了时间和空间。

从近期影响市场的多空因素来看:

一个是国家金融委将坚持发展上升到党执政兴国的第一要务,重提坚持以经济建设为中心,提及房地产、股市以及金融相关等利好政策,这在当前地缘政治不断升级、海外及国内疫情“复燃”、美联储加息、资金外流以及国内经济预期走弱等内忧外患的情况下,释放出强烈信号,提振了市场信心;一个是俄乌局势依然不稳、疫情多点式爆发,而美联储加息会否引发多国跟进等不确定因素尚在;再有就是,即将进入3月下旬需求最终能否如期或超预期释放、随着移仓换月脚步的加快,市场和资金的炒作情绪等等,存在一定变量。

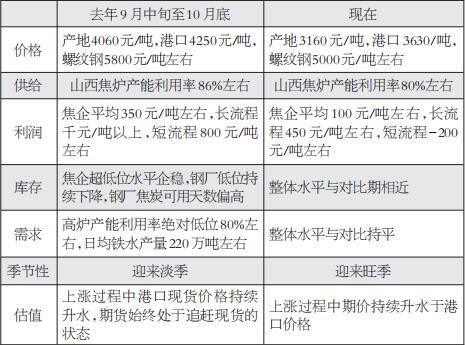

此外,国家政策面对于煤炭等原料端价格的态度来看,即认可当前价格在价值方面的合理性又对价格持续走高保持警惕。

近日,国家发展改革委印发通知并召开动员部署会,安排近期对各地和中央企业2022年煤炭中长期合同签订履约情况开展专项核查。通知要求,各地和有关企业要对照签订履约政策要求进行自查梳理,不符合要求的抓紧整改。要签足中长期合同,煤炭企业签订的中长期合同数量应达到自有资源量的80%以上,发电供热企业年度用煤应实现中长期供需合同全覆盖。要签实中长期合同,每笔煤炭中长期合同必须在合理区间内明确价格水平或执行价格机制。要规范签订中长期合同,每笔合同应有明确合同数量、质量、期限、流向、运输方式、违约责任和争议解决方式等要素。要严格合同履约,签订合同全部录入全国煤炭交易中心线上平台接受监管,每月在线报送履约情况,不允许搞变通、打折扣,弄虚作假。

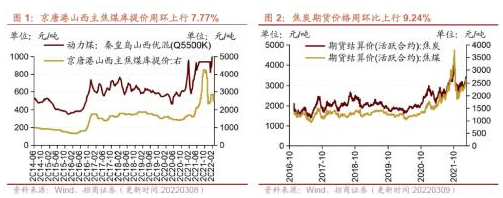

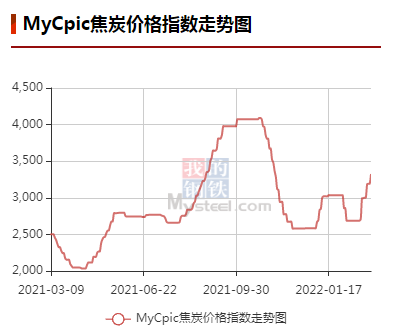

从成本端来看,目前焦炭价格已经完成四轮提提,下方成本支撑尚在,但业内预计第五轮提涨或存在难度。

此外,疫情不仅导致需求受到影响,部分地区路段已经出现封闭,包括核酸检查等等,对交通运输等的影响亦很大,市场去库继续但较上周有所收窄。

据兰格钢铁网统计:截至3月18日,国内重点城市钢材库存1598.78万吨,比上周降29.82万吨,周降幅1.84%,本周库存量比去年同期低15.92%。其中建筑钢材库存1085.76万吨,比上周降21.52万吨,周降幅1.95%,本周库存量比去年同期低19.91%,板材降幅在3-4万吨左右。

短期来看,多空拉锯因素尚未完全解除,目前市场始终围绕60日均线反复拉锯,时上时下,迂回往复,后期重点观察能否站稳,若站稳不排除仍有向上的突破,甚至有冲击前期高点5100元的可能,否则震荡调整或反复拉锯行情仍然继续。

关键词:

相关推荐

-

产销基本平衡 甲醇供需结构有恶化可能

产销基本平衡 甲醇供需结构有恶化可能 -

产地价格实现3轮涨幅 焦炭价格开启上涨行情

产地价格实现3轮涨幅 焦炭价格开启上涨行情 -

二季度铝价仍有上行潜力 美联储加息路径短期温和

二季度铝价仍有上行潜力 美联储加息路径短期温和 -

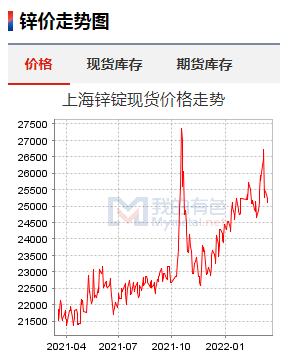

锌价波动加剧 伦镍暴涨带动有色板块集体上涨

锌价波动加剧 伦镍暴涨带动有色板块集体上涨 -

钢厂利润等估值偏高 螺纹钢去库阶段价格如何演绎

钢厂利润等估值偏高 螺纹钢去库阶段价格如何演绎 -

高库存有望去化 硅铁价格可能阶段性上涨

高库存有望去化 硅铁价格可能阶段性上涨 -

电解铝盈利可观 氧化铝两面受压铝价或高位

电解铝盈利可观 氧化铝两面受压铝价或高位 -

市场关注点转移 螺纹钢整体维持振荡态势

市场关注点转移 螺纹钢整体维持振荡态势 -

河南省资源环境调查二院:14个项目“花落二院”助推

河南省资源环境调查二院:14个项目“花落二院”助推 -

煤航集团与陕直股份等签合作协议 充分结合双方优势

煤航集团与陕直股份等签合作协议 充分结合双方优势 -

保供稳价政策持续发力 产地煤炭价格延续小幅偏强

保供稳价政策持续发力 产地煤炭价格延续小幅偏强 -

沪铝、伦铝比值有望回归 伦铝大涨19.33%

沪铝、伦铝比值有望回归 伦铝大涨19.33% -

成本端支撑强劲 低硫与高硫价差将出现反转

成本端支撑强劲 低硫与高硫价差将出现反转 -

沿海煤炭市场供需两旺 原油等能源价格大涨

沿海煤炭市场供需两旺 原油等能源价格大涨 -

两轮提涨落地 焦炭期货涨幅远高于现货

两轮提涨落地 焦炭期货涨幅远高于现货 -

关注旺季启动节奏 螺纹钢或走出修复预期差行情

关注旺季启动节奏 螺纹钢或走出修复预期差行情

热点图集

-

外汇交易平台哪家正规备受青睐的富拓外汇交易平台不

外汇交易平台哪家正规备受青睐的富拓外汇交易平台不 -

北京法立律所韩晶:固守初心勇敢奔赴 专业铸就法治

北京法立律所韩晶:固守初心勇敢奔赴 专业铸就法治 -

人民币理财产品是指什么?人民币理财有什么风险吗?

人民币理财产品是指什么?人民币理财有什么风险吗? -

什么是计划经济?计划经济与市场经济有什么区别?

什么是计划经济?计划经济与市场经济有什么区别? -

交印花税的原因是什么?什么情况下需要交印花税?

交印花税的原因是什么?什么情况下需要交印花税? - 2022年3月31日油价调整新消息:下一轮汽柴油调价是

-

什么是企业产值?企业产值成本率该如何计算?

什么是企业产值?企业产值成本率该如何计算? -

三强联手,缤跃酒店进驻国家体育产业重点基地

三强联手,缤跃酒店进驻国家体育产业重点基地 - 兰格观点:多空交错钢市反复拉锯 能否打破或将见分

-

什么是不停车收费?中国高速公路出口客车ETC利用率

什么是不停车收费?中国高速公路出口客车ETC利用率 -

什么是险资举牌?保险公司举牌股票有哪些特点?

什么是险资举牌?保险公司举牌股票有哪些特点? -

什么是互联网增值服务?互联网增值服务具体包含哪些

什么是互联网增值服务?互联网增值服务具体包含哪些 - 京东物流(2618.HK)一度涨超10% 收购德邦股份 获机

-

股票市场中的阴十字星是什么意思?和阳十字星有什么

股票市场中的阴十字星是什么意思?和阳十字星有什么 -

海外本土化落地再提速,大龙网出席中巴经济走廊产业

海外本土化落地再提速,大龙网出席中巴经济走廊产业 -

【黄金交易】建仓价和持仓价、平仓价之间是什么关系

【黄金交易】建仓价和持仓价、平仓价之间是什么关系