萤石网络科创板IPO获上交所受理 拟募资37.39亿元

12月13日,资本邦了解到,杭州萤石网络股份有限公司(下称“萤石网络”)科创板IPO获上交所受理,本次拟募资37.39亿元。

公司致力于成为可信赖的智能家居服务商及物联网云平台提供商。面向智能家居场景下的消费者用户,提供以视觉交互为主的智能生活解决方案;面向行业客户,提供用于管理物联网设备的开放式云平台服务。

财务数据显示,萤石网络2018年、2019年、2020年、2021年上半年营收分别为15.29亿元、23.64亿元、30.79亿元、20.06亿元;同期对应的净利润分别为1.32亿元、2.11亿元、3.26亿元、2亿元。

发行人选择的具体上市标准为《科创板上市规则》第2.1.2条的第(一)套标准,即“预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5,000万元”。

根据保荐机构出具的《预计市值的分析报告》,发行人预计发行市值不低于10亿元;根据德勤华永出具的《审计报告》,发行人2019年及2020年净利润(净利润以扣除非经常性损益前后的孰低者计算)分别为17,432.29万元及27,175.03万元,最近两年净利润均为正且累计净利润不低于人民币5,000万元。发行人预计将满足前述上市标准。

本次拟募资用于萤石智能制造重庆基地项目、新一代物联网云平台项目、智能家居核心关键技术研发项目、萤石智能家居产品产业化基地项目。

截至本招股说明书签署之日,海康威视持有发行人60%的股份,系发行人的直接控股股东,而海康威视(002415.SZ)系A股上市公司。

截至2021年6月30日,电科集团通过其全资子公司中电海康持有海康威视38.91%的股份,通过其下属中电五十二研究所持有海康威视1.94%的股份,通过其全资子公司电科投资持有海康威视0.04%的股份,合计持有海康威视40.89%的股份,为海康威视实际控制人。电科集团通过海康威视间接控制发行人60%的股份,为发行人实际控制人。

对此,海康威视称,萤石网络本次公开发行股票并在上交所科创板上市属于上市公司分拆所属子公司在境内上市,海康威视已根据《若干规定》的相关要求合法合规履行了与本次分拆相关的决策程序及信息披露义务。

海康威视不会因本次分拆上市而丧失对发行人的控制权。发行人将通过本次分拆上市拓宽融资渠道,加大对云平台构建技术、视音频AI技术、产品智能化技术等核心技术的进一步投入,提升持续经营能力,做大做强智能家居业务和物联网云平台业务。

海康威视将进一步聚焦于智能物联网、大数据服务和智慧业务,本次分拆上市不会对海康威视其它业务板块的持续运营产生实质性影响,不会损害海康威视上市地位及持续经营能力。本次分拆上市完成后,海康威视和发行人将专注于自身主业,提升专业化经营水平,进一步增强独立性。

萤石网络坦言公司存在以下风险:

(一)产品研发风险

近年来,消费者消费意识不断提升,智能家居企业需要不断创新,同时精确地判断与把握市场走势,不断推出适应市场需求的具有新造型、新功能的产品,引领市场发展,巩固自身的竞争优势和市场地位。

公司在产品研发方面存在一定风险:一方面,新技术、新工艺的研发需要与市场需求紧密结合,若公司对市场需求的趋势判断失误,或新产品的市场接受度未如预期,会对公司的业绩带来不利的影响;另一方面,新技术、新工艺从研发到实际应用需要一定周期,如果其他公司率先研发出同类新技术、新工艺,可能会建立起对比公司产品的比较优势,使得公司的核心业务市场竞争力下降,将对公司产品和服务的推广带来不利的影响,进而对公司经营业绩产生不利的影响。

(二)知识产权保护的风险

本公司是一家技术推动型的科技创新企业,截至2021年6月末,公司已经取得境内外授权专利474项,其中包括34项发明专利;同时,本公司在申请发明专利196项。各业务领域的技术、产品创新主要体现在公司自主研发的核心技术方面。这些核心技术的安全与否直接决定了公司的核心竞争力,是公司未来得以持续快速发展的基础。

本公司的专利、商标等知识产权及商业秘密保护依赖国内外一系列知识产权和商业秘密保护相关的法律和操作实践。如果公司不能有效保护知识产权或无法有效执行知识产权相关权利,可能对公司的业务、财务状况和经营业绩造成不利影响。

(三)专业人才稀缺或流失风险

本公司所处的智能家居和物联网云平台行业属于知识密集型和技术密集型行业。随着行业的发展,专业知识更新迅速,高端人才争夺激烈。

因此,保持公司研发团队的稳定是公司生存和发展的基石。截至2021年6月末,公司拥有研发人员961名、技术人员594名,若出现关键研发技术人员流失,将可能削弱公司的技术创新能力,影响公司核心产品和服务的研发进度,进而影响公司核心竞争优势,对公司的持续经营造成不利影响。

与此同时,持续的管理和运营能力对公司保持较高的增长速度至关重要,因此,公司对优秀的管理及商务人才需求较大。截至2021年6月末,公司拥有销售人员483名、管理人员271名,如果公司不能制定行之有效的人力资源管理战略,公司将面临无法吸引或保留优秀专业人才的风险。

(四)数据安全及信息系统风险

本公司通过萤石物联云平台为消费者用户或行业客户提供音视频数据处理及存储等服务,涉及系统安全、信息保护。物联网开放环境下存在软件漏洞、网络恶意攻击、电力供应故障、自然灾害等不可控因素,可能会因此导致公司出现系统故障、数据丢失、服务中断等后果。

近年来,数据安全及个人信息保护已成为世界各国监管重点,境内外多个国家、地区相继颁布一系列关于数据安全及个人信息保护的法律法规、监管政策、行业标准,如若公司未能对相关政策法规作出及时、有效应对,则公司可能存在受到有关部门调查、处罚或被提起诉讼等风险,从而对公司业务经营造成不利影响。

(五)报告期内关联交易规模较大的风险

报告期内,本公司向关联方采购材料、商品的金额分别为96,006.27万元、183,163.63万元、34,669.51万元和14,588.21万元,占各期采购物料总额比例分别为100.00%、99.57%、17.34%和9.46%;公司向关联方采购劳务的金额分别为4,061.57万元、5,722.90万元、5,721.12万元和2,538.59万元。

报告期内,本公司向关联方销售商品/提供劳务的金额分别为14,245.75万元、21,523.25万元、52,438.80万元和21,386.38万元,占各期营业收入比例分别为9.32%、9.10%、17.03%和10.66%;公司使用的部分信息系统亦为海康威视的信息系统,公司已与海康威视签署了《系统授权使用协议》,明确约定授权使用信息系统期间内双方的权利义务关系。

报告期内,本公司与海康威视及其控制的企业等关联方保持较为稳定的业务合作关系,存在关联交易金额较大的情况。若未来关联交易未能履行相关决策和批准程序或不能严格按照公允价格执行,或海康威视无法继续提供上述服务或商品,将可能影响公司的正常生产经营活动,从而损害公司和股东的利益。

(六)同业竞争风险

2021年7月,中国普天经国务院批复整体并入电科集团,2021年8月,电科集团将中国普天下属企业鸿雁电器委托予中电海康管理,2021年10月,电科集团同意将鸿雁电器52.77%股权无偿划转至中电海康,截至本招股说明书签署日,股权划转的相关程序正在履行。鸿雁电器主要从事电工电器业务,并以此为基础拓展了以智能面板为核心的智能家居业务,其现有的智能家居业务与发行人的部分业务领域相似,存在同业竞争风险。

中电海康已就前述事项出具承诺,将通过符合法律法规、规范性文件以及相关企业公司章程规定的方式,加强对竞争业务的监督协调,避免前述情形对发行人业务构成重大不利影响。如果发行人与鸿雁电器的同业竞争风险不能妥善解决,将对发行人的业务发展构成一定程度的不利影响。(陈蒙蒙)

相关推荐

- 萤石网络科创板IPO获上交所受理 拟募资37.39亿元

-

商汤科技港交所发布公告 将延迟全球发售及上市

商汤科技港交所发布公告 将延迟全球发售及上市 -

A股三大股指集体高开 沪指盘中站上3700点

A股三大股指集体高开 沪指盘中站上3700点 -

工信部公布前10月生产情况 全国规上酿酒企业白酒产

工信部公布前10月生产情况 全国规上酿酒企业白酒产 -

保龄宝发布2021年度业绩报 净利润实现同比预增

保龄宝发布2021年度业绩报 净利润实现同比预增 -

生鲜连锁超市T11完成B轮融资 由阿里巴巴领投

生鲜连锁超市T11完成B轮融资 由阿里巴巴领投 -

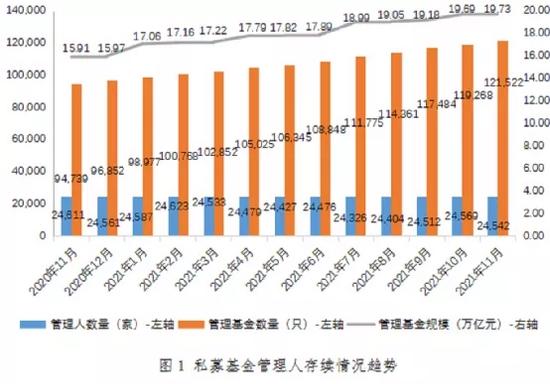

中基协发布产品备案月报 11月新备案私募基金数量36

中基协发布产品备案月报 11月新备案私募基金数量36 -

圣窖酒业新增一则对外投资 投资企业为兵者酒业

圣窖酒业新增一则对外投资 投资企业为兵者酒业 -

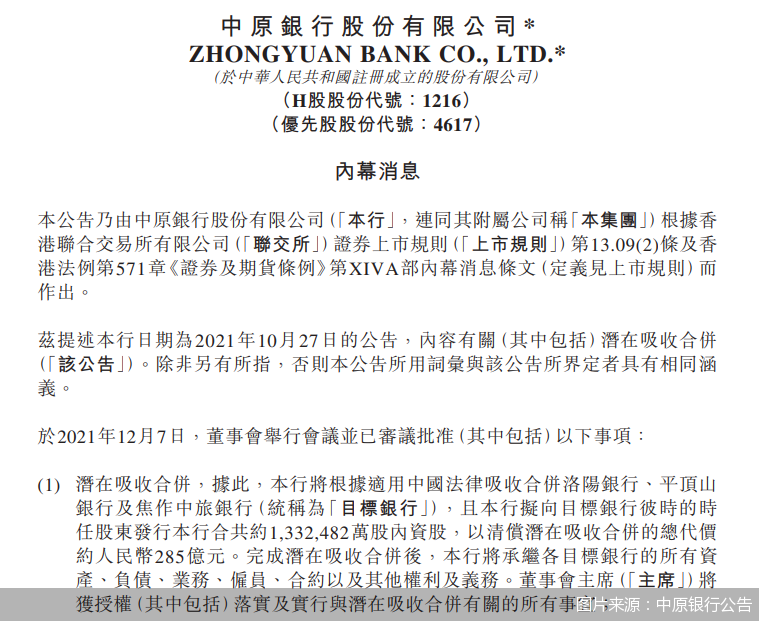

中原银行发布公告 董事会批准吸并三家银行议案

中原银行发布公告 董事会批准吸并三家银行议案 -

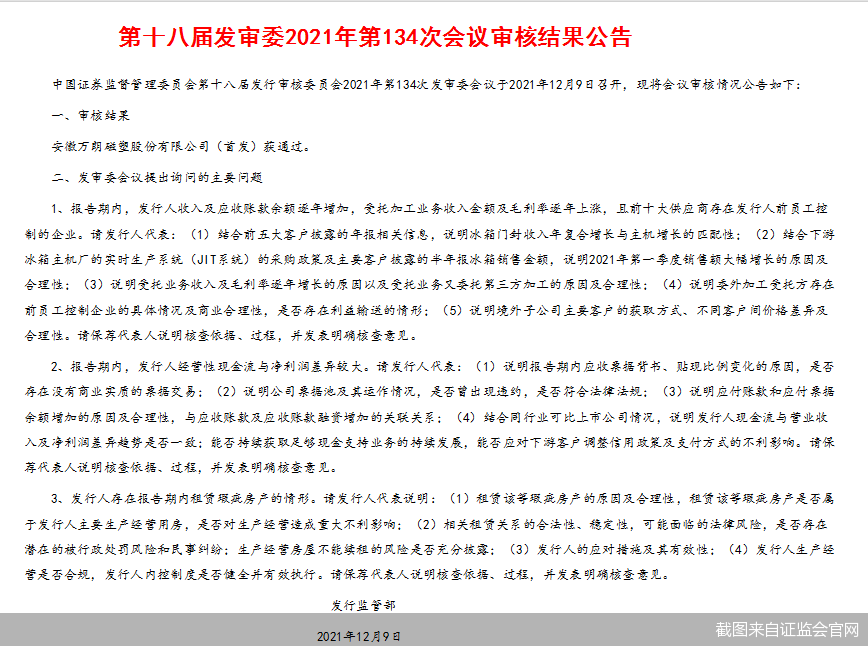

万朗磁塑首发过会多项问题被问询 圆梦资本市场?

万朗磁塑首发过会多项问题被问询 圆梦资本市场? -

11月社融规模增量为2.61万亿元 未达市场预期

11月社融规模增量为2.61万亿元 未达市场预期 -

副董被列失信被执行人名单 嘉应制药收到辞职报告

副董被列失信被执行人名单 嘉应制药收到辞职报告 -

精研科技披露公告 拟自筹资金收购瑞点精密100%股权

精研科技披露公告 拟自筹资金收购瑞点精密100%股权 -

兆驰股份拟购昆明丰泰近半股权 优化公司资产结构

兆驰股份拟购昆明丰泰近半股权 优化公司资产结构 -

莱茵体育发布公告 收到浙江证监局出具警示函

莱茵体育发布公告 收到浙江证监局出具警示函 -

神剑股份发布公告 控股股东拟大宗交易减持公司股份

神剑股份发布公告 控股股东拟大宗交易减持公司股份

热点图集

- 萤石网络科创板IPO获上交所受理 拟募资37.39亿元

-

徐留平认为坚强的执行力是确保战略落地的条件

徐留平认为坚强的执行力是确保战略落地的条件 -

钜泉光电科创板上市获受理 拟发行募资5.11亿元

钜泉光电科创板上市获受理 拟发行募资5.11亿元 -

涉多家!清华系背景上市企业股权被无偿转让

涉多家!清华系背景上市企业股权被无偿转让 - 鹏凯环境荣获“首届湾区领军企业奖”、“2020中国湾

- 三友环保侯丹:用技术创新为绿水青山贡献力量

- 滨南城服与辽宁本溪南芬区签署“污水处理厂及配套管

- 快讯:14日山东磐金无缝管出厂价稳

- 快讯:12月14日郑州热卷价格涨10

- 快讯:12月14日天津热卷价格持稳

- 快讯:12月14日武汉中厚板降10

- 快讯:12月14日安阳热卷价格涨20

- 快讯:12月14日武安中板价格报稳

- 快讯:12月14日邯郸中板价格报稳

- 快讯:12月14日太原热卷价格涨10

- 聚焦前沿科技 展示“硬核”装备