兰格研究:2022年电力钢需依然可期

电力是钢铁行业重要的下游领域之一,电力建设在直接带动钢材需求的同时,还通过对发电、输变电设备的需求间接拉动钢需。2022年,我国新增发电装机规模有望创历史新高,在碳达峰、碳中和背景下,电力行业生产端转型将继续推进,风电、太阳能发电新增规模仍将增长;电网投资力度预计也不会减弱,规划线路加快开工建设,电力行业钢材需求依然可期。

一、电力投资保持增长

在上年高基数基础上,2021年电源工程投资仍保持增长态势,中国电力企业联合会数据显示,全年电源工程建设完成投资5530亿元,同比增长4.5%。其中,水电998亿元,同比下降7.4%;火电672亿元,同比增长18.3%;核电538亿元,同比增长41.8%。

2021年,全国电网工程完成投资4951亿元,同比增长1.1%,在连续下降后实现正增长,基建新增220千伏及以上变电设备容量为24334万千伏安,实现同比多增。

图1 2012-2021年电源及电网建设投资情况

2022年碳达峰行动方案落地实施,同时适度超前开展基础设施投资,电源和电网投资是能源领域新基建的重要抓手。在电源建设方面,新能源电力仍将快速建设,第二批风光大基地建设规划落地,同时在2022年地方政府工作报告中,多地提出新能源建设具体目标。在电网建设方面,与新能源并网特性相适应的储能、特高压、智能电网等领域预计先行。

“十四五”期间,国家电网计划投入3500亿美元(约合2.23万亿元),推进电网转型升级;南方电网计划投资约6700亿元,较“十三五”时期明显增加。两大电网规划投资合计约2.9万亿元,若算上部分地区电网公司的规划投资,“十四五”期间全国电网总投资预计接近3万亿元,将明显高于“十三五”期间全国电网投资总额。

二、2022年新增发电装机有望创新高

我国电力结构以火电(主要是煤电)为主,随着行业的低碳转型,风电和太阳能发电保持快速发展。中国电力企业联合会数据显示,2021年,全国新增发电装机容量17629万千瓦,分电源类型看,水电2349万千瓦、火电4628万千瓦、核电340万千瓦、风电4757万千瓦、太阳能发电5493万千瓦。

图2 2019-2021年新增发电装机容量

中电联预计“十四五”期间我国全社会用电量将保持年均5%的增长。2021年,我国电力供需形势总体偏紧,部分省份出现拉闸限电的情况,随着用电量的平稳增长,未来几年我国发电装机规模也需保持相应增长。双碳背景下,随着风电、光伏发电成本的降低以及储能技术的进步,风、光电项目经济性提升,未来发展仍有望超出预期。

今年2月份,国家发改委、国家能源局印发《关于完善能源绿色低碳转型体制机制和政策措施的意见》,提出推动构建以清洁低碳能源为主体的能源供应体系,加快推进大型风电、光伏发电基地建设,对区域内现有煤电机组进行升级改造。意见的提出将会加快推进风电、光伏等新能源发电项目的建设。

在新能源快速发展带动下,中电联预计2022年基建新增发电装机规模将创历年新高,全年基建新增发电装机容量2.3亿千瓦左右,其中非化石能源发电装机投产1.8亿千瓦左右。

2021年风电新增装机规模较上年大幅下降,截至2021年底,全国风电装机3.3亿千瓦,中电联预计2022年底并网风电装机达到3.8亿千瓦,按此预计2022年新增风电装机约5000万千瓦,新增规模较上年稳中有增。

表1 2022我国新增光伏发电装机规模预测

光伏发电方面,各机构对今年新增规模的预测均明显高于上年,中国光伏行业协会预计,2022年新增光伏装机规模7500万千瓦以上,大约在7500-9000万千瓦。2022年至2025年,我国年均新增光伏装机将达到8300-9900万千瓦。

三、发电设备产量保持增长

我国发电机组产量变化与发电新增生产能力、电源工程投资基本一致,2021年,发电新增装机同比多增,电源工程投资保持增长,但增速有所回落,发电设备产量同比增长9.9%,增速亦较上年有所回落。

图3 2015-2021年分月度发电机组产量及增长情况

四、2022年电力建设钢需可期

电力投资建设过程中有直接的钢材需求,如钢筋、钢结构等,同时还通过对电力设备的需求间接带动钢材需求,发电设备、输变电设备生产中均会应用到各种钢材,如火电机组会涉及钢管、优特钢等,风电设备生产需要大量中厚板,光伏发电则需要钢结构支架,输变电设备涉及硅钢、型钢、钢带等等。

2022年,发电新增装机规模预计创历史新高,将带动发电设备的生产,其中风电新增规模或稳中有增,光伏发电新增规模预计明显多增。国家能源局表示,今年要加快推进西南地区龙头水库电站建设,核准开工一批重大工程项目;发改委第一批约1亿千瓦大型风电、光伏基地项目50个,至2021年底开工约7500万千瓦,其余项目在今年一季度开工。电源建设将带动发电设备的需求,与之相关的钢材品种均值得关注。

电网建设方面,根据主要电网公司规划,预计今年电网投资力度不会减弱,《关于印发促进工业经济平稳增长的若干政策的通知》提出,对纳入规划的跨省区输电线路和具备条件的支撑性保障电源,要加快核准开工、建设投产,带动装备制造业投资。输电线的开工建设将带动相关输电塔架、变电设备等产品的用钢需求。

关键词: 兰格研究2022年电力钢需依然可期

相关推荐

-

国家统计局:我国经济总体继续保持恢复发展态势

国家统计局:我国经济总体继续保持恢复发展态势 -

三月煤炭市场逐渐宽松 煤价大概率将理性回归

三月煤炭市场逐渐宽松 煤价大概率将理性回归 -

合肥机场春运期间运送旅客106.2万人次

合肥机场春运期间运送旅客106.2万人次 -

2022年合肥蜀山区388个重点项目年内开工建设

2022年合肥蜀山区388个重点项目年内开工建设 -

青海煤炭地质局聚焦七项工作 众志成城破解发展压力

青海煤炭地质局聚焦七项工作 众志成城破解发展压力 -

【要闻】中煤一局集团召开六届六次职工代表大会暨工

【要闻】中煤一局集团召开六届六次职工代表大会暨工 -

2021年机械工业经济运行情况分析及展望 “十四五”

2021年机械工业经济运行情况分析及展望 “十四五” -

省住建厅发布通报 2022年安徽省计划新增保障性租赁

省住建厅发布通报 2022年安徽省计划新增保障性租赁 -

推进建设创新型省会城市 闽都院士村设计向全球公开

推进建设创新型省会城市 闽都院士村设计向全球公开 -

半导体国产化进程加速 中巨芯拟募资加码超纯电子化

半导体国产化进程加速 中巨芯拟募资加码超纯电子化 -

股价连续上涨 浙江建投遭监管关注要求核查

股价连续上涨 浙江建投遭监管关注要求核查 -

瑞康医药拟自有资金收购标的公司股权 整体交易估值

瑞康医药拟自有资金收购标的公司股权 整体交易估值 -

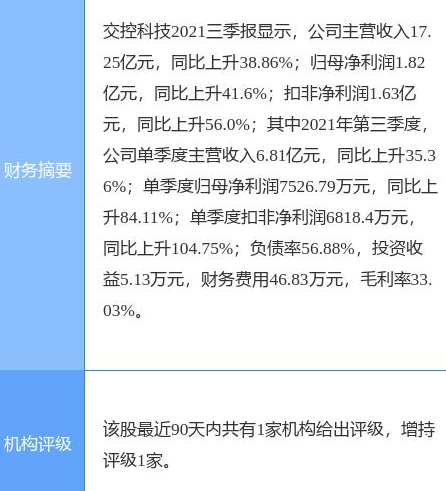

交控科技披露2021年业绩快报 产品毛利率水平逐步提高

交控科技披露2021年业绩快报 产品毛利率水平逐步提高 -

螺纹钢价格普遍上涨 钢材库存累积速度加快

螺纹钢价格普遍上涨 钢材库存累积速度加快 -

促进新能源汽车消费 少数市场螺纹钢价格上涨

促进新能源汽车消费 少数市场螺纹钢价格上涨 -

铁矿石2205合约窄幅震荡 钢材现货市场交投氛围不改

铁矿石2205合约窄幅震荡 钢材现货市场交投氛围不改

热点图集

-

小米新品指尖积木PLUS PLUS PLUS,减压神器玩转指尖艺术

小米新品指尖积木PLUS PLUS PLUS,减压神器玩转指尖艺术 -

期螺2205合约强势上涨 需求明显回暖叠加成本上移

期螺2205合约强势上涨 需求明显回暖叠加成本上移 -

黑色持仓日报:期螺涨3.75%,永安期货减持超1.7万手

黑色持仓日报:期螺涨3.75%,永安期货减持超1.7万手 - 智己L7是什么品牌?是哪个公司旗下的汽车?

- 兰格研究:三月份国内钢铁市场将高位震荡

- 1日铁矿石期货涨5.51%收盘价737.5元

-

早泄可能与环境因素有关|爱廷玖,爱加时

早泄可能与环境因素有关|爱廷玖,爱加时 -

影响肠胃健康的因素有很多,发生肚痛、腹泻,可服用

影响肠胃健康的因素有很多,发生肚痛、腹泻,可服用 - 太保详解科技子公司布局 保险科技的未来之战已打响

- 打新必看|3月2日青木股份、聚赛龙申购,值得打吗?

- 非动物来源牛奶产品了解下?口感更佳、糖分更低 即

- 兰格研究:2022年电力钢需依然可期

- 兰格研究:三月份国际钢市震荡分化

- 兰格研究:三月份国内钢铁市场将高位震荡

- 媒体:俄远东地区部队将在靠近欧洲地区举行演习

- 快讯:1日上海建材11家样本户出货统计