关注逢低做多卷螺差机会

本周钢材价格出现反弹,其中热卷表现明显强于螺纹,截至3月1日收盘,热卷主力合约价格收5079元/吨,螺纹主力合约价格收4837元/吨,盘面卷螺差为242元/吨,较2月25日上涨63元/吨。对于近期钢材价格的反弹以及卷螺差走扩,笔者认为有以下原因:

受俄乌冲突影响,近期位于黑海的大部分港口发货受限,许多乌克兰港口被迫关闭,大部分独联体钢材出口订单被取消,同时欧洲本土一些下游制造厂撤销俄罗斯和乌克兰的钢材订单,局势的不稳定性致使欧盟板材价格上涨,据了解欧盟热卷价格月环比上涨约90欧元/吨。欧洲地区板材价格的大幅上涨,导致内外价差拉大,并且独联体和乌克兰的出口缺口需要依靠中国、日本、韩国、印度等国补充,而目前国内热轧板卷出口可成交FOB报在820—830美元/吨,较上月上涨60美元/吨,热卷FOB价格低于印度、日本等国,价格优势明显,因此出口订单好转,热卷出口需求向好进而推升国内热卷价格。

从热卷和螺纹自身的供需情况来看,热卷产需数据好于螺纹。产量方面,当前热卷的产量明显高于螺纹钢,但是考虑目前国内电炉开工率较低,后续电炉钢会继续复产,而热轧供应回升还将受到全国两会及采暖季限产的影响,预计热卷与螺纹钢产量之差将缩窄。从表观消费来看,节后热卷表观消费恢复更快,上周超过310万吨,反观螺纹钢,节后需求恢复较往年偏慢,上周表观消费量不到200万吨。正是由于螺纹钢、热卷节后需求恢复进度的差异,热卷总库存与社会库存在上周出现降库拐点,而螺纹钢总库存拐点尚未出现。从近期供需层面来看,热卷要明显好于螺纹钢。

由于内外价差扩大推升国内热卷出口需求以及热卷需求表现好于螺纹钢,近期热卷主力合约价格表现强于螺纹钢主力合约价格,盘面卷螺差持续走扩。对于后期卷螺差的变化,笔者认为短期俄乌的紧张局势仍将对国内热卷出口形成支撑,尽管3月份是螺纹钢的传统消费旺季,受此前地产政策利好以及基建发力预期的影响,市场对于旺季需求保持较强预期。但近期部分施工单位反映资金紧张,许多工地出现“窝工”的现象,令人不得不担忧3月份实际需求能否达到预期的高度。而热卷受房地产影响较小,并且从近几个月的PMI数据业看,国内制造业韧性较强,将有力支撑卷板需求。最后从卷螺差的历史运行情况来看,当前卷螺差在242元/吨,已经突破维持了近三个月的震荡平台,存在继续扩大的可能。价差走弱的风险可能主要在于接下来地产、基建需求超预期走强,但是考虑到螺纹需求的不确定性以及热轧供应短期仍受到压制,我们认为在3月份逢低做多卷螺差仍是一个胜率较高的策略。(大有期货)

关键词: 逢低做多

相关推荐

-

1.5亿户市场主体拔节生长 中国经济“稳”中开局

1.5亿户市场主体拔节生长 中国经济“稳”中开局 -

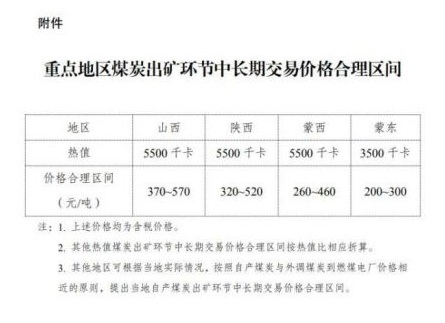

保供政策影响 煤炭市场供需格局发生错配

保供政策影响 煤炭市场供需格局发生错配 -

国家统计局:我国经济总体继续保持恢复发展态势

国家统计局:我国经济总体继续保持恢复发展态势 -

三月煤炭市场逐渐宽松 煤价大概率将理性回归

三月煤炭市场逐渐宽松 煤价大概率将理性回归 -

合肥机场春运期间运送旅客106.2万人次

合肥机场春运期间运送旅客106.2万人次 -

2022年合肥蜀山区388个重点项目年内开工建设

2022年合肥蜀山区388个重点项目年内开工建设 -

青海煤炭地质局聚焦七项工作 众志成城破解发展压力

青海煤炭地质局聚焦七项工作 众志成城破解发展压力 -

【要闻】中煤一局集团召开六届六次职工代表大会暨工

【要闻】中煤一局集团召开六届六次职工代表大会暨工 -

2021年机械工业经济运行情况分析及展望 “十四五”

2021年机械工业经济运行情况分析及展望 “十四五” -

省住建厅发布通报 2022年安徽省计划新增保障性租赁

省住建厅发布通报 2022年安徽省计划新增保障性租赁 -

推进建设创新型省会城市 闽都院士村设计向全球公开

推进建设创新型省会城市 闽都院士村设计向全球公开 -

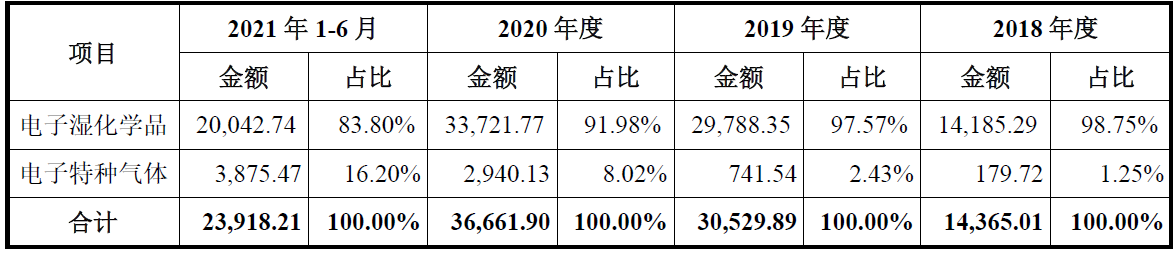

半导体国产化进程加速 中巨芯拟募资加码超纯电子化

半导体国产化进程加速 中巨芯拟募资加码超纯电子化 -

股价连续上涨 浙江建投遭监管关注要求核查

股价连续上涨 浙江建投遭监管关注要求核查 -

瑞康医药拟自有资金收购标的公司股权 整体交易估值

瑞康医药拟自有资金收购标的公司股权 整体交易估值 -

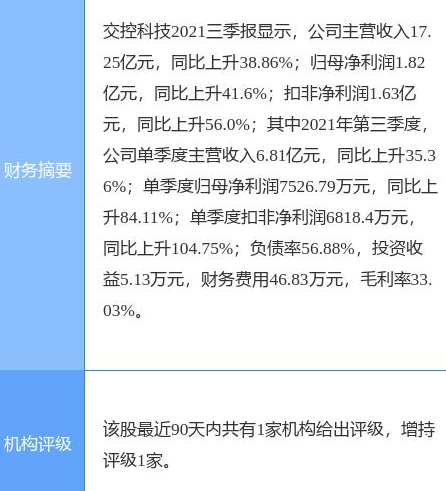

交控科技披露2021年业绩快报 产品毛利率水平逐步提高

交控科技披露2021年业绩快报 产品毛利率水平逐步提高 -

螺纹钢价格普遍上涨 钢材库存累积速度加快

螺纹钢价格普遍上涨 钢材库存累积速度加快

热点图集

-

“双碳”目标下钢铁企业应用储热系统发展前景

“双碳”目标下钢铁企业应用储热系统发展前景 -

关注逢低做多卷螺差机会

关注逢低做多卷螺差机会 - 国信证券:行业布局和潜力赛道——两会前瞻

- 【异动股】在线旅游板块拉升,众信旅游(002707.CN)

- 关注逢低做多卷螺差机会

- 矿山生态修复四大推进模式

-

勤哲excel服务器搭建电子行业企业ERP系统

勤哲excel服务器搭建电子行业企业ERP系统 - 全国人大代表、海螺集团董事长王诚:加快制订水泥行

-

王老吉发布未来十年目标:力争实现倍增计划

王老吉发布未来十年目标:力争实现倍增计划 -

星飞帆系列荣获中国婴幼儿配方奶粉“第一大单品”称

星飞帆系列荣获中国婴幼儿配方奶粉“第一大单品”称 - [排行]每日重大建筑工程项交易项目TOP10(3.2)

-

“鲜爽”竹叶青茶,离不开这些绿茶工艺

“鲜爽”竹叶青茶,离不开这些绿茶工艺 - 屈秀丽:把握好“稳”的总基调,扎实推进行业高质量

- 【异动股】风电设备板块高开,大金重工(002487.CN)

- 俄乌冲突影响持续扩大 小麦期货罕见三涨停并创14年

- 实体零售业务拖后腿 亚马逊拟关闭英美68家零售商店