稳健货币政策实施力度加大 重点领域投放精准有效

去年以来,不少支持实体经济的金融举措逐步见效。展望未来,仍需推动相关政策措施加快落地,助推融资“量”升“价”降,并精准投放重点领域和薄弱环节,化解融资痛点,让实体经济更“解渴”。

今年的政府工作报告提出,“加大稳健的货币政策实施力度”“加强金融对实体经济的有效支持”。如何确保金融支持实体更加有效?广大市场主体综合融资成本如何切实下降?重点领域和薄弱环节“血脉”如何更加畅通?两会期间,“把金融‘活水’引向实体经济”成为代表委员和各界人士热议的话题之一。

货币政策如何“稳”增长

政府工作报告提出:“加大稳健的货币政策实施力度。发挥货币政策工具的总量和结构双重功能,为实体经济提供更有力支持。扩大新增贷款规模,保持货币供应量和社会融资规模增速与名义经济增速基本匹配,保持宏观杠杆率基本稳定。”

“稳健”作为货币政策主基调已实施多年,不过,今年的含义与往年有所不同。中国银行研究院研究员梁斯表示,此次政府工作报告强调了“加大”二字,这是近十年政府工作报告首次提出“加大”稳健的货币政策实施力度。当前,稳健的货币政策需要持续发力,更好助力“稳增长”。

“今年工作要坚持稳字当头、稳中求进。面对新的下行压力,要把稳增长放在更加突出的位置。而货币政策作为一项重要的宏观调控政策,要切实担负起稳定经济的责任。在具体实施上,要充分发力、精准发力、靠前发力,为经济平稳运行提供有力支撑,助推实现全年经济增长预期目标。”邮政储蓄银行研究员娄飞鹏表示。

回顾过去,近两年M2(广义货币)和社会融资规模增速分别为9.5%和11.8%,同2020年、2021年平均名义经济增速基本匹配并略高。今年企业融资也已见起色。1月,人民币贷款增加3.98万亿元,是单月统计高点。1月新增社会融资总量6.17万亿元,亦创单月历史新高。

展望未来,货币政策将做到总量和结构政策工具并举,保持市场流动性合理充裕,支持实体经济力度更加稳固。

2021年,人民银行两次全面降准各0.5个百分点,释放长期资金2.2万亿元。“我国货币政策仍应抓住时间窗口,主动有为,积极进取,精准发力。目前,我国通胀压力并不大,PPI有所下行,CPI温和上涨,对货币政策影响较小。我国金融机构加权平均存款准备金率为8.4%,降准仍有一定空间。”复旦大学金融研究院研究员董希淼说。

中国民生银行首席研究员温彬表示,1月数据显示,金融机构加大了对实体经济的支持力度,但从结构来看,企业中长期贷款和居民部门贷款有效需求仍显不足。为此,一方面,需要发挥总量工具作用,继续通过逆回购、MLF(中期借贷便利)操作等调节市场流动性,保持流动性合理充裕,加大信贷投放力度;另一方面,需要发挥好结构性政策工具作用,加大对经济中关键领域和薄弱环节的支持力度,持续优化信贷结构。

企业融资如何“降”成本

“推动金融机构降低实际贷款利率、减少收费,让广大市场主体切身感受到融资便利度提升、综合融资成本实实在在下降。”针对市场主体密切关注的融资成本问题,政府工作报告这样部署。

这是政府工作报告连续几年强调综合融资成本下降的重要性,而且与前几年仅聚焦于“中小微企业”不同,今年强调要让“广大市场主体”感受到综合融资成本下降。

回顾过去一年,伴随着一系列促“价降”政策措施的落地,企业实际贷款利率已现下行趋势:2021年全年企业贷款利率为4.61%,比2020年下降0.1个百分点,比2019年下降0.69个百分点,是改革开放四十多年来最低水平;2021年,新发放普惠小微企业贷款平均利率为4.93%,比2020年全年水平下降22个基点。

尽管如此,综合融资成本仍有进一步下降的空间。

2022年初至今,人民银行推动公开市场操作和1年期MLF的中标利率下行,并引导1年期和5年期以上LPR(贷款市场报价利率)下行。展望未来,政策利率下调仍有空间。业内人士普遍认为,推动MLF中标利率下行是带动LPR下调,进而“推动银行降低实际贷款利率”的最有效手段。

娄飞鹏表示,银行业金融机构应做好资产负债管理,在稳定负债数量的同时通过精细化管理降低负债成本,通过高质量负债管理推动资产端贷款利率下降,为让利实体经济营造更大的空间。与此同时,应充分利用科技手段提高业务办理的效率,降低信贷业务发展的成本。

综合融资成本不仅体现在实际贷款利率上,也体现为与账户服务、融资担保等相关其他费用。业内人士认为,助推综合融资成本下降,必须打出组合拳。

“开户、结算、担保等方面的费用,金融机构应该做到能免则免,能降则降,从而切实减轻市场主体特别是小微企业和个体工商户的综合负担。”董希淼说。

全国政协委员、人民银行杭州中心支行行长殷兴山建议,构建对小微融资担保的奖补机制。增加政府性融资担保机构保费奖补,放宽可享受的奖补范围,在保费奖补基础上再给予增量奖励。同时,鼓励国家融资担保机构、省融资担保机构减免对市县担保机构的再担保费,实现市县担保机构的可持续经营,推动进一步降低担保费率。

薄弱环节如何“通”“血脉”

当前,一些领域仍然存在融资痛点和堵点,需进一步疏通“血脉”。政府工作报告提出,“进一步疏通货币政策传导机制,引导资金更多流向重点领域和薄弱环节,扩大普惠金融覆盖面”。

回顾过去一年,针对小微企业、科技创新、绿色发展、乡村振兴等重点领域和薄弱环节,结构性政策工具持续发力,效果逐步显现,包括推出碳减排支持工具和支持煤炭清洁高效利用专项再贷款;推出两项支持小微企业的市场化工具并在2022年采用市场化方式进行接续转换;支农、支小再贷款利率下调等。

“要更多运用结构性货币政策工具,加大对重点领域和薄弱环节的支持。当然,更重要的是进一步疏通货币政策传导机制,加大对金融机构的正向激励,使流动性更高效、更精准地注入实体经济。”董希淼说。

业内人士普遍认为,畅通“堵点”、疏通货币政策传导机制,需要针对重点领域和薄弱环节,建立健全相应的考核、激励以及风险补偿机制。

在宁夏,“科技型中小微企业利息补助”的政策暖风频频吹向科技创新企业。“每年企业能享受不超过实际贷款利率50%的利息补助,算下来大约10多万元,虽然金额不大,但减轻了我们不小的利息负担。”宁夏鼎盛阳光环保科技有限公司负责人马少云说。

针对绿色金融,民建中央建议,进一步完善绿色金融激励机制,建立完善碳减排统计制度,制定绿色金融评价方案,完善绿色项目贴息、补贴、担保政策,对绿色信贷进行风险补偿。

针对小微金融,全国政协委员、南京师范大学教授朱晓进建议,监管机构加强政策引导,促进金融机构完善内部考核评价体系,降低小微企业贷款利润、中间业务的考核权重,增加小微企业市场拓展、服务创新、保障机制、风险防控四个维度的考核权重。

针对农村金融,全国人大代表、建设银行湖南省分行行长文爱华建议,落实财税奖补政策和风险分担机制,强化涉农信贷风险市场化分担和补偿机制;建立乡村信贷业务的容错纠错机制,在不良率考核指标设置上,适当放宽。

值得注意的是,针对特殊困难行业,政府工作报告提出,引导金融机构准确把握信贷政策,继续对受疫情影响严重的行业企业给予融资支持,避免出现行业性限贷、抽贷、断贷。对此,代表委员表示赞赏。(经济参考报)

相关推荐

-

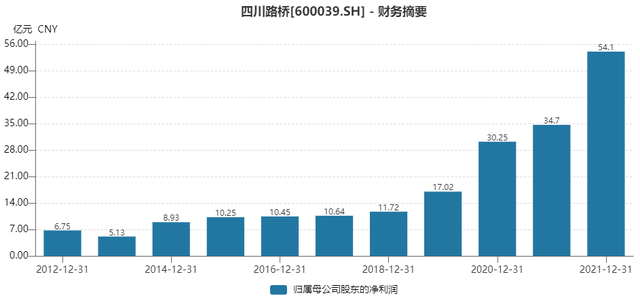

手握千亿订单!四川路桥2021年经营业绩远超预期

手握千亿订单!四川路桥2021年经营业绩远超预期 -

并购转型金融支付 翠微股份2021年主力店铺闭店调改

并购转型金融支付 翠微股份2021年主力店铺闭店调改 -

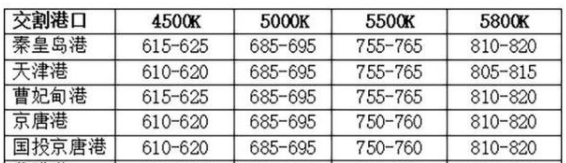

环渤海港口库存不高 3月中下旬煤价将迎拐点

环渤海港口库存不高 3月中下旬煤价将迎拐点 -

期价强势收涨7.90% 动力煤期货2205合约多空双减

期价强势收涨7.90% 动力煤期货2205合约多空双减 -

1.5亿户市场主体拔节生长 中国经济“稳”中开局

1.5亿户市场主体拔节生长 中国经济“稳”中开局 -

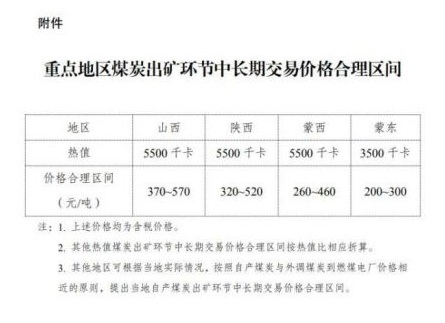

保供政策影响 煤炭市场供需格局发生错配

保供政策影响 煤炭市场供需格局发生错配 -

国家统计局:我国经济总体继续保持恢复发展态势

国家统计局:我国经济总体继续保持恢复发展态势 -

三月煤炭市场逐渐宽松 煤价大概率将理性回归

三月煤炭市场逐渐宽松 煤价大概率将理性回归 -

合肥机场春运期间运送旅客106.2万人次

合肥机场春运期间运送旅客106.2万人次 -

2022年合肥蜀山区388个重点项目年内开工建设

2022年合肥蜀山区388个重点项目年内开工建设 -

青海煤炭地质局聚焦七项工作 众志成城破解发展压力

青海煤炭地质局聚焦七项工作 众志成城破解发展压力 -

【要闻】中煤一局集团召开六届六次职工代表大会暨工

【要闻】中煤一局集团召开六届六次职工代表大会暨工 -

2021年机械工业经济运行情况分析及展望 “十四五”

2021年机械工业经济运行情况分析及展望 “十四五” -

省住建厅发布通报 2022年安徽省计划新增保障性租赁

省住建厅发布通报 2022年安徽省计划新增保障性租赁 -

推进建设创新型省会城市 闽都院士村设计向全球公开

推进建设创新型省会城市 闽都院士村设计向全球公开 -

半导体国产化进程加速 中巨芯拟募资加码超纯电子化

半导体国产化进程加速 中巨芯拟募资加码超纯电子化

热点图集

-

姚武江代表:加快5G+智慧矿山建设,为矿井减人提效

姚武江代表:加快5G+智慧矿山建设,为矿井减人提效 -

大米代理有绝招,木禾田帮助代理商合作共赢!

大米代理有绝招,木禾田帮助代理商合作共赢! - 贵州省贵阳市清镇市利民煤矿发生煤与瓦斯突出事故致

- 土耳其将面临全球钢铁业变革的挑战

- 2022年第4批拟命名二级安全生产标准化煤矿名单的公示

- 子公司拟终止新三板挂牌 ST宏图说明情况

- 中信证券:基建产业链基本面或将迎来积极变化

- 安全生产标准化管理体系一级达标煤矿能享受哪些激励

- 支持小微企业 金融政策“礼包”再升级

- 稳健货币政策实施力度加大 重点领域投放精准有效

- 稳健货币政策实施力度加大 重点领域投放精准有效

- 雁崖煤业公司安全文化

- 巩固壮大实体经济,如何出招发力?

-

小萝卜头的故事是真实事件吗?以哪位历史人物为原型

小萝卜头的故事是真实事件吗?以哪位历史人物为原型 - 支持小微企业 金融政策“礼包”再升级

- 中信证券:银行板块有望步入基本面驱动的行情区间