钢材产量下降反映中国经济结构的深刻变化

今年一季度,第二产业投资同比增长16.1%,明显快于第一产业投资6.8%的增速,也快于第三产业投资6.4%的增速。不过,与第二产业投资保持较高增速形成对比的是,长期以来与第二产业投资密切相关的钢材和水泥产量同比下降。

钢材、水泥产量增速与二产投资增速“不匹配”,引发了不少关注。比如,就有人因钢材、水泥产量下降质疑中国经济发展,甚至唱空。其实,数据不匹配的背后,恰恰反映了中国经济结构的深刻变化。

过去,中国工业投资主要集中在重化工业领域,对钢材、水泥等大宗原材料需求量大,二产投资增速加快时,钢材、水泥等产品产量增速也会加快,反之亦然。进入高质量发展阶段,中国经济增长的驱动力和过去高速增长阶段相比有了新变化,经济结构明显优化。从一季度数据看,在工业生产中,高技术制造业和装备制造业保持较快增长,对工业的支撑作用增强;在工业投资中,高技术制造业和装备制造业投资保持较快增长。但是,“含新量”更高的高技术制造业和装备制造业投资对钢材、水泥等大宗原材料的带动作用相对较弱,出现投资增速与钢材、水泥等产品产量增速不同步的现象,也就不难理解了。

需要注意的是,随着中国经济增长从高速转为中高速,从规模速度型粗放增长转向质量效率型集约增长,从要素投资驱动转向创新驱动,许多经济指标之间的关联性也会伴随经济发展的新情况、新趋势、新特点发生改变。在此背景下,如果继续用传统的观念来看待和分析问题,继续用高速增长阶段的逻辑来解读经济指标和经济数据,无异于“刻舟求剑”。

例如,用电量、铁路货运量和银行中长期贷款等实物量和金融指标的变化与经济走势密切相关,过去往往被视作观察经济走势的重要风向标。但是,随着我国经济结构的优化升级,工业和服务业增长带来的用电量需求发生变化,铁路货运量在全社会物流总量中的比重也在悄然改变,这些指标与整体经济的运行态势之间的关系也会逐步产生变化。以用电量为例,今年一季度,二产用电量同比增长3.0%,比2021年同期两年平均增速低4.4个百分点,但同期规模以上工业增加值增速同比增长6.5%,比2020年和2021年同期两年平均增速低0.3个百分点。用电量和规上工业增加值增速不匹配的背后,主要由于四大高载能行业合计用电量仅同比增长0.5%,这也在一定程度上反映了经济结构的优化和节能减排的成效。因此,如果只盯着个别指标的变动情况作判断、下结论,恐怕只能得出有偏差甚至错误的结论。

可见,只有深刻厘清各个经济指标的内涵,探寻各个经济变量之间的关联和规律,把经济指标的变化放在世界经济和中国经济的全局中,更加全面、科学、理性地分析研判,才能真正把握经济指标波动的内在特征,得出关于中国经济高质量发展的科学准确结论。(经济日报)

关键词:

相关推荐

-

红星美羚无缘A股“羊乳第一股” 舍得生物离奇注销

红星美羚无缘A股“羊乳第一股” 舍得生物离奇注销 -

中青宝公司董事长李瑞杰辞职 收到书面辞职报告

中青宝公司董事长李瑞杰辞职 收到书面辞职报告 -

建材市场价格小幅下跌10 黑色期货全线飘绿

建材市场价格小幅下跌10 黑色期货全线飘绿 -

铁矿石2209合约早盘震荡走弱 黑色期货全线下挫

铁矿石2209合约早盘震荡走弱 黑色期货全线下挫 -

科创板420家公司公布2021年主要经营业绩 整体业绩

科创板420家公司公布2021年主要经营业绩 整体业绩 -

机构板块偏好差异化 前20家消费和制造持仓占比22%

机构板块偏好差异化 前20家消费和制造持仓占比22% -

一季度陕煤入渝达401.24万吨 成重庆外调煤炭资源主力

一季度陕煤入渝达401.24万吨 成重庆外调煤炭资源主力 -

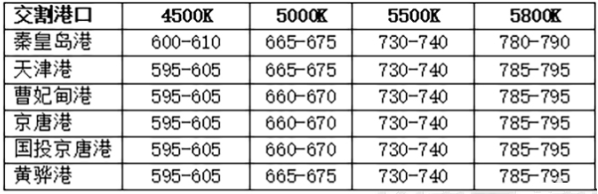

港口市场供需双弱交割僵持 部分电厂开始招标采购

港口市场供需双弱交割僵持 部分电厂开始招标采购 -

28日早盘建材市场价格暂稳 唐山钢坯直发成交偏弱

28日早盘建材市场价格暂稳 唐山钢坯直发成交偏弱 -

沿海八省电厂日耗下降 港口市场煤供应将进一步趋紧

沿海八省电厂日耗下降 港口市场煤供应将进一步趋紧 -

龙州县检察院:开展“飞线充电”整治公益诉讼专项监

龙州县检察院:开展“飞线充电”整治公益诉讼专项监 -

玉林市福绵区消防救援大队:开展经营性自建房消防安

玉林市福绵区消防救援大队:开展经营性自建房消防安 -

供应偏紧格局持续 伦镍价格持续高位

供应偏紧格局持续 伦镍价格持续高位 -

燃料油2209合约呈放量减仓 期价重心显著下移

燃料油2209合约呈放量减仓 期价重心显著下移 -

提前至4月20日!大秦线检修时间一改再改

提前至4月20日!大秦线检修时间一改再改 -

工业用电负荷偏弱 煤炭市场活跃度预期或再次提升

工业用电负荷偏弱 煤炭市场活跃度预期或再次提升

热点图集

-

提升基层医疗能力 河池市139个乡镇建成1497个村卫生室

提升基层医疗能力 河池市139个乡镇建成1497个村卫生室 -

市值30多亿,杭电股份拟50亿砸向“超级赛道”!

市值30多亿,杭电股份拟50亿砸向“超级赛道”! - 在岸人民币兑美元跌破6.70关口 续创2020年11月以来新低

- 蒲白煤化运营公司 以坚守,致敬奋斗路上的你!

- 贺州市副市长匡永红到平桂区石材粉体安置区调研

- 钢材产量下降反映中国经济结构的深刻变化

-

北海2021年完成审计项目77个 促进增收节支挽回损失

北海2021年完成审计项目77个 促进增收节支挽回损失 - 江西一水泥制品厂粉尘噪声扰民 涉事工厂未办环评被

- 山东一煤矿因存在重大隐患被罚155万元

- 9日热卷2210早报:偏弱运行

- 9日铁矿石期货早盘开盘偏弱运行

- 多部委接连释放稳经济强音 多个货币金融增量政策工

- 中国7天回购利率上涨55个基点 报2.1000%

- 中信证券:预计锂精矿价格在2022年第二季度涨至5000

-

南方电网广西北海供电局:开展能效走访提升客户用电

南方电网广西北海供电局:开展能效走访提升客户用电 - 国家能源集团宁煤洗选中心:“效益+成本”管控实现