主要效益指标同比增长 上半年会员钢企实现营收34594亿元

2021年上半年,面对复杂多变的国内外环境,我国经济稳定恢复,疫情防控愈加稳固,发展基础更加牢固,经济呈现快速增长局面,GDP同比增长12.7%,全国固定资产投资完成额同比增长12.6%,全国规模以上工业增加值同比增长15.9%,推动国内钢材市场旺盛需求。上半年钢铁行业运行态势良好,企业产销两旺、效益提升,绿色发展、智能制造、科技创新等又取得新进步,为积极满足下游行业需求的增长,为促进国民经济实现“十四五”良好开局提供了重要支撑。但行业运行中还存在一些突出困难和问题,下半年实现行业平稳运行需付出更多的努力。本文主要从经济效益及财务角度对钢铁行业运行进行分析,供读者参考。

一、经济效益及财务状况分析

(一)主要效益指标同比增长

据中国钢铁工业协会统计,上半年会员钢铁企业营业收入34594亿元,同比增长51.5%;营业成本30426亿元,同比增长46.9%,收入增幅比成本增幅高4.6个百分点;实现利润总额2268亿元,同比增长221.70%;平均销售利润率为6.56%,同比上升3.47个百分点;6月末,会员钢铁企业的资产负债率62.09%,同比下降1.23个百分点,主要效益指标见表1。

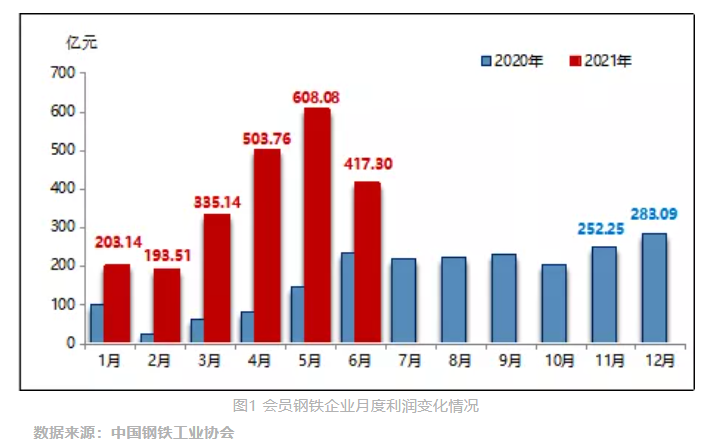

(二)企业月度利润均实现同比增长

从月度利润情况看,2021年上半年各月利润均实现同比增长,其中3-6月份各月利润均高于去年最好的12月份的水平;环比看,今年3-5月利润呈持续增长态势,6月份受钢材价格回落影响,利润有所下降,但仍保持较好水平,见下图1。

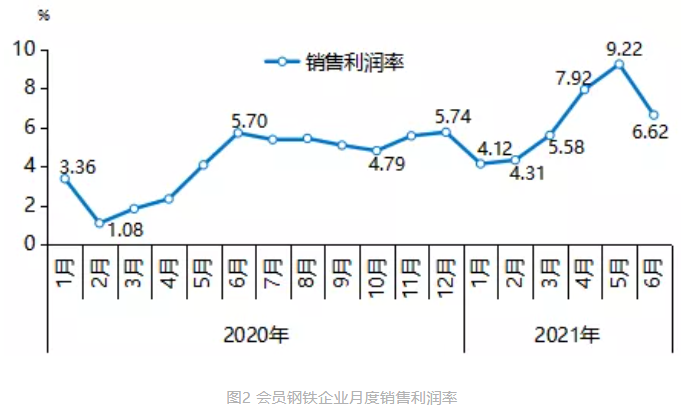

(三)销售利润率总体高于上年

上半年,会员钢铁企业销售利润率6.56%,同比上升3.47个百分点。从近一年半月度销售利润率趋势看,2020年2-4月份受疫情影响,各月利润率均不足3%。从5月份开始,月度利润率逐步回升,2020年下半年维持在较高水平波动。2020年全年最高值出现在6月份,为5.70%。2021年1-5月份销售利润率连续上升,6月份开始出现下降。各月销售利润率情况见图2。

(四)国有企业、大型企业规模优势显现

纳入统计范围的会员钢铁企业共88家,其中国有及国有控股企业21家,民营企业67家。国有企业利润总额为1278亿元,粗钢产量为2.3亿吨,利润占比为56.4%,产量占比为51.5%;民营企业利润总额为990亿元,粗钢产量为2.2亿吨,利润占比为43.6%,产量占比为48.5%,如表2所示。这说明,上半年国有企业在盈利规模和产量规模上相比民营企业略有优势。

从企业规模维度上看,2000万吨以上企业产量占比为45.5%,利润占比为50.1%;1000-2000万吨企业产量占比为23.8%,利润占比为24.7%;500-1000万吨企业产量占比为14.6%,利润占比为15.3%;500万吨以下企业产量占比为16.1%,利润占比为9.9%。这说明,规模较大的企业规模优势愈加明显,具体见表3。

(五)主营业务盈利提升推动行业利润增长

从利润构成分析看,上半年会员钢铁企业主营业务利润为2200亿元,占利润总额的比重为97.0%,主营业务利润增加额占利润增加额的比重达到104.1%。这说明,会员钢铁企业实现利润增长的原因是主营业务利润的提升,具体利润构成见表4。

(六)资产负债率同比下降

上半年,会员钢铁企业抓住效益持续改善的有利时机,大幅优化资产负债结构,增加使用权益资金,努力降低带息负债,资产负债率进一步下降,流动比率和速动比率同比提高。与此同时,在金融机构的大力支持下,会员企业积极改善贷款结构,增加长贷比例,长期借款同比大幅增加,短期借款同比有所下降,具体资产负债情况见表5。

通过加强资金周转,改善贷款结构,2021年6月末会员钢铁企业资产负债率为62.09%,同比下降1.23个百分点;流动比率为98.76%,同比上升4.42个百分点;速动比率为71.68%,同比上升1.19个百分点。资产负债率进一步降低,流动比率和速动比率同比提高,具体情况见表6。

二、影响效益变化的原因分析

上半年,国民经济快速恢复,经济运行总体平稳向好,拉动国内市场钢材需求保持增长。固定资产投资持续稳定恢复,对钢材需求形成较强的支撑作用。

(一)需求持续改善,产量保持增长

上半年,全国固定资产投资(不含农户)255900亿元,同比增长12.6%;房地产开发投资同比增长15.0%,两年平均增长8.2%。

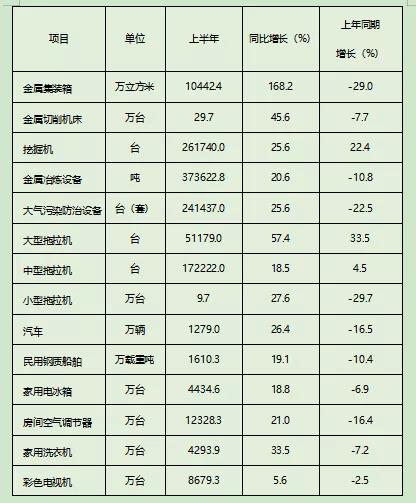

从主要工业品产量看,挖掘机、大型拖拉机、中型拖拉机等产量保持增长,且增速较上年同期明显加快;金属集装箱、金属切削机床、金属冶炼设备、大气污染防治设备、小型拖拉机、汽车、民用钢制船舶以及家电产品等产量增速由负转正,具体见表7。

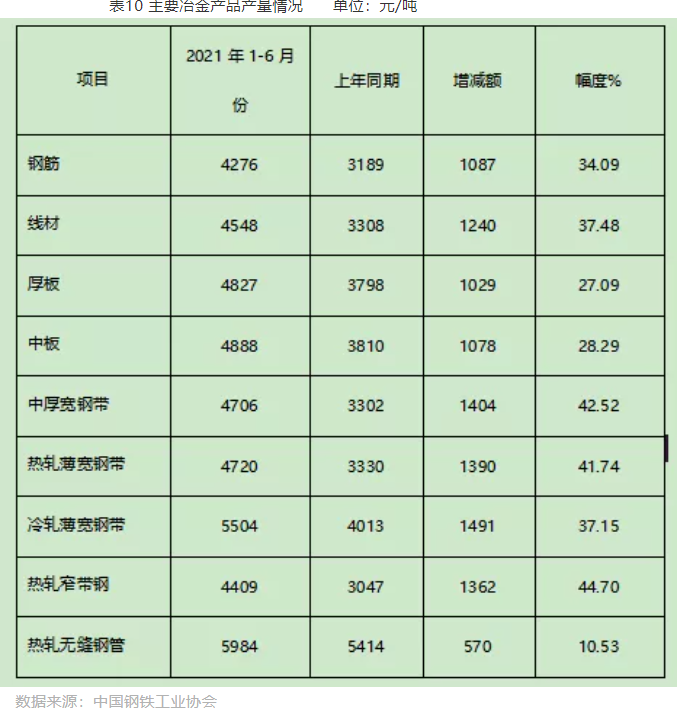

在需求的带动下,钢铁生产保持增长。上半年,全国生铁、粗钢及钢材产量分别为45638万吨、56333万吨和69831万吨,同比分别增长4.0%、11.8%和13.9%;累计粗钢日产311.23万吨。主要冶金产品产量见表8。

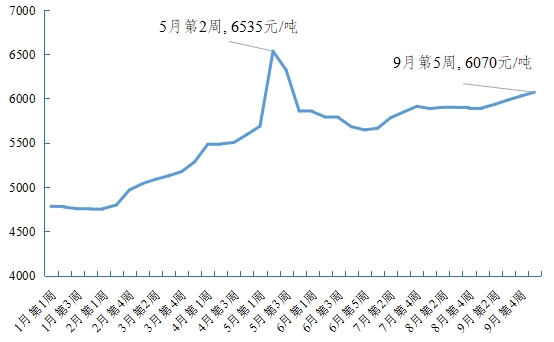

(二)钢材价格逐步上升,总体高于上年同期

上半年,钢材综合平均结算价格同比上涨1264元/吨,升幅为36.13%。其中:长材上升34.83%,板带材上升37.55%,管材上升14.51%。分月看,1-5月逐月上升,6月环比下降。具体各品种结算价格和月度走势图见表9和图3。

从主要钢材品种的结算价格看,热轧窄带钢、中厚宽钢带、热轧薄宽钢带结算价格增速较快,增幅超过40%,热轧无缝钢管价格增幅相对较低,但也超过10%。具体各品种钢材结算价格如下10所示。

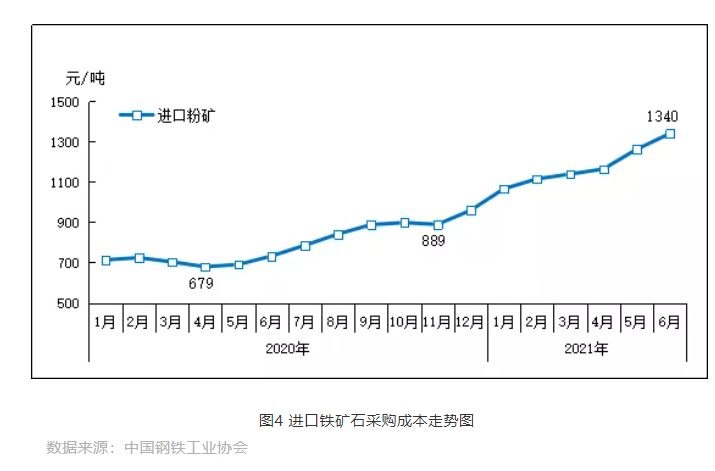

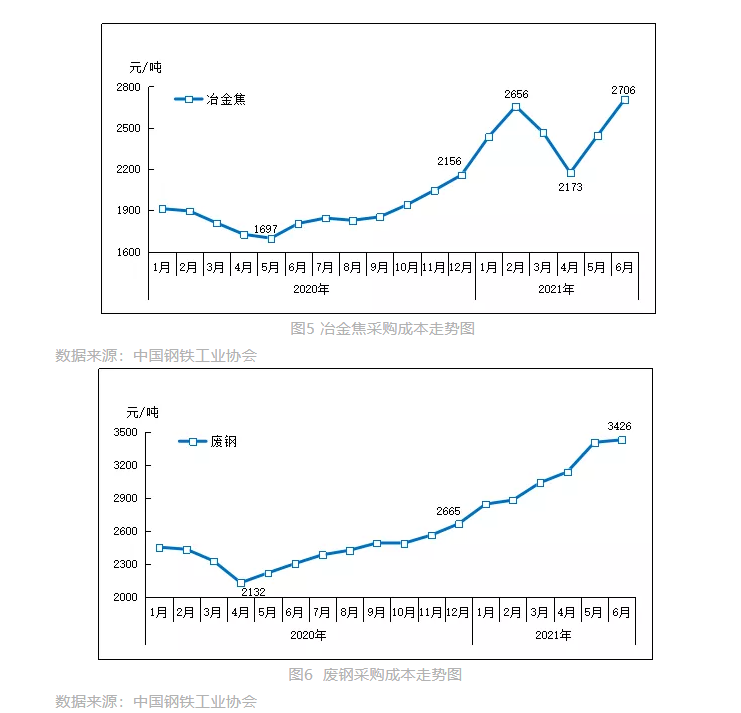

(三)主要原燃料成本大幅上升

由于钢铁生产保持小幅增长,对原燃材料需求不断释放,叠加铁矿石供给端高度垄断、进口焦煤渠道受阻等原因,原燃材料市场总体上呈现出供不应求的偏紧局面,上半年,原燃料采购成本呈现持续大幅上涨走势,其中铁矿石采购成本涨幅最大。具体各原燃料采购成本如表11及图4-6所示。

(四)期间费用同比增长,研发费用增幅明显

上半年,会员钢铁企业期间费用1757亿元,同比增长23.86%,其中研发费用同比增长85.55%,财务费用同比下降0.19%。具体各项费用见表12。

今年以来,进口铁矿石价格持续高位运行,并在今年5月份连续突破历史最高点。由于我国钢铁生产以长流程为主,在相当长的时间内对进口铁矿石保持高依存度。尽管《再生钢铁原料》国家标准已于2021年1月1日起实施,但短时期内难以有效缓解钢铁生产对进口铁矿石的依赖;煤炭和焦炭价格也将处于高位,下半年供需关系可能仍然偏紧。随着环保政策实施力度不断加大,特别是超低排放措施使钢铁行业环保投入和运行成本还会进一步增加;钢铁企业在物流、人工、研发投入等方面的成本也将继续呈上升趋势。今年上半年会员钢铁企业效益虽然实现了同比增长,但随着下半年国家对钢铁产量的严格控制,以及原燃料价格的持续高位运行,下半年钢铁企业提高效益难度加大。

相关推荐

热点图集

-

热烈祝贺北京国证评级(GSNG)公司成立

热烈祝贺北京国证评级(GSNG)公司成立 -

通联数据与万向区块链“分布式认知工业互联网”荣获

通联数据与万向区块链“分布式认知工业互联网”荣获 - 主要效益指标同比增长 上半年会员钢企实现营收3459

-

元培智库专家、汉德三维集团董事长率团莅临燕园人合

元培智库专家、汉德三维集团董事长率团莅临燕园人合 -

9月钢材市场持续上行 成本支撑或有所下移

9月钢材市场持续上行 成本支撑或有所下移 - 建材市场价格暂稳开盘 黑色期货全线飘红

- 李仁:尽职尽责担好航空救援使命

- 江苏省淮安市消防救援支队着力打造“海棠先锋”党建

- 泰安市自来水有限公司:智慧水务迈上新台阶

-

九月全社会用电量保持增长态势 新增产能加快释放

九月全社会用电量保持增长态势 新增产能加快释放 - 又是3艘!新时代造船再获eps集装箱船订单-网

- 204艘200亿美元!全球最大造船集团“傲视群雄”-网

- 本钢浦项安全为先推进年修工作

- 工信部:三季度工业增速稳中放缓资讯

- 9月中国品牌乘用车销售82.1万辆,环比增长16.7%

- 204艘200亿美元!全球最大造船集团“傲视群雄”