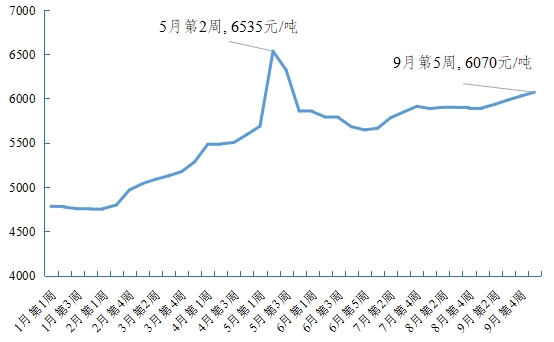

沿海煤市将迎供需双高 供应端边际明显改善

原计划25天完成的大秦线秋季检修有望提前两天结束,大概在26日完成维修任务。大秦线检修结束后,新增长协将大量进入港口,而下游用户也将增派拉煤船舶赶往环渤海港口拉运煤炭,促使煤炭市场供需双旺再现,预计下游电厂用煤将得到强势补充。

国庆节后,保供增产工作继续推进,供应端边际明显改善,不过铁路大秦线检修,山西、陕西水灾,促使运输受到一定限制,终端垒库依旧缓慢。中旬开始,山西地区受降雨影响的停、限产的煤矿复工复产,产量陆续释放。10月12日,包西、浩吉、西平等铁路受降雨影响的线路已全部抢通。日前,鄂尔多斯日产量进一步提升,平均维持在230万吨以上的高位,达到去年冬季时的保供水平,近两日增加至240万吨,核增产能仍会有进一步释放,预计后续鄂尔多斯产量能达到250万吨。随着供暖季临近,保供增产力度不断加大。近日,我国煤炭日产量已经升至1150万吨,比月初增加110万吨,创造了今年2月份以来产煤新高;其中,晋陕蒙主产地日均产煤860万吨,创今年历史新高。此外,国家能源局正在与国家矿山安监局梳理有增产增供潜力的煤矿名单,准备再释放一批产能,预计四季度可增加煤炭产量5500万吨。

为应对煤炭、电力供需紧张局面,国家采取推进煤炭增产增供、电价调整、煤电机组应发尽发、中长期合同100%覆盖、遏制“两高”项目盲目发展等措施。下游方面,随着天气转凉,沿海八省日耗下滑,需求季节性放缓;但工业用电依然走强,水泥、化工、钢铁等行业煤炭消耗增加,沿海八省电厂日耗降至172万吨,存煤可用天数回升至11.1天。但隐忧依然存在,当前沿海电厂库存依旧低位运行,应对“迎峰度冬”难度不小,南方工业企业全力冲刺全年奋斗目标,工业用电负荷保持一定水平,终端采购需求持续存在。且北半球冬季出现拉尼娜现象几率较高,今年或将迎来冷冬。全世界都缺煤,在天然气价格上涨背景下,煤炭将充当供暖主力军,冬季煤炭需求仍有较强支撑。

随着煤矿核增产能的进一步释放,建设煤矿逐步投产,临时停产煤矿复产,煤炭产量有望进一步增加。而运输方面,随着26日大秦线运输恢复,铁路部门科学调度指挥,增挂万吨和两万吨运煤大列;北方港口加快卸车,增加场存,满足装船需要。下游终端用户与煤矿、铁路、港口积极对接,全力拉运发电供热和民生用煤,提高电厂库存水平,确保平稳度冬。(吴文静)

相关推荐

热点图集

-

沿海煤市将迎供需双高 供应端边际明显改善

沿海煤市将迎供需双高 供应端边际明显改善 -

宜信财富:这是真正属于Z世代的盛会,属于新生代的

宜信财富:这是真正属于Z世代的盛会,属于新生代的 -

特斯拉发布三季度财报 净利润再创新高

特斯拉发布三季度财报 净利润再创新高 -

就在今天!中国体育彩票“快闪”亮相恒电大厦!

就在今天!中国体育彩票“快闪”亮相恒电大厦! -

果蔬天团完成两轮天使轮融资 由险峰长青等投资

果蔬天团完成两轮天使轮融资 由险峰长青等投资 -

毛戈平拟发审委上会 长江证券为其保荐人

毛戈平拟发审委上会 长江证券为其保荐人 -

铭赛科技科创板IPO状态变更为已终止 系公司主动撤单

铭赛科技科创板IPO状态变更为已终止 系公司主动撤单 - 胡洪营:做一名追求极致的环境工程教师

- 文山州丘北县四个重点项目集中开工,总投资2.42亿元

- 9月我国汽车产量出炉,年内首现环比正增长-网

- 国家能源集团召开能源保供专题会议资讯

- 9月中国铁矿石原矿产量为8469.8万吨资讯

- 中国空调市场“十一”总结报告

- “双碳”目标下催生新风蓝海市场,行业迎来新机遇

- 动力煤保供加码效果渐显

- Mysteel:前9月全国分省市原煤产量出炉,山西省增长