中长期供应利好仍存 燃料油重心有望上移

基本面利好

一方面,中长期供应利好仍存,油价将呈短空长多走势;另一方面,需求坚挺,新加坡燃料油基本面或重回稳固结构。整体上,燃料油重心有望上移。

11月以来,燃料油在基本面利好、但成本端高位承压下跌的背景下,整体呈现区间振荡走势。展望后市,成本端原油中长期供应利好仍存,同时基本面整体向好,燃料油价格重心有望上移。

原油先抑后扬

原油短期利空敏感性增强,但中期供应端利好持续。今年以来,原油供应端经历了OPEC+延长减产协议到谨慎增产的过程,而需求端在后疫情时代迎来复苏,供需失衡导致原油整体呈现趋势性上涨。短期来看,一方面,美国墨西哥湾地区石油产能逐步从飓风影响中恢复,原油产量缓慢回升;另一方面,欧洲地区新一轮疫情反弹等利空因素笼罩整个市场,预计原油面临一定的回调风险。

但中长期来看,德国暂停俄罗斯NS2管道认证使得欧洲地区能源供应趋紧仍将延续,OPEC+维持谨慎的增产策略以及美国油品库存下降等利好驱动仍存,预计原油整体或呈短空长多走势。

潜在需求向好

供应收紧叠加需求坚挺,新加坡燃料油基本面或重回稳固结构。供应端,11月在东西套利价差以及炼厂燃料油进口需求的驱动下,东亚地区燃料油套利流量预计达到500万—550万吨之间,低于10月的627万吨。欧洲地区,布伦特/迪拜原油价差走阔迫使亚洲炼油商转而加工中东原油,进一步降低了欧洲地区燃料油的进口需求,同时俄罗斯tuapse炼厂24万桶/日的产能维护也将限制其燃料油供应,预计东西套利流量将出现一定程度下降。

需求方面,中国新一批原油进口配额下放以后,山东地区地炼可能进口巴西和俄罗斯中质原油替代燃料油进料需求,但日本和韩国的炼油厂维护可能增加新加坡的燃料油进口,同时巴基斯坦和孟加拉国等南亚国家对于燃料油替代LNG的需求仍存,燃料油潜在需求向好。综合来看,新加坡燃料油进口整体面临一定的下降风险,同时南亚及东北亚地区分流新加坡供应,预计后期新加坡燃料油基本面有望重回稳固结构。

库存仍有下降空间

资源区域流动受阻,东西库存出现一定分化。近期ARA地区与美国墨西哥湾地区燃料油价差走弱叠加运费上升使得套利经济性降低,欧洲至美国的燃料油出口下降,导致两地库存出现一定差异。另外,由于亚洲地区增加了中东原油的加工,一定程度上抑制了欧洲地区船货东流,欧洲燃料油出口被迫转向中东富查伊拉,但亚洲需求表现坚挺,新加坡库存降至一个月低位水平。数据显示,截至11月15日当周,中东富查伊拉燃料油库存1088.1万桶,环比增加38万桶;截至11月17日当周,新加坡地区燃料油库存2135.6万桶,环比减少39.3万桶。后期来看,区域套利经济性抑制了船货流动,在亚洲地区需求表现良好的背景下,预计新加坡燃料油库存仍有下降空间。

综上所述,短期原油利空敏感性增强,但中长期供应利好仍存,预计油价将呈短空长多走势。基本面来看,欧洲地区套利流量下降,加之亚洲地区燃料油需求表现坚挺,后期关注燃料油逢低做多机会。

相关推荐

- 中长期供应利好仍存 燃料油重心有望上移

-

黑色系多个品种走势震荡 跌速跌幅均超预期

黑色系多个品种走势震荡 跌速跌幅均超预期 -

港口累库不及预期 甲醇价格企稳反弹

港口累库不及预期 甲醇价格企稳反弹 -

玻璃期货主力合约2201持续暴跌 累库压力凸显

玻璃期货主力合约2201持续暴跌 累库压力凸显 -

马钢转型升级迈进一步 新特钢工程项目开工

马钢转型升级迈进一步 新特钢工程项目开工 -

菜籽进口成本高企不下 国内菜粕货源继续偏紧

菜籽进口成本高企不下 国内菜粕货源继续偏紧 -

2112合约呈缩量减仓 LPG空头力量略胜一筹

2112合约呈缩量减仓 LPG空头力量略胜一筹 -

预期天胶产量将恢复性增长 需求边际好转

预期天胶产量将恢复性增长 需求边际好转 -

螺纹钢期货延续弱势 现货市场供需面稳定

螺纹钢期货延续弱势 现货市场供需面稳定 -

国内沥青现货市场快速好转 价格振荡走高

国内沥青现货市场快速好转 价格振荡走高 -

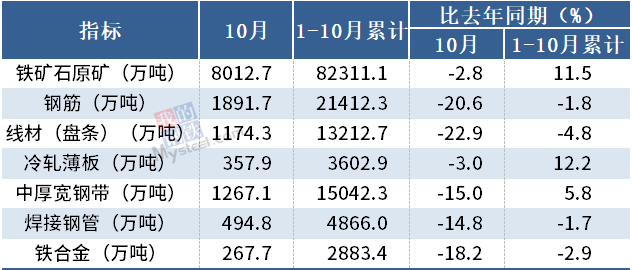

10月中国钢筋产量为1891.7万吨 同比下降20.6%

10月中国钢筋产量为1891.7万吨 同比下降20.6% -

供需矛盾再扩大 短期PTA期价或弱势振荡

供需矛盾再扩大 短期PTA期价或弱势振荡 -

煤炭价格大幅回落 国内供应偏紧需求好转

煤炭价格大幅回落 国内供应偏紧需求好转 -

我国进口大豆到港成本抬升 油厂压榨利润降低

我国进口大豆到港成本抬升 油厂压榨利润降低 -

全球铜市场显性库存快速去化 供应不断收紧

全球铜市场显性库存快速去化 供应不断收紧 -

10月全国能繁母猪存栏环比下降2.5%

10月全国能繁母猪存栏环比下降2.5%

热点图集

-

简醇零蔗糖酸奶全国销量第一 引领健康消费新风尚

简醇零蔗糖酸奶全国销量第一 引领健康消费新风尚 - 中长期供应利好仍存 燃料油重心有望上移

- 黑色系多个品种走势震荡 跌速跌幅均超预期

- 港口累库不及预期 甲醇价格企稳反弹

- 玻璃期货主力合约2201持续暴跌 累库压力凸显

-

以敢啃“硬骨头”的魄力出实招求实效

以敢啃“硬骨头”的魄力出实招求实效 - 北京:全面开展中央国家机关所属在京公共机构节水型

- 云南保山市农村供水保障专项行动项目集中开工-网

- 重庆:支持氢燃料电池汽车推广应用-网

- 昆明西山区2021年四季度重点项目开工,总投资244.8亿元

- 三星重工成功开发LNG液化工艺欲成全球FLNG最强者

- 湖南公布安全生产标准化管理体系二级达标煤矿名单(

- 22日焦炭期货涨3.78%收盘价2866元

- 22日铁矿石期货涨6.18%收盘价558元

- 快讯:11月22日(14:20)唐山热轧开平板价格降10

- 快讯:22日成都镀锌管市场价格降50元