原油高位承压下跌 成本端带动燃料油价格下行

多重因素助力

从基本面来看,欧洲及中东地区套利流量下降,同时东北亚地区燃料油取暖及二次加工需求仍存。多重因素助力,后市建议关注燃料油逢低做多机会。

11月以来,原油高位承压下跌,成本端带动燃料油价格下行。展望后市,原油利空情绪过度释放,短期下跌空间或有限,同时燃料油基本面结构稳固,预计下方仍有一定支撑。

原油有望企稳

短期利空情绪过度释放,后期关注基本面利好支撑。近期,变异病毒Omicron在南非和欧洲地区传播,市场预计部分地区可能采取封锁措施进一步对原油需求复苏产生影响,同时美国联合主要消费国释放战略储备平抑油价,具体为美国释放5000万桶、印度释放500万桶,420万桶可能来自日本,中国和韩国尚未宣布释放计划,预计未来一段时间全球供应量可增加8000万桶,原油在市场悲观情绪中走弱。后期来看,变异病毒Omicron对市场的影响有待进一步评估,并且根据高盛原油定价模型预计,当前油价水平对应的是疫情带来400万桶/日的需求负面影响,原油价格存在低估的可能性。此外,德国暂停俄罗斯NS2管道认证使得欧洲地区能源供应趋紧仍将延续,OPEC+可能通过暂停增产以应对当前市场供应端的变化,北半球进入冬季以后,燃料油取暖需求上升等利好支撑仍存,短期内原油下方空间或有限。

供应端整体收紧

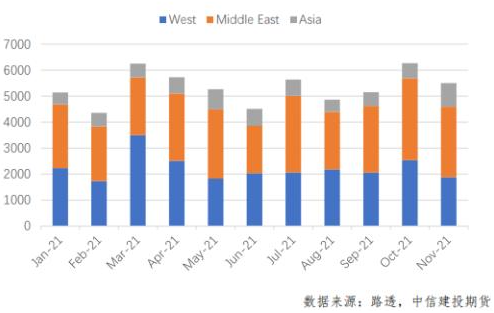

东西套利流量缩减,新加坡燃料油进口面临下降风险。亚洲市场燃料油供应分布主要包括苏伊士运河以西、中东以及亚洲,平均占比分别为40%、50%和10%。欧洲地区炼厂利润下降导致开工率降低,进一步减少燃料油产量,加之欧洲冬季燃料油取暖需求旺盛抑制区域内燃料油出口,上周西北欧燃料油出口下降11.9万吨至10.7万吨;中东地区,伊拉克南部炼厂设备维护降低中东地区燃料油产量,同时苏伊士运河西部供应商进口有限,加之区域内公用事业需求强劲,进一步削减中东至新加坡的套利流量。数据显示,11月东亚地区燃料油套利流量预计在500万—550万吨之间,低于10月的627万吨。此外,北亚地区炼厂设备维护也使得区域内燃料油供应下降。综合来看,欧洲及中东地区对新加坡燃料油出口存下降预期,同时北亚部分炼厂维护使得燃料油产量下降,预计亚洲燃料油供应整体呈收紧态势。

需求潜力仍存

发电向炼化需求过渡,新加坡燃料油暂无累库风险。数据显示,新加坡10月燃料油销售425万吨,较9月的394万吨增长8.12%,并且高于2020年的平均值415万吨。进入11月以后,BDI船运指数低位运行显示船燃需求偏弱,同时南亚地区巴基斯坦和孟加拉国燃料油发电采购需求放缓,新加坡燃料油库存出现短暂回升。数据显示,截至11月24日当周,新加坡地区燃料油库存2290.3万桶,环比增加154.7万桶。但后期来看,东北亚地区冬季燃料油取暖需求可能增加新加坡的燃料油进口,同时新加坡对迪拜原油裂解价差走弱刺激了亚洲地区炼厂燃料油二次加工进料需求,需求潜在增长仍存,预计新加坡地区燃料油暂无累库风险。

综上所述,短期原油利空情绪过度释放加之原油供需仍有利好支撑,预计后期油价下方空间或有限。从基本面来看,欧洲及中东地区套利流量下降,同时东北亚地区燃料油取暖及二次加工需求仍存,亚洲燃料油市场基本面有望维持稳固结构。整体上,待原油回调企稳后,把握燃料油逢低做多机会。

相关推荐

- 原油高位承压下跌 成本端带动燃料油价格下行

-

动力煤期现货价格大涨 期权回报率更高?

动力煤期现货价格大涨 期权回报率更高? -

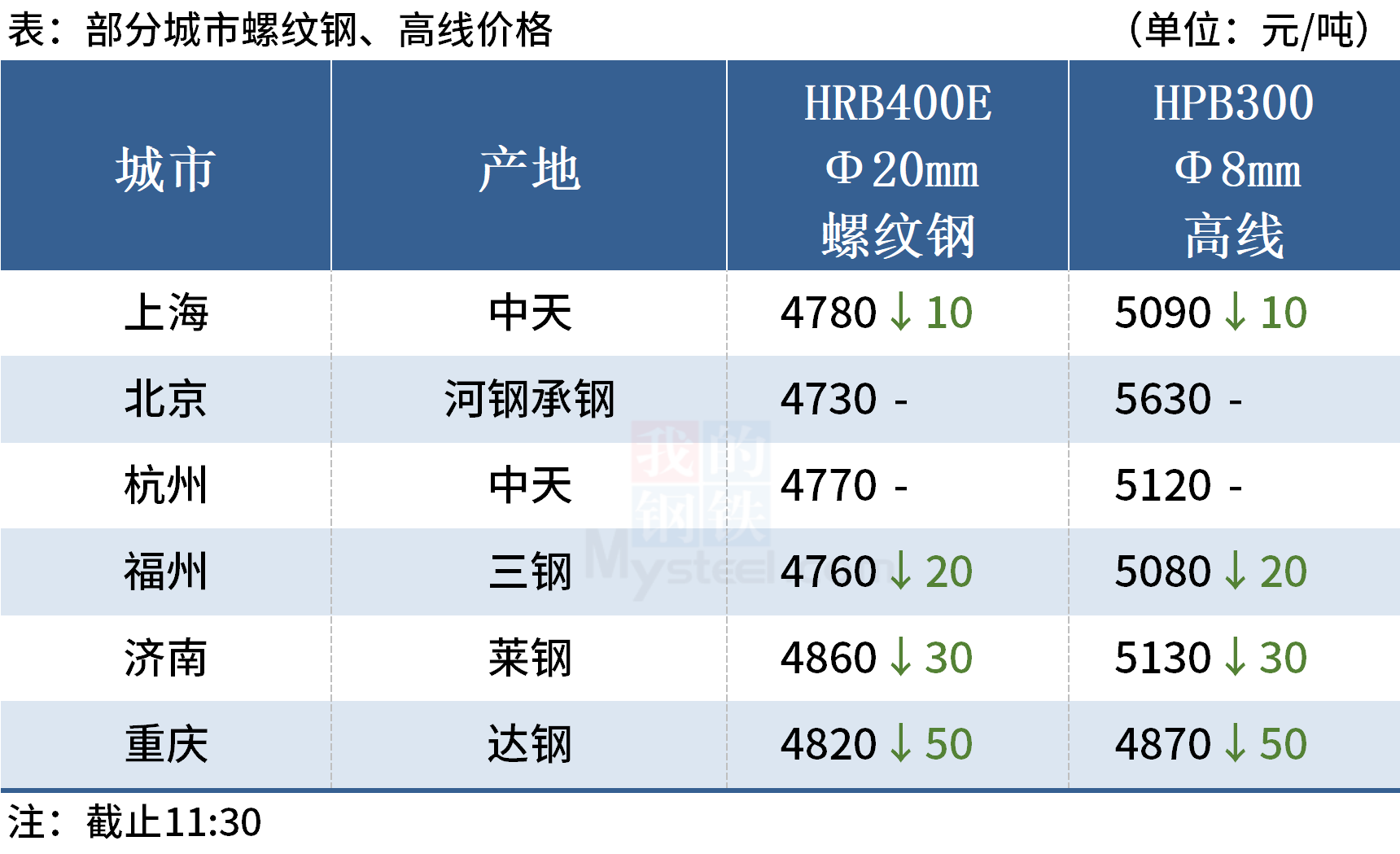

钢银全国钢市库存环比减少6.42% 钢材盘面震荡偏强

钢银全国钢市库存环比减少6.42% 钢材盘面震荡偏强 -

多空因素并存 国内大豆供应偏紧问题将缓解

多空因素并存 国内大豆供应偏紧问题将缓解 -

沥青主力2206合约价格下跌 呈多空同增态势

沥青主力2206合约价格下跌 呈多空同增态势 -

伦铜3月合约下跌3.24% 企业补库动力逐渐回归

伦铜3月合约下跌3.24% 企业补库动力逐渐回归 -

钢厂复产预期增强 铁矿石中期供应增量不显

钢厂复产预期增强 铁矿石中期供应增量不显 -

国内商品期货多数收跌 铁矿石期货价格暴跌超50%

国内商品期货多数收跌 铁矿石期货价格暴跌超50% -

热卷市场价格上涨 全国炼钢生铁报价稳中下行

热卷市场价格上涨 全国炼钢生铁报价稳中下行 -

尿素期货价格大幅上行 企业库存首降

尿素期货价格大幅上行 企业库存首降 -

2022年贵金属价格走势或前高后低 黄金配置价值仍较高

2022年贵金属价格走势或前高后低 黄金配置价值仍较高 -

新年度全球产量预期增加 棕榈油价格持续震荡

新年度全球产量预期增加 棕榈油价格持续震荡 -

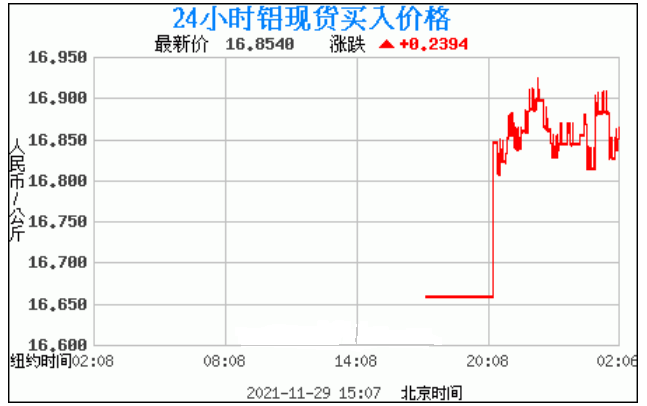

电解铝产能释放受制约 消费有望边际回暖

电解铝产能释放受制约 消费有望边际回暖 -

沥青期货呈振荡下行走势 短期基本面仍偏空

沥青期货呈振荡下行走势 短期基本面仍偏空 -

下游成品小幅累库 郑棉需求不及预期

下游成品小幅累库 郑棉需求不及预期 -

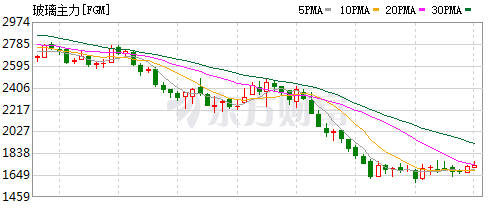

浮法玻璃生产企业库存波动回升 供应量将有所下滑

浮法玻璃生产企业库存波动回升 供应量将有所下滑

热点图集

- 原油高位承压下跌 成本端带动燃料油价格下行

-

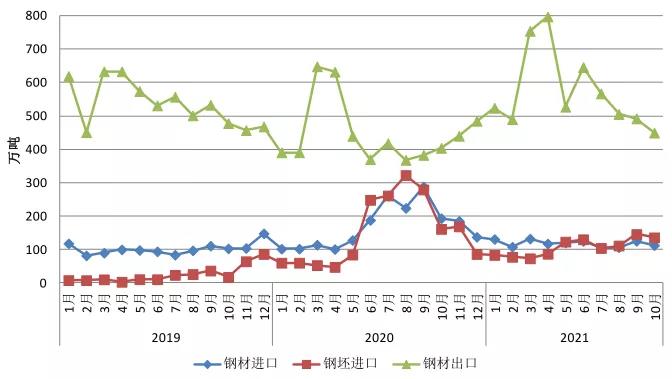

海关数据:前10月我国累计出口钢材5751.8万吨

海关数据:前10月我国累计出口钢材5751.8万吨 - 动力煤期现货价格大涨 期权回报率更高?

- 钢银全国钢市库存环比减少6.42% 钢材盘面震荡偏强

-

旭辉集团宣布湖南与武汉事业部 成立华中区域集团

旭辉集团宣布湖南与武汉事业部 成立华中区域集团 -

四川新绿城环保科技有限公司远离骗局,装修效果完美

四川新绿城环保科技有限公司远离骗局,装修效果完美 -

不在世外,胜似桃源——悠家精品民宿

不在世外,胜似桃源——悠家精品民宿 -

北京二手房市场现“翘尾”行情 成交量触底反弹

北京二手房市场现“翘尾”行情 成交量触底反弹 -

再反转!尔西文化CEO杨子愉过往行为遭微念质疑,或

再反转!尔西文化CEO杨子愉过往行为遭微念质疑,或 -

11月国内外三元生猪价格震荡上行 猪价整体持稳

11月国内外三元生猪价格震荡上行 猪价整体持稳 - 应急管理部批准张晓杰同志为烈士

- 再创年内新低,11月重卡仅销5万辆降63%-网

- 创维汽车11月销量1220台-网

- 雷诺:芯片短缺将持续到2022年年中-网

- 昆明阳宗海风景名胜区集中开工,总投资97亿元-网

- 常州经开区8个重点项目集中开工,总投资52.1亿元-网