钢银全国钢市库存环比减少6.42% 钢材盘面震荡偏强

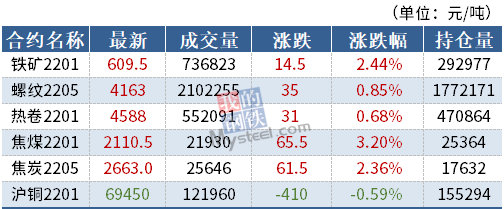

◎11月30日,低硫燃料油跌超7%,LPG跌超6%,燃油、棉纱、原油、棉花跌超5%,豆油、棕榈、短纤、尿素、沥青跌超3%,硅铁、花生、橡胶、鸡蛋、乙二醇、硅铁跌超2%。焦煤涨超3%,纸浆、铁矿、动力煤、焦炭涨超2%。

背景1:11月30日,据Mysteel统计,钢银全国钢市库存环比减少6.42%。

背景2:11月30日,浙江省经济和信息化厅将宁波金久金属制品有限公司等六项铸造产能置换方案予以通告。

背景3:11月30日,国家发展改革委价格司会同价格成本调查中心赴中国煤炭工业协会开展调研,就建立健全煤炭生产流通成本调查制度召开座谈会,听取协会及相关企业意见建议。

背景4:11月30日,黑龙江绥芬河铁路口岸暂停进口非集装箱包含煤炭、铁粉、化肥、纸浆、非金矿、农副产品及其他品类需要人工装卸的货物。

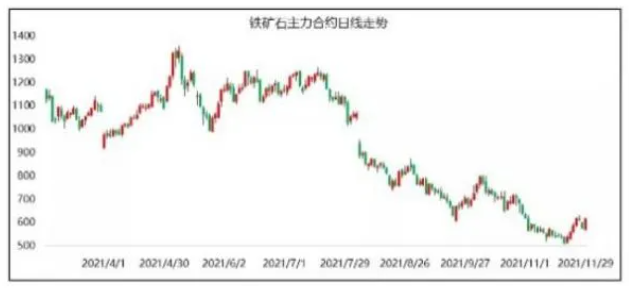

◎铁矿石涨2.44%

瑞达期货:I2201合约1小时MACD指标显示DIFF与DEA运行于0轴上方。操作上建议,日内震荡偏多交易。

广发期货:在钢厂复产预期下,铁矿石震荡偏强,现货跟涨,成交上升。当前港口库存持续累库,钢厂复产不改铁矿供需宽松格局,预计铁矿将呈现近弱远强格局,近月因持续累库而承压;5月合约受钢厂复产预期影响,或强于1月。关注5月多铁矿空成材策略。

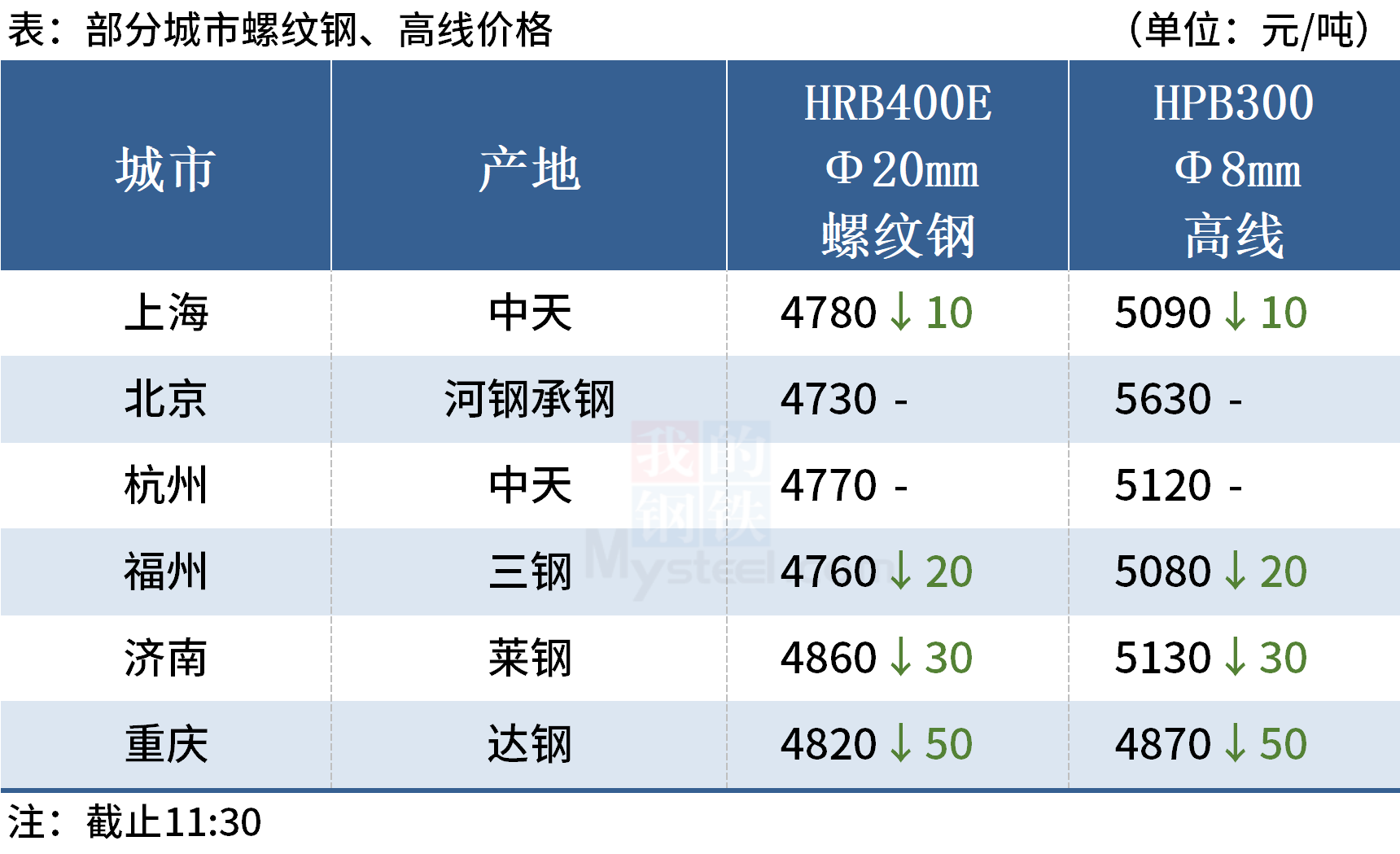

◎螺纹钢涨0.85%、热卷涨0.68%

国信期货:周二期螺低开高走,略有回升。现货价格小幅回落为主,华东小跌10元/吨,但福州价格上涨20元/吨,华北下跌10-30元/吨,华南基本持平。昨日线螺成交回升至19.96万吨显示淡季不淡,但总体需求往上空间也较小。上周Mysteel数据出炉,钢材产量继续下降7.13万吨至897.07万吨,其中螺纹钢产量272.17万吨,钢材降库情况较好,总库存下降57.35万吨,导致表观需求上升8.57万吨。钢价仍处淡季,短期或震荡为主。

广发期货:周一钢材盘面震荡偏强,现货维稳。变异株新疫情恐慌性情绪过后,钢价回顾基本面。基本面看,吨钢成本下移,钢材现货利润有所回升。昨日唐山部分钢厂评级调升,产量约束下降,有复产预期,但后期需求进入淡季,库存将累库,现货承压。而5月因为贴水较大,表现强于1月,预计钢材维持近弱远强格局。操作上近月高位空单持有。

瑞达期货:RB2205合约1小时MACD指标显示DIFF与DEA运行于0轴上方。操作上建议,短线于4100-4230区间低买高抛,止损40元/吨;HC2201合约1小时MACD指标显示DIFF与DEA运行于0轴附近。操作上建议,短线于4600-4480区间高抛低买,止损40元/吨.

◎焦煤涨3.20%、焦炭涨2.36%

国信期货:焦煤下游焦企开工小幅回升,近期现货市场反应采购情绪有所回暖。期货盘面低位小幅反弹,建议短线操作;焦炭总库存微增,市场心态偏弱,现货价格连续八轮提降,基差收窄。期货盘面低位震荡,建议短线操作。

广发期货:部分焦企开始小幅增产,焦企针对原料煤已开始适当补库,煤矿价格经前期大跌之后出货有所好转,后市观望钢厂复产和焦化厂补库情况,短期观望为主;焦炭需求略回升,但环境治理、能耗双控以及冬奥会等因素仍影响限产,需求恢复力度有限,钢厂仍有提降焦炭意愿,钢焦博弈将延续,建议观望为主。

瑞达期货:JM2205合约大幅上涨,小时MACD指标显示DEA与DIFF低位运行,关注均线支撑。操作建议,行情波动较大,暂时观望;J2205合约大幅上涨,小时MACD指标显示DEA与DIFF低位运行,关注均线支撑。操作建议,行情波动较大,暂时观望。

◎沪铜跌0.59%

弘业期货:沪铜上方压力75000,下方支撑67000。今日国际铜较沪铜升水下降至330点,回到正常水平。

瑞达期货:目前下游需求依然较弱,观望情绪较重,国内外库存去化放缓,近期现货升水逐渐下调,市场呈现供需两弱局面,预计铜价震荡调整。技术上,沪铜2201合约缩量减仓大幅下跌,主流空头减仓较大。操作上,暂时观望。

相关推荐

- 钢银全国钢市库存环比减少6.42% 钢材盘面震荡偏强

-

多空因素并存 国内大豆供应偏紧问题将缓解

多空因素并存 国内大豆供应偏紧问题将缓解 -

沥青主力2206合约价格下跌 呈多空同增态势

沥青主力2206合约价格下跌 呈多空同增态势 -

伦铜3月合约下跌3.24% 企业补库动力逐渐回归

伦铜3月合约下跌3.24% 企业补库动力逐渐回归 -

钢厂复产预期增强 铁矿石中期供应增量不显

钢厂复产预期增强 铁矿石中期供应增量不显 -

国内商品期货多数收跌 铁矿石期货价格暴跌超50%

国内商品期货多数收跌 铁矿石期货价格暴跌超50% -

热卷市场价格上涨 全国炼钢生铁报价稳中下行

热卷市场价格上涨 全国炼钢生铁报价稳中下行 -

尿素期货价格大幅上行 企业库存首降

尿素期货价格大幅上行 企业库存首降 -

2022年贵金属价格走势或前高后低 黄金配置价值仍较高

2022年贵金属价格走势或前高后低 黄金配置价值仍较高 -

新年度全球产量预期增加 棕榈油价格持续震荡

新年度全球产量预期增加 棕榈油价格持续震荡 -

电解铝产能释放受制约 消费有望边际回暖

电解铝产能释放受制约 消费有望边际回暖 -

沥青期货呈振荡下行走势 短期基本面仍偏空

沥青期货呈振荡下行走势 短期基本面仍偏空 -

下游成品小幅累库 郑棉需求不及预期

下游成品小幅累库 郑棉需求不及预期 -

浮法玻璃生产企业库存波动回升 供应量将有所下滑

浮法玻璃生产企业库存波动回升 供应量将有所下滑 -

生猪期货2201合约反复筑底 期价有二次探底可能

生猪期货2201合约反复筑底 期价有二次探底可能 -

钢厂利润回升 铁矿石期现货价格逐步走高

钢厂利润回升 铁矿石期现货价格逐步走高

热点图集

- 钢银全国钢市库存环比减少6.42% 钢材盘面震荡偏强

-

旭辉集团宣布湖南与武汉事业部 成立华中区域集团

旭辉集团宣布湖南与武汉事业部 成立华中区域集团 -

四川新绿城环保科技有限公司远离骗局,装修效果完美

四川新绿城环保科技有限公司远离骗局,装修效果完美 -

不在世外,胜似桃源——悠家精品民宿

不在世外,胜似桃源——悠家精品民宿 -

北京二手房市场现“翘尾”行情 成交量触底反弹

北京二手房市场现“翘尾”行情 成交量触底反弹 -

再反转!尔西文化CEO杨子愉过往行为遭微念质疑,或

再反转!尔西文化CEO杨子愉过往行为遭微念质疑,或 -

11月国内外三元生猪价格震荡上行 猪价整体持稳

11月国内外三元生猪价格震荡上行 猪价整体持稳 - 应急管理部批准张晓杰同志为烈士

- 再创年内新低,11月重卡仅销5万辆降63%-网

- 创维汽车11月销量1220台-网

- 雷诺:芯片短缺将持续到2022年年中-网

- 昆明阳宗海风景名胜区集中开工,总投资97亿元-网

- 常州经开区8个重点项目集中开工,总投资52.1亿元-网

- 寒冬将至,电暖器市场是否能迎来高速增长-网

- 涡旋压缩机:10月销量同比增长11.5%-网

- 快讯:12月1日(14:50)江阴普中板价格涨20