原料收购价格明显下跌 新胶产出提量预期强

自12月初开始,泰国产区雨水天气明显减弱,市场对于新胶产出提量预期增强,当地原料收购价格出现明显下跌,胶价也因此受到拖累。

在11月下旬再度逼近万六关口后,天然橡胶振荡下跌,截至12月20日收盘,RU2205报14210元/吨。短期来看,天然橡胶自身供需局面变化不大,短期内胶价还将继续振荡调整。

此前较长一段时间内对胶价形成利多提振的因素是,泰国产区雨水天气较多,致使原本处于旺产季内的泰国主产区新胶产出因割胶作业受阻而难有明显提升。自12月初开始,泰国产区雨水天气明显减弱,市场对于新胶产出提量预期增强,当地原料收购价格出现明显下跌,胶价也因此受到拖累。截至12月17日,泰国合艾市场胶水、杯胶收购价格分别为52.5泰铢/公斤、47.74泰铢/公斤,近一周均价分别为52.88泰铢/公斤、47.81泰铢/公斤,环比前一周分别下跌2.42泰铢/公斤、0.17泰铢/公斤。

尽管短期内雨水天气减弱,但后期拉尼娜天气使得泰国主产区产出仍存在着较大的不确定性,橡胶原料收购价格仍存在一定支撑。2021年11月,南方涛动指数(SOI)为12.5,环比10月上升5.8,高于拉尼娜正常边际值,表明拉尼娜天气影响有所增强;11月27日,中国国家气候中心发布消息称,预计拉尼娜状态将在未来三个月持续,并可能在冬季(2021年12月至2022年1月)达到峰值,形成一次弱至中等强度的拉尼娜事件。由于拉尼娜事件可能出现的时间与泰国产区旺产季时间高度重合,因此后期天气因素仍然值得重点关注。

近期国内轮胎整体开工维持窄幅波动状态。尽管在物流市场不景气等因素影响下,轮胎终端市场需求表现偏弱,但厂家为了应对冬季可能出现的环保限产并提前准备明年春季的消费旺季,近期仍保持着较高的生产积极性。

随着厂家整体出货情况持续减弱,轮胎厂家产销开始出现失衡的情况,库存压力持续累积,在厂家库存储备达到一定目标后,轮胎开工或面临下行压力,近期天然橡胶需求表现缺乏明确增长点。12月16日当周,国内全钢胎周度开工率为63.33%,较2020年同期上升1.24个百分点;半钢胎周度开工率为64.08%,较2020年同期上升2.97个百分点。

11月老胶仓单注销后,上期所天然橡胶仓单库存便持续处于累库状态且累库速度略快于过去几年,但当前仓单库存绝对量仍处于偏低水平,因此短期内仓单库存压力有限。此外,近期青岛地区天然橡胶库存整体仍维持去库态势且库存量继续保持在2018年以来低位。在10月东南亚航线运费下降后,部分大航运公司将其运力更多地转移到盈利点更高的欧美航线,导致东南亚航线运力不足、运费大幅上涨,再加上圣诞节临近后海外可能进入放假状态,近期青岛地区进口船货不确定性仍然较大,因此短期内青岛地区库存还将大概率维持去库态势,胶价获得较强支撑。

12月17日,上期所天然橡胶仓单库存为192230吨,较11月19日增加64060吨,较2020年同期增加45420吨。截至12月10日,青岛地区天然橡胶样本总库存为31.35万吨,环比下降0.45万吨;其中保税区内库存为6.7万吨,环比前一周上升0.18万吨,一般贸易库存为24.65万吨,环比前一周下降0.63万吨。

近期泰国产区产出提量预期增强而需求端暂缺乏明确增长点使得天然橡胶供需局面转弱,但当前天然橡胶库存尤其是青岛地区库存维持低位且短期内难有明显累库为胶价提供较强支撑,因此我们预计,短期天然橡胶还将振荡调整运行。中期来看,天气因素仍是影响胶价的重要原因,目前拉尼娜事件大概率出现令泰国产区新胶产出不确定性较强,若最终泰国产区受到拉尼娜天气的较大影响,再加上国内及部分位置偏北产区逐步进入停割期,我们对于中期胶价仍持偏乐观态度。

相关推荐

- 原料收购价格明显下跌 新胶产出提量预期强

-

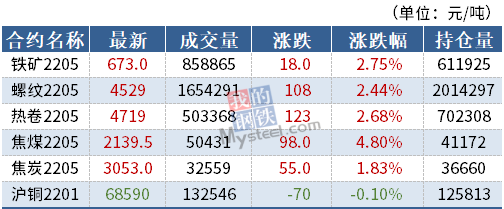

I2205合约承压回调 现货市场价格持续上涨

I2205合约承压回调 现货市场价格持续上涨 -

海关总署最新数据 中国出口焦炭及半焦炭43万吨

海关总署最新数据 中国出口焦炭及半焦炭43万吨 -

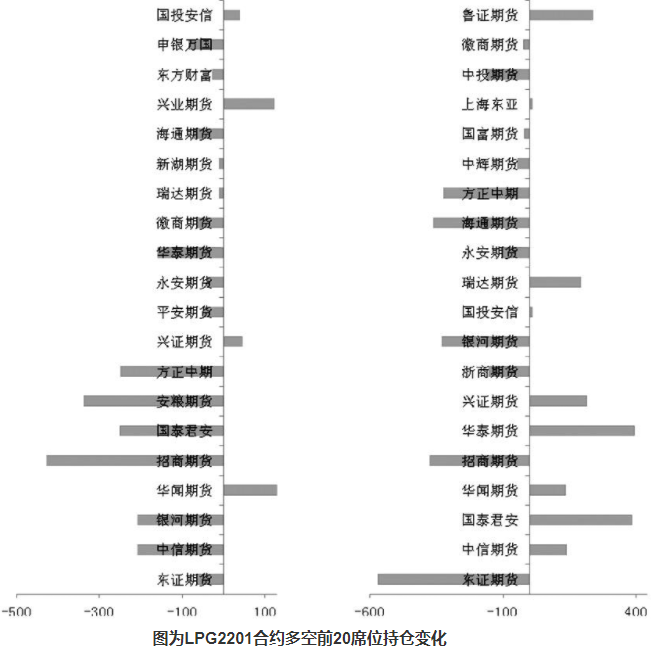

LPG 2202合约呈放量增仓 空头力量略占优势

LPG 2202合约呈放量增仓 空头力量略占优势 -

社会库存持续下降 铝价短线偏强运行

社会库存持续下降 铝价短线偏强运行 -

东北大部气温快速回落 利好玉米露天存储

东北大部气温快速回落 利好玉米露天存储 -

山钢股份莱芜分公司新旧动能转换项目热试点火开炉

山钢股份莱芜分公司新旧动能转换项目热试点火开炉 -

钢市呈供需两弱格局 多家钢厂公布冬储政策

钢市呈供需两弱格局 多家钢厂公布冬储政策 -

现货市场报价不断上扬 尿素刚需采购增多

现货市场报价不断上扬 尿素刚需采购增多 -

美豆国内需求转好 豆粕合约波动加剧

美豆国内需求转好 豆粕合约波动加剧 -

国际原油价格超跌反弹 美国原油库存大幅回落

国际原油价格超跌反弹 美国原油库存大幅回落 -

国内外库存保持去化趋势 市场呈供应偏紧局面

国内外库存保持去化趋势 市场呈供应偏紧局面 -

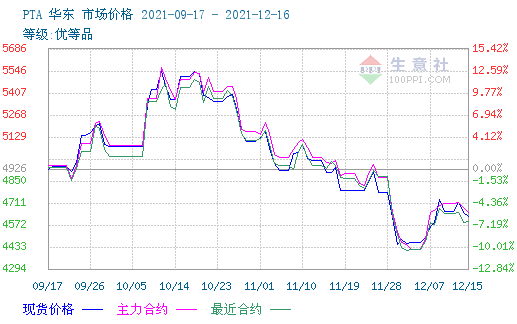

引入境外交易者 PTA期货市场交易规模稳步扩大

引入境外交易者 PTA期货市场交易规模稳步扩大 -

2021年国内玉米增产约1500万吨 深加工需求持续增长

2021年国内玉米增产约1500万吨 深加工需求持续增长 -

LPG主力2201合约遭空头增仓打压 价格振荡下行

LPG主力2201合约遭空头增仓打压 价格振荡下行 -

产能释放削弱低库存支撑 沪镍重心将振荡下移

产能释放削弱低库存支撑 沪镍重心将振荡下移

热点图集

-

启牛学堂:以专业的财商知识普及为金融消费者权益保

启牛学堂:以专业的财商知识普及为金融消费者权益保 - 原料收购价格明显下跌 新胶产出提量预期强

- I2205合约承压回调 现货市场价格持续上涨

-

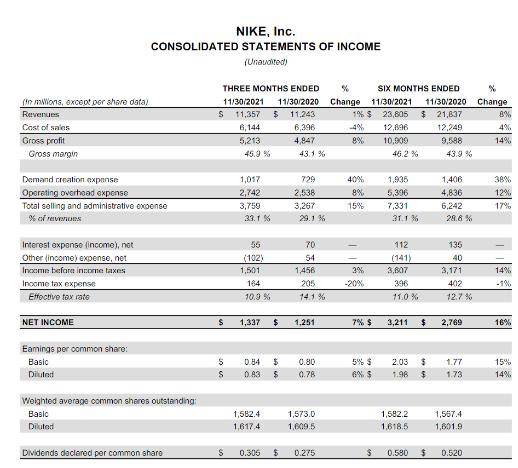

耐克公布2022财年二财季财报 实现营收114亿美元

耐克公布2022财年二财季财报 实现营收114亿美元 -

江苏吴中全资子公司签股权重组协议 拟1.66亿元购达

江苏吴中全资子公司签股权重组协议 拟1.66亿元购达 -

上海云泥之获战略融资 系JOJO气泡酒关联公司

上海云泥之获战略融资 系JOJO气泡酒关联公司 - 12月20日美股三大指数低开

- 热门中概股多数下跌 贝壳跌近10%

- 美股明星科技股普跌 阿里巴巴跌近4%

- 摩根大通策略师估计美联储隔夜逆回购工具的使用量可

- 美股石油股普跌

- 2021年岁末和2022年沪港通下港股通交易日安排发布

-

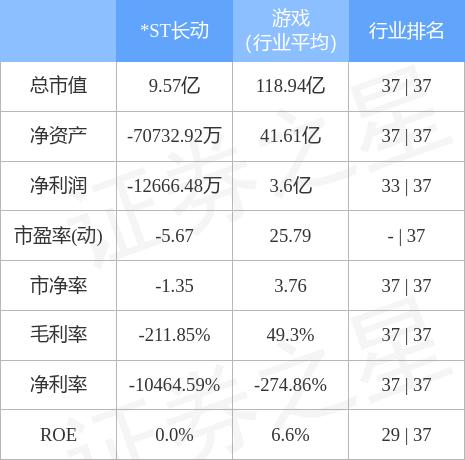

*ST长动发布公告 拟与大洲文旅签股权转让协议

*ST长动发布公告 拟与大洲文旅签股权转让协议 -

央行宣布最新一年期LPR利率 下调5个基点?

央行宣布最新一年期LPR利率 下调5个基点? - 快讯:21日山东潍钢管坯出厂价连铸上调150 热轧上调200

- 快讯:21日南宁建材市场价格跌20元