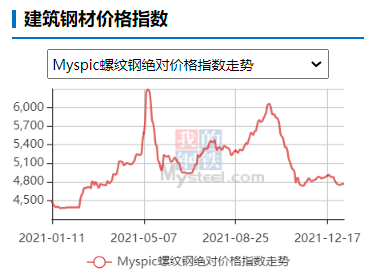

螺纹钢主力合约区间振荡运行 供给边际回升

近一个月以来,螺纹钢主力合约在4250—4600元/吨区间振荡运行。然而,在基本面仍然偏弱的情况下,主力合约仍走出5连阳,并再次站上4500元/吨,逼近振荡区间上沿。笔者认为,淡季环境下,螺纹钢供需基本面矛盾并不突出,后市将维持振荡走势。

供给边际回升

根据估算,2021年四季度全国粗钢月均产量约7063.78万吨,2022年一季度该值约7417.36万吨,环比增长约5%。其中,1月份粗钢产量较去年四季度月均产量增长约6.4%,供应回升压力较大。据统计,螺纹钢周度产量已经连续2周增加,上一周产量约280.53万吨,较去年12月最低产量已回升5.9%。根据测算,当前华东地区长流程钢厂的螺纹钢利润约830元/吨,基本相当于2018年和2019年供给侧改革时期的水平。新的一年,钢厂摆脱了粗钢平控的束缚后,有意愿、有能力复产,预计上周螺纹钢产量在280万—300万吨之间。

冬储需求支撑

春节前一个月基本属于螺纹钢淡季,主要原因是建筑工人返乡和北方天气转冷导致的施工条件不足。据统计,螺纹钢表观消费量已经连续3周在300万吨以下,是近4年的最低水平;过去两周全国建材成交量约14.41万吨,依然偏低。但是季节性需求回落符合市场预期,未来半个多月内冬储需求将启动,并完成需求的接力。据统计,上周螺纹钢产量环比增加11.41万吨,其中钢厂库存增加5.07万吨,社会库存增加4.56万吨。从数据上看,增产部分基本上得到消化,表明钢贸企业和终端客户已经部分开始进行冬储。后市北方部分钢厂冬储政策将陆续出台,这将给螺纹钢现货价格带来一定的支撑。

不宜过度悲观

螺纹钢2205合约基差在宏观预期回暖下,将逐渐得到修复。2022年,稳经济将是重中之重,螺纹钢需求上半年仍存在阶段性回升预期,主要增长点来自于地产存量施工的赶工,时间点大概率在3—5月。基建方面,2022年其作为逆周期调节工具将再次发挥托底经济的作用,整体上保持乐观。预计全年基建投资增速在4.5%—7.5%。截至上周五收盘,螺纹钢2205合约基差约392元/吨,过去5年同期均值约253元/吨。可以看出,即使上周基差已经修复了200元/吨,当前基差水平仍高于往年同期,未来仍有继续修复的空间。

综上所述,春节前伴随着螺纹钢终端需求的季节性回落,其产量仍有一定的回升空间,供需基本面顶部已经出现。但是当前螺纹钢总库存仅530.56万吨,远低于过去5年同期均值(约612.66万吨),春节前需求逐级下降已在预期内,金三银四的传统旺季预期无法证伪。因此,在低库存和冬储需求利好下,螺纹钢现货价格存在支撑,期价大跌继续拉大基差的概率不大。淡季背景下,螺纹钢2205合约不宜过度悲观,有望继续保持区间振荡。

相关推荐

- 螺纹钢主力合约区间振荡运行 供给边际回升

-

LPG期现价格走弱 旺季需求不及预期

LPG期现价格走弱 旺季需求不及预期 -

铝价不宜盲目追涨 警惕消费淡季冲高回落

铝价不宜盲目追涨 警惕消费淡季冲高回落 -

双焦价格站上阶段性高点 补库需求或超预期

双焦价格站上阶段性高点 补库需求或超预期 -

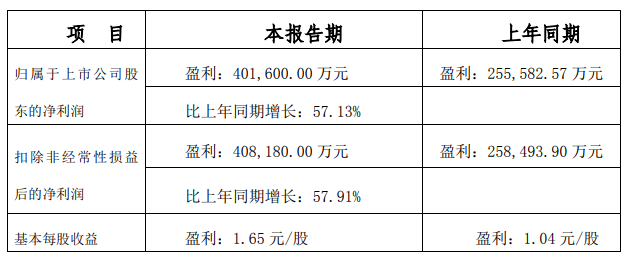

三钢闽光发布公告 2021年预计实现净利润40.16亿元

三钢闽光发布公告 2021年预计实现净利润40.16亿元 -

铁矿石和玻璃涨超4% 多家钢厂出台冬储政策

铁矿石和玻璃涨超4% 多家钢厂出台冬储政策 -

一次性能源需求持续降低 原油短期或阶段性供需失衡

一次性能源需求持续降低 原油短期或阶段性供需失衡 -

国内豆粕短期供应偏紧 油厂开工率继续下滑

国内豆粕短期供应偏紧 油厂开工率继续下滑 -

锌矿加工费持续下滑 短期锌价下方支撑较强

锌矿加工费持续下滑 短期锌价下方支撑较强 -

2022年铁矿石供需面仍宽松 需求下滑趋势明确

2022年铁矿石供需面仍宽松 需求下滑趋势明确 -

煤炭类期价大幅上涨 煤矿开工率周环比下降

煤炭类期价大幅上涨 煤矿开工率周环比下降 -

我国动力煤进口大幅下降 国内煤矿需增产保供

我国动力煤进口大幅下降 国内煤矿需增产保供 -

甲醇2205合约呈缩量减仓 多头力量略胜一筹

甲醇2205合约呈缩量减仓 多头力量略胜一筹 -

棉企销售压力倍增 2205合约空单短期持有

棉企销售压力倍增 2205合约空单短期持有 -

成本支撑力度减弱 燃料油供应压力小幅上升

成本支撑力度减弱 燃料油供应压力小幅上升 -

JM2205合约探低回升 进口铁矿石现货报价上调

JM2205合约探低回升 进口铁矿石现货报价上调

热点图集

-

新品上线-与华为智选纯麦智能K歌麦克风共赴快乐盛宴

新品上线-与华为智选纯麦智能K歌麦克风共赴快乐盛宴 - 螺纹钢主力合约区间振荡运行 供给边际回升

-

西凤酒发布低价销售整顿通知 将进行专项跟踪等

西凤酒发布低价销售整顿通知 将进行专项跟踪等 -

“新精致主义”来袭,四季优美随便果帮你开启品质生

“新精致主义”来袭,四季优美随便果帮你开启品质生 -

舒悦老人鞋,新店持续开业,全国专卖门店近1500余家

舒悦老人鞋,新店持续开业,全国专卖门店近1500余家 -

源自意大利Skysaver攀岩自动保护器

源自意大利Skysaver攀岩自动保护器 -

豌豆悬挂减震垃圾处理器:打破传统壁垒开启创新生活

豌豆悬挂减震垃圾处理器:打破传统壁垒开启创新生活 -

新年伊始,如何快速完成你的财富小目标?专业机构都

新年伊始,如何快速完成你的财富小目标?专业机构都 - 年前成功脱单靠什么?长沙我主良缘情感课堂实案分析

-

天下秀发布最新消息 股东再抛减持计划

天下秀发布最新消息 股东再抛减持计划 - 快讯:1月10日天津天钢联合带钢出厂价

- 快讯:10日成都建材价格小幅上涨

- 快讯:10日重庆建材价格以稳为主

-

宏达新材发布公告 收中国证监会立案告知书

宏达新材发布公告 收中国证监会立案告知书 -

大地海洋筹划重大资产重组事项 拟购虎哥环境股权

大地海洋筹划重大资产重组事项 拟购虎哥环境股权 -

瑞捷生物完成A轮融资 由楹联健康基金领投

瑞捷生物完成A轮融资 由楹联健康基金领投