2021年沪锌价格整体持稳 终端消费缺少有力增长点

2021年沪锌价格整体波动不大,走势大致分为三个阶段:第一阶段,1月至2月中旬锌价走势呈V形,因伦敦出现集中交仓,且当时受假期影响需求减弱,锌价回落,随后在美国数万亿美元规模刺激计划提振下反弹;第二阶段,2月下旬至9月末在美元走高、国内抛储等因素影响下宽幅振荡;第三阶段,10—12月锌价大幅波动,受境外大厂新星和嘉能可减产消息刺激,沪锌一度冲至27720元/吨,随后在煤炭价格大跌影响下回落,接着又受欧洲能源价格攀高推动再度反弹。

锌矿恢复不及预期

国际铅锌研究小组(ILZSG)的数据显示,2021年1—10月全球锌矿产量为1066.4万吨,同比增5.4%,低于2019年同期。受新冠肺炎疫情影响,全球锌矿恢复不及预期,整体供应处于偏紧状态,锌精矿加工费处于低位。

预计2022年在利润驱动下,全球锌矿企业将持续推进扩建计划,将带来额外的产能释放。预计2022年海外主要矿山产量增量26万吨,国内增量9.6万吨。

精炼产能待修复

2021年1—10月全球精炼锌产量累计1161.8万吨,同比增3.4%,较2019年同期增4.6%,欧洲能源危机引发的电力成本增加限制海外锌产量增加。2022年海外没有大中型新增项目,增量主要是已投产产能的进一步释放,预计为5万吨左右。

2021年全年我国锌产量累计为656.1万吨,同比增1.7%,原料紧张和政策因素限制国内锌产量。2022年国内计划投产产能约47万吨,在精矿加工费偏低下预计投产计划将放缓,2022年预估增量20万吨。

终端需求增幅有限

2021年锌终端消费领域房地产、基建表现平平。2021年全国房地产开发投资完成额较上年增4.4%,比2019年增11.7%,两年平均增长5.7%,年内增速呈持续下滑态势。2021年全国固定资产投资(不含农户)比2020年增4.9%,比2019年增8.0%,两年平均增长3.9%,其中基础设施投资(不含电力、热力、燃气及水生产和供应业)比2020年增0.4%,整体增势亦放缓。预计2022年在国内宽松货币政策下房地产、基建投资增速有望改善。

2021年全年我国汽车产销同比分别增3.4%和3.8%,受芯片短缺影响汽车产销量同比增速均有所下滑。四大家电中,2021年全年冰箱、彩电累计产量同比负增长,洗衣机、空调同比正增长。预计2022年汽车、家电方面产销增速将好转。

综合看,2022年锌终端消费缺少有力增长点。

2022年国外货币政策整体趋紧,金属价格将承压,但国内政策相对宽松,在基建投资加码、房地产调控稍松情况下,国内锌需求有望好转,但整体缺乏强劲的增长点,新能源行业对锌提振有限。2022年锌供应端有望逐渐恢复,锌矿及精炼锌新增项目将带来部分增量,预计全球精炼锌供应将从短缺转为过剩,锌价整体承压。不过上半年在全球能源危机未解前提下锌价大概率高位振荡,下半年将逐渐走弱,伦锌运行区间2800—3950美元/吨,沪锌价格区间20000—27000元/吨。

相关推荐

- 2021年沪锌价格整体持稳 终端消费缺少有力增长点

-

JM2205合约偏强震荡 2021年中国粗钢产量为8620万吨

JM2205合约偏强震荡 2021年中国粗钢产量为8620万吨 -

有色金属普遍回调 沪铝主力合约日K线破限

有色金属普遍回调 沪铝主力合约日K线破限 -

成本端价格持续回升 下游聚酯开工将季节性回落

成本端价格持续回升 下游聚酯开工将季节性回落 -

原油市场抛售加速推升油价 OPEC+增产不及预期

原油市场抛售加速推升油价 OPEC+增产不及预期 -

红枣市场压力将加大 节前下游贸易商销售节奏后延

红枣市场压力将加大 节前下游贸易商销售节奏后延 -

焦煤期货盘面区间震荡运行 节前原料波动较大

焦煤期货盘面区间震荡运行 节前原料波动较大 -

国际原油价格居高不下 沥青短期仍偏强运行

国际原油价格居高不下 沥青短期仍偏强运行 -

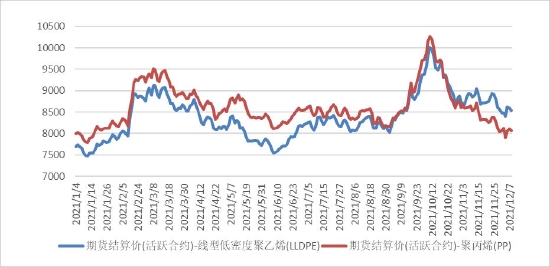

聚烯烃价格下跌行情将开启 PE产量再创历史新高

聚烯烃价格下跌行情将开启 PE产量再创历史新高 -

基层农户余货库存偏高 花生中长期将迎触底反弹行情

基层农户余货库存偏高 花生中长期将迎触底反弹行情 -

下游聚酯负荷逐渐回落 PTA供需基本面存转弱预期

下游聚酯负荷逐渐回落 PTA供需基本面存转弱预期 -

铁矿石上行动力减弱 焦煤期货盘面区间震荡

铁矿石上行动力减弱 焦煤期货盘面区间震荡 -

SM2205合约大幅下跌 锰硅延续供减需增格局

SM2205合约大幅下跌 锰硅延续供减需增格局 -

螺纹钢期价或宽幅波动 终端需求将持续萎缩

螺纹钢期价或宽幅波动 终端需求将持续萎缩 -

全球库存消费比将回落 郑糖价格呈先抑后扬走势

全球库存消费比将回落 郑糖价格呈先抑后扬走势 -

下游饲料企业集中备货 短期豆粕价格偏强运行

下游饲料企业集中备货 短期豆粕价格偏强运行

热点图集

- 2021年沪锌价格整体持稳 终端消费缺少有力增长点

-

27日唐山迁安部分普方坯资源稳4480含税出厂

27日唐山迁安部分普方坯资源稳4480含税出厂 - 安徽局专题部署春节期间煤矿安全生产工作

- 27日唐山迁安部分普方坯资源稳4480含税出厂

- 27日唐山迁安部分普方坯资源稳4480含税出厂

- 订造4艘双燃料集装箱船!太平船务“东山再起”

- JM2205合约偏强震荡 2021年中国粗钢产量为8620万吨

- 腾讯申请微信键盘商标被驳回

- 港股半导体板块走低 英恒科技跌超6%

- 零跑汽车赴港上市再添实锤?证监会接受零跑境外发行

- 微信iOS版更新:朋友圈支持一次发布20张图片 以视

- 漩涡中的葛兰:跌出来的千亿基金经理 自购能否挽救

- 港股元宇宙概念股持续走低 心动公司跌近12%

- 中国心连心化肥(1866.HK)涨约3% 时隔3月重上70亿港元上方

- 野村:维持新华保险(01336)“买入”评级 目标价降

- 巨丰投顾:美联储按兵不动 3月加息基本确定 A股下