“金三银四”时代来临 短期棉价或维持振荡走势

目前棉花市场上有弱需求压制、下有高成本支撑,缺乏强有力的推动因素,短期棉价或维持振荡走势。后期密切关注“金三银四”订单跟进情况,以及美棉出口数据和国际局势动向。

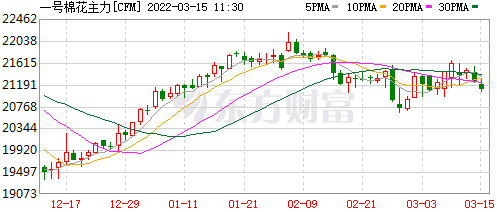

继2月上旬棉花主力合约冲击前高压力位22000元/吨附近未果后,价格重心下移至20600—21600元/吨,美棉主力合约也在创下十年新高125.83美分/磅后回踩60日均线。

2020年以来,棉花市场持续主动去库存,加上后疫情消费持续边际向好,棉花基本面供需改善,带动内外棉价、棉花产业链价格共振上涨,自此棉花市场进入牛市。但随着内外棉价双双创下十年新高,下游对于高棉价的接受度下降,产业链负反馈迹象也随之显现,加之国际局势瞬息万变,短期棉价振荡整理,等待“金三银四”需求端发力。

供需面转弱

最新的全国棉花供需平衡表显示,棉花供需关系逐渐转弱,其中预估2021/2022年度全国棉花产量为578万吨,与上月持平。消费方面,预估2021/2022年度棉花消费量为807万吨,较上月预期下调7万吨,较2020/2021年度下降51万吨,主要因为春节后下游纺织传统旺季棉花消费不及预期。进口方面,2021/2022年度中国棉花进口量预估值210万吨,较上月预期下调10万吨。期末库存方面,2021/2022年度期末库存预估数据调整为809.96万吨,较上月预期减少3万吨。库销比方面,与2020/2021年度相比,2021/2022年度棉花库存销售比提高3.74个百分点至100.37%,较2月初预测值提高0.5个百分点。

下游遭遇“倒春寒”

春节以来,下游布厂棉纱采购谨慎,除部分低库存企业按需补库外,常规性备货意愿推迟,叠加棉花价格冲高回落,棉纱价格紧随其后,节后棉纱涨幅全部回吐。进入3月,随着棉纱库存累积至1个月以上,棉纺企业连续3个月纺纱亏损,棉花普遍按单采购,库存多控制在1个月左右。据笔者调研,截至3月10日,纯棉普梳环纺高配32支棉纱的理论平均利润为-1382.01元/吨,较去年同期下降2649.49元/吨,棉纺企业亏损幅度扩大。山东地区棉纺企业开机负荷59%,较去年同期下降18个百分点;棉纱订单排单4.8天,较去年同期下降13.2天;棉纱库存42天,较去年同期增加32天;棉花库存可用37天,较去年同期下降28天。

商业库存缓慢下降

2月棉花加工进入尾期,加工量有限,棉花商业库存在本年度连续三个月环比下降,并处于近四年同期最低水平。据监测,2月底全国棉花商业库存为440.33万吨,环比下降7.79%,同比下降16.74%。新棉成本在23000元/吨以上,加之郑棉主力合约在21000元/吨附近支撑较强,轧花厂继续挺价,棉花现货价格易涨难跌。春节后下游纺织行业传统旺季订单释放不及预期,纺织企业开机率、原料采购备货积极性一般。数据显示,2月底全国棉花工业库存为84.28万吨,环比上调6.9%,同比下降5.47%。

综上所述,一方面,棉花下游市场遭遇“倒春寒”,“金三银四”订单旺季不旺,纺织企业近期维持刚需小批量补库为主,需求端利好不足,棉价上方承压;但另一方面,轧花厂继续挺价,棉价下方仍存支撑。目前棉花市场表现为供需弱平衡,上有弱需求压制、下有高成本支撑,棉价缺乏强有力的推动力量,短期或维持振荡走势,后期密切关注“金三银四”订单跟进情况,以及美棉出口数据和国际局势动向。

相关推荐

- “金三银四”时代来临 短期棉价或维持振荡走势

-

山东省煤田地质局五队实施“导师带徒”人才培养工程

山东省煤田地质局五队实施“导师带徒”人才培养工程 -

国际油价持续上涨 聚丙烯短期易涨难跌

国际油价持续上涨 聚丙烯短期易涨难跌 -

原糖反弹不可持续 后市原糖利空影响继续发酵

原糖反弹不可持续 后市原糖利空影响继续发酵 -

玉米价格短线振荡加剧 中期延续偏强格局

玉米价格短线振荡加剧 中期延续偏强格局 -

国际菜籽价格水涨船高 菜粕市场信心不断增强

国际菜籽价格水涨船高 菜粕市场信心不断增强 -

纺织产能大幅扩张 国内棉纺产业迎来利润修复

纺织产能大幅扩张 国内棉纺产业迎来利润修复 -

沥青2206合约持仓多空双增 期价重心显著抬升

沥青2206合约持仓多空双增 期价重心显著抬升 -

乙二醇供给下降预期较强 短期原油高位运行提振

乙二醇供给下降预期较强 短期原油高位运行提振 -

【钢联周报】现货和基差周末唐山普方坯累涨70至4810

【钢联周报】现货和基差周末唐山普方坯累涨70至4810 -

焦企集中补库支撑 产地煤价强势探涨

焦企集中补库支撑 产地煤价强势探涨 -

【焦炭周报】需求向好预期兑现 焦炭基本面仍向好

【焦炭周报】需求向好预期兑现 焦炭基本面仍向好 -

美国南美大豆供应偏紧 豆粕价格已近高点

美国南美大豆供应偏紧 豆粕价格已近高点 -

沪胶2205缩量减仓窄幅整理 期价重心略微上涨

沪胶2205缩量减仓窄幅整理 期价重心略微上涨 -

产量问题逐步尘埃落定 豆粕维持高位振荡

产量问题逐步尘埃落定 豆粕维持高位振荡 -

国际油价易涨难跌,塑料后市将呈现高位振荡格局

国际油价易涨难跌,塑料后市将呈现高位振荡格局

热点图集

- “金三银四”时代来临 短期棉价或维持振荡走势

-

新秀丽(01910.HK)遭Hermes Investment减持378.64万股

新秀丽(01910.HK)遭Hermes Investment减持378.64万股 - 查获假冒散装水泥、熟料等6755吨!河南坚决查处“山

- 快讯:15日博兴镀锌板1米价格盘整为主

- 银河娱乐(00027.HK)获The Capital Group增持426.3万股

- 15日热卷期货午盘4985跌0.99%

- 泽连斯基:俄乌第四轮谈判任务是就其与普京会面达成

- 山西省276.77亿元债券投向5大重点领域项目

- 中国水务订立安徽直饮水项目战略合作协议

- 2月份全社会用电量同比增长16.9%

-

伊利奶粉再获权威认可 倍畅羊奶粉荣获“顶级美味奖

伊利奶粉再获权威认可 倍畅羊奶粉荣获“顶级美味奖 - 15日期螺午盘4787跌0.1%

- 油价上涨对网约车意味着什么?优步等收取附加费以弥

- 崇左用“蓝天卫士”助力秸秆禁烧

- 快讯:15日博兴民营加工1米彩涂板价格下调10-30元

- 国家药监局再批准5家新冠抗原自测产品上市 已有外