电厂存煤稳中略升 市场询货积极性下降

重要会议和残奥会闭幕,叠加上级主管部门政策调控,贸易商情绪明显转弱,出货意愿增强。尽管经营下水煤发运利润尚可,但基于煤价回调压力加大,贸易商暂缓发运,以清理现有库存为主,部分贸易商降价,加快出手。因煤价过高,政策风险聚集,且经过半个月的补库后,电厂存煤稳中略升;非电行业也有意控制采购节奏,等待煤价下跌后再说,询货积极性下降。

上周五,上级主管部门召开煤电油气运视频会议,强调要压实责任、保供稳价,采取综合措施增加3亿吨的有效产能、全国日产煤维持在1260万吨/日、全国实现6.2亿吨的储备、补签电煤中长期合同等措施。下游方面,煤价回落之际,市场情绪转弱,终端客户观望情绪渐浓,采购速度放缓,个别刚需采购对高价接受程度下移,询货以压价为主,下锚船中已办手续船舶出现减少。目前,南方气温回升较快,民用电负荷回落,南方八省电厂日耗降至170-180万吨之间;阶段性抢运已经接近尾声,而三月中下旬和四月份,均处于传统的用煤淡季,电厂着手对所辖机组进行检修,需求可能更差。

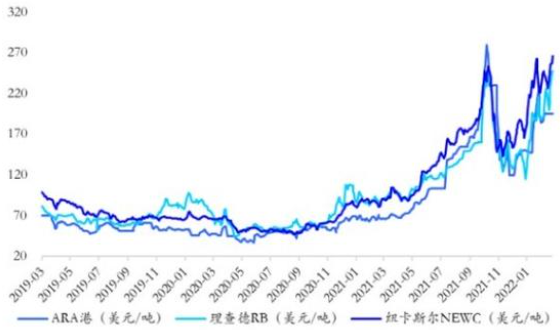

上游方面,煤矿车辆排队,煤矿销售情况向好;主产区煤矿积极执行中长协合同履约相关政策要求,区域内多数煤矿面煤暂停地销,保障长协用煤,仅有少量市场煤分量销售供给贸易商。今年,产能加快释放,煤炭供需市场趋向宽松,但是极端天气、5G基站建设、基建加速等原因会拉升用电负荷。预计后续市场不会太差,价格被打压之后,仍有抬头可能。首先,下游终端及非电厂刚需采购依然存在,到港拉煤船舶不少。其次,环渤海港口库存及货源结构未得到明显改善,等货现象普遍,环渤海港口库存并未真正打起来。再次,俄乌战事继续,进口煤量减价升,其采购需求多转向内贸,北上拉运积极性不减。第四,尽管四月份,电厂开展机组检修,但煤炭供应也不乐观。因为大秦线将展开为期20-25天的春季集中检修,或多或少的给港口和电厂的货源调进带来一定影响。从上周五开始,煤市开始转入短暂的下跌期,预计此轮煤价,环渤海港口价格跌幅在300-500元/吨,产地煤价跌幅在100-300元/吨。煤价下跌一到两周之后,逐渐趋稳止跌。(宫海玲)

相关推荐

- 电厂存煤稳中略升 市场询货积极性下降

-

多空双减!沥青主力2206合约持仓大幅减少

多空双减!沥青主力2206合约持仓大幅减少 -

“金三银四”时代来临 短期棉价或维持振荡走势

“金三银四”时代来临 短期棉价或维持振荡走势 -

山东省煤田地质局五队实施“导师带徒”人才培养工程

山东省煤田地质局五队实施“导师带徒”人才培养工程 -

国际油价持续上涨 聚丙烯短期易涨难跌

国际油价持续上涨 聚丙烯短期易涨难跌 -

原糖反弹不可持续 后市原糖利空影响继续发酵

原糖反弹不可持续 后市原糖利空影响继续发酵 -

玉米价格短线振荡加剧 中期延续偏强格局

玉米价格短线振荡加剧 中期延续偏强格局 -

国际菜籽价格水涨船高 菜粕市场信心不断增强

国际菜籽价格水涨船高 菜粕市场信心不断增强 -

纺织产能大幅扩张 国内棉纺产业迎来利润修复

纺织产能大幅扩张 国内棉纺产业迎来利润修复 -

沥青2206合约持仓多空双增 期价重心显著抬升

沥青2206合约持仓多空双增 期价重心显著抬升 -

乙二醇供给下降预期较强 短期原油高位运行提振

乙二醇供给下降预期较强 短期原油高位运行提振 -

【钢联周报】现货和基差周末唐山普方坯累涨70至4810

【钢联周报】现货和基差周末唐山普方坯累涨70至4810 -

焦企集中补库支撑 产地煤价强势探涨

焦企集中补库支撑 产地煤价强势探涨 -

【焦炭周报】需求向好预期兑现 焦炭基本面仍向好

【焦炭周报】需求向好预期兑现 焦炭基本面仍向好 -

美国南美大豆供应偏紧 豆粕价格已近高点

美国南美大豆供应偏紧 豆粕价格已近高点 -

沪胶2205缩量减仓窄幅整理 期价重心略微上涨

沪胶2205缩量减仓窄幅整理 期价重心略微上涨

热点图集

- 电厂存煤稳中略升 市场询货积极性下降

-

胜者教育张益铭:胜利共同体

胜者教育张益铭:胜利共同体 -

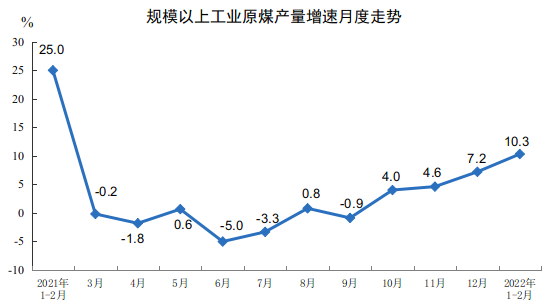

前2月规模以上工业主要能源产品生产情况发布 天然

前2月规模以上工业主要能源产品生产情况发布 天然 -

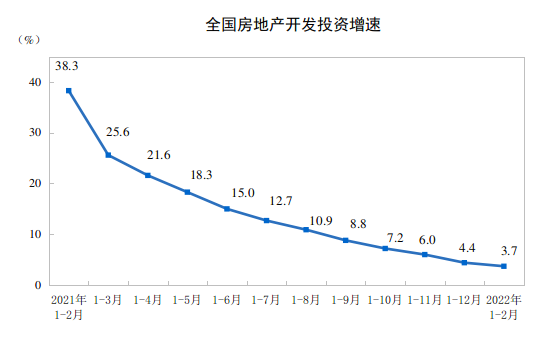

前2月全国房地产开发投资14499亿元 同比增长3.7%

前2月全国房地产开发投资14499亿元 同比增长3.7% -

商务部数据:前2月全国吸收外资金额同比增长37.9%

商务部数据:前2月全国吸收外资金额同比增长37.9% -

四大耗煤行业需求持续旺盛 煤价回调后市场仍有支撑

四大耗煤行业需求持续旺盛 煤价回调后市场仍有支撑 -

沪深两市全线低开 市场走出极端下跌走势

沪深两市全线低开 市场走出极端下跌走势 -

历史第三!北向资金累计净卖出额已超645亿元

历史第三!北向资金累计净卖出额已超645亿元 -

身份证电子化浪潮持续 核心板块厂商有望受益行业红

身份证电子化浪潮持续 核心板块厂商有望受益行业红 -

宠博会惊喜连连!健合Solid Gold素力高带你解读养

宠博会惊喜连连!健合Solid Gold素力高带你解读养 -

健合集团Swisse斯维诗解密时尚,掀起自然健康最潮玩法

健合集团Swisse斯维诗解密时尚,掀起自然健康最潮玩法 -

诺丝——003玻尿酸嫩薄型,安全更放心

诺丝——003玻尿酸嫩薄型,安全更放心 -

标榜集团:顺势而为,健康的向往是标榜新的指导方向

标榜集团:顺势而为,健康的向往是标榜新的指导方向 -

海南要求市县乡镇充电桩100%全覆盖 充电桩数量仍有

海南要求市县乡镇充电桩100%全覆盖 充电桩数量仍有 - 共40天!贵州延长2022年二季度错峰生产停窑时间

-

牧融集团荣获2022年度北京向善向上诚信承诺企业

牧融集团荣获2022年度北京向善向上诚信承诺企业