贴水修复,螺纹钢跌势放缓

脱壳后的花生

四季度开始,受煤炭价格持续下跌拖累,钢材成本重心不断下移,地产和基建投资疲弱引发市场对钢材需求崩塌的预期,在悲观的现实和预期共振下,国庆节后螺纹钢价格开启单边下跌行情,主力合约从10月12日的5870元/吨,最低跌至11月10日的4026元/吨,下跌近两千元,跌幅高达31%。进入11月下旬,主力大幅移仓2105合约后盘面跌势放缓,前期悲观情绪集中释放,未来供需预期将有边际好转,螺纹钢价格或将企稳振荡运行。

宏观方面,10月主要经济指标继续下行:固定资产投资增速持续放缓、地产投资受融资约束和销售下滑拖累回落、基建受制于专项债发行较缓表现偏弱,经济内生增长动能不足。进出口方面,10月出口增速放缓,进口两年平均增速下行,一方面是海外供应链持续恢复使得外需有所回落,另一方面是国内工业生产走弱拖累进口出现下行。物价指数方面,PPI继续攀升,CPI环比回升,剪刀差再创新高,这意味着上游价格向下游传导不畅,影响企业投资意愿,对工业生产形成负反馈。

供应端,统计局数据,1—10月国内粗钢产量87704万吨,同比下降0.7%,其中10月当月粗钢产量7158万吨,同比降23.3%,单月降幅再创年内新低。钢联周度产量数据,11月以来螺纹钢产量周均降幅22%,在采暖季环保限产和钢厂低利润主动检修因素下,供应端持续低位运行,年初提出的全年粗钢产量平控目标不仅提前完成,预计全年还有2%左右的降幅。展望明年,双碳目标下钢铁产业将继续推进低碳发展趋势,粗钢产量也将进入10亿吨左右的峰值区域波动,明年一季度在冬奥会以及采暖季限产的共同作用下,产量仍将持续收紧状态,供应端对价格将有一定支撑。

需求端,从今年5月开始包括挖机销量、水泥产量、铁路公路固定资产投资在内的下游指标均呈现负增长,建筑钢材成交也显著低于往年同期水平,螺纹钢表观消费增幅开始转负,反映经济下行对钢铁需求产生明显压力。但由于三季度粗钢压产执行力度较强,市场重点围绕在压产限电等供应端收缩的多头逻辑,并未对需求走弱给予太多关注。随着9月个别房企出现信用违约风险,地产投资下行压力逐渐浮出水面,进而引发市场对明年建筑用钢需求断崖式下跌的悲观预期,远月螺纹价格跌幅较大。

具体看地产数据,在“房住不炒”总基调下,资金流向房地产比例不断减少,中长期看地产融资是在见顶回落阶段。1—10月房地产开发资金来源累计增加8.8%,前值为11.1%,其中国内贷款、自筹资金和其他资金来源继续回落,降幅最大的是定金及预收款和个人按揭贷款,从销售端数据也可以验证:1—10月商品房销售面积增速7.3%,回落4.0个百分点,当月增速已连续四个月负增长,其中期房销售增速拖累最大,而期房销售又是房企商品房销售和回笼资金的主要来源。因此,前端融资难叠加销售回款慢,地产投资下行压力明显,全年增速单边回落,当月增速连续两月为负,后期仍需关注居民购房意愿、地产销售表现和房企开工进度等指标。

总体来看,螺纹钢需求下行和成本塌陷逻辑已在盘面充分反映,产业链负反馈虽仍在继续,但上游煤焦企业亏损范围扩大,后续单边跌价态势将有所缓和,关注后续原料提降节奏。淡季现货大跌后2201合约贴水不断修复,在供应收紧和政策放松支撑下,期价持续下跌空间不大,盘面走势将转入振荡寻底阶段,单边驱动不强,建议关注远月合约正套机会。(作者单位:中原期货)

相关推荐

热点图集

-

贴水修复,螺纹钢跌势放缓

贴水修复,螺纹钢跌势放缓 - 快讯:22日铁矿石普指94.7涨3.4 MB指数95.63涨3.94

- 山钢日照拟收购山东闽源289万吨铁钢产能 有了新进展

- 融资通道业务持续收紧 信托业再收“压降令”

-

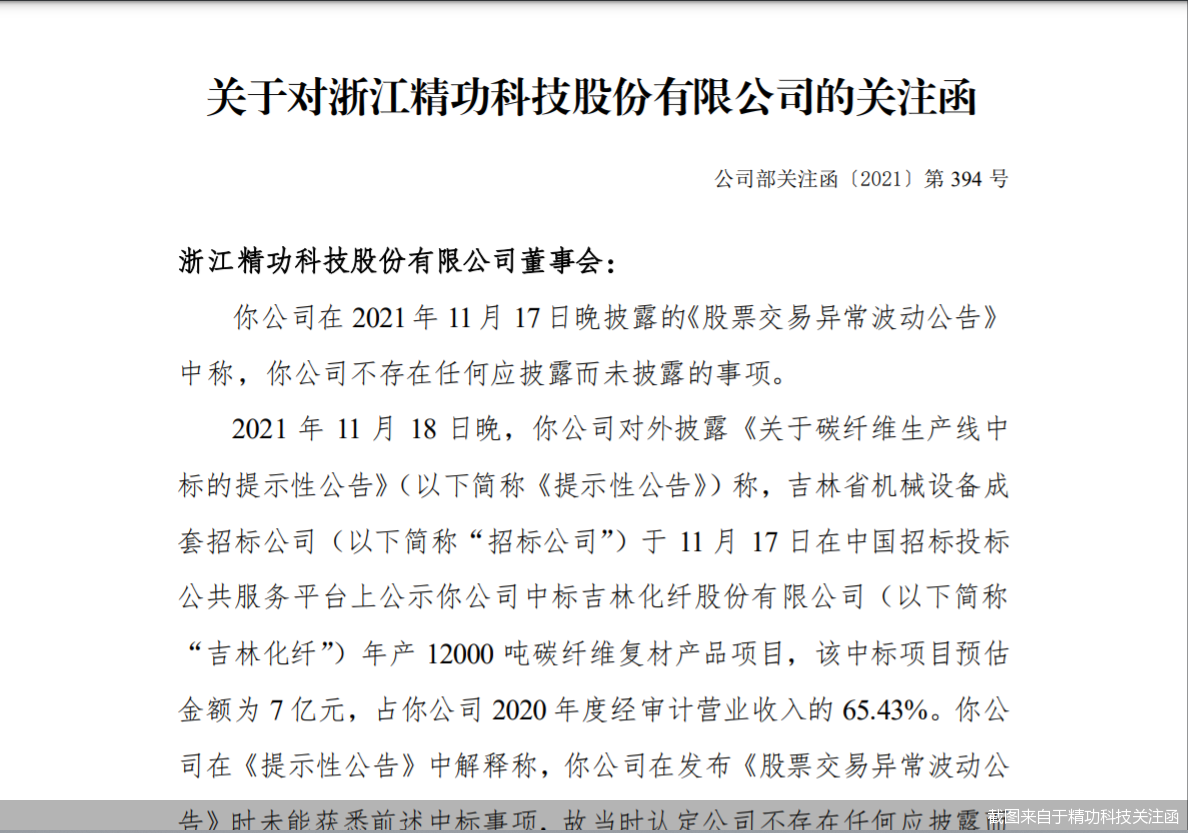

精功科技股价大涨 收到深交所下发关注函

精功科技股价大涨 收到深交所下发关注函 -

牛毛黑黑开启线下渠道布局 代工方存隐患

牛毛黑黑开启线下渠道布局 代工方存隐患 -

公募基金迎创新型产品 4只增强型ETF启动发行

公募基金迎创新型产品 4只增强型ETF启动发行 -

新生代消费逐年增加 光瓶酒发展空间扩大

新生代消费逐年增加 光瓶酒发展空间扩大 -

人身保险金“避债功能”验证为假 四地已划红线

人身保险金“避债功能”验证为假 四地已划红线 -

多家上市公司独董掀离职潮 开山控股速发兜底声明

多家上市公司独董掀离职潮 开山控股速发兜底声明 -

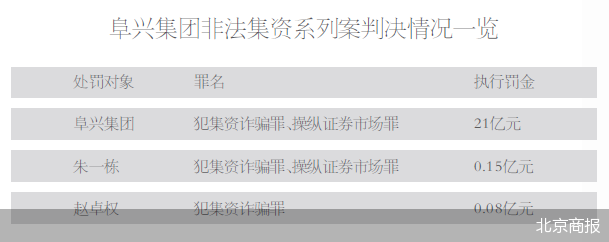

“阜兴系”非法集资案宣判 阜兴集团被罚21亿元

“阜兴系”非法集资案宣判 阜兴集团被罚21亿元 -

成都农商行欲冲刺A股市场 2020年实现营收126.75亿元

成都农商行欲冲刺A股市场 2020年实现营收126.75亿元 - “双碳”目标下新能源汽车如何加速跑?

- 和信投顾:半导体引领市场 赚钱效应突飞猛进

- 巨丰投顾:近700元!宁德时代大涨股价创新高 反弹

- 感恩节临近!美股的“假期效应”是玄学吗?