李旭日:短期内钢市基本面将维持稳定

“进入2022年,全球经济受新冠肺炎疫情反复、美联储加息、全球通胀预期强烈等因素影响,面临着诸多的不确定性。我国在‘稳增长’政策带动下,经济增速或将回归正常轨道,钢铁行业也将呈现相对稳定的运行态势。”2月25日,张宣高科龙翔发展公司总经理李旭日接受了《中国冶金报》记者的采访,并对目前钢市面临的内外部环境进行了介绍。

针对3月份国内钢市走势,李旭日分别从宏观、限产、供需、库存等方面进行了分析和预测。

从国际形势来看,近期俄乌地缘政治风险加剧,极易造成国际市场恐慌,引发国际大宗商品市场波动,尤其对原油和贵金属市场影响较大,黑色市场有跟随波动的风险。

从宏观政策来看,2月18日,国家发展改革委等12部门联合发布《关于印发促进工业经济平稳增长的若干政策的通知》,提出要做好铁矿石、煤炭等重要原材料和初级产品保供稳价,进一步强化大宗商品期现货市场监管,加强大宗商品价格监测预警;支持企业投资开发铁矿、铜矿等具备资源条件、符合生态环境保护要求的矿产开发项目;推动废钢、废有色金属、废纸等再生资源综合利用,提高“城市矿山”对资源的保障能力。“近期,国家发展改革委等部门高度关注铁矿石价格异动问题,采取了一系列措施推进铁矿石保供稳价。相信在宏观调控下,后期原料市场将趋于稳定,利好钢价企稳运行。”李旭日说道。

从环保限产来看,李旭日介绍,今年第1季度,受北京冬奥会及秋冬季错峰生产影响,全国粗钢产量同比将下降。中国钢铁工业协会统计数据显示,2月中旬,重点统计钢企生铁日均产量达到168.36万吨,旬环比下降2.09%,同比下降16.69%;重点统计钢企粗钢日均产量达到189.89万吨,旬环比下降1.28%,同比下降16.80%;重点统计钢企钢材日均产量达到180.90万吨,旬环比下降0.06%,同比下降14.70%。“进入3月份后,北京冬残奥会的举行及全国两会的召开,将进一步加大京津冀区域钢企错峰生产力度,供应端将继续保持下降态势。”李旭日预计。

从下游需求来看,基建项目开工增多将对市场起到一定的提振作用,有助于市场交易情况好转。李旭日认为,3月份的市场需求将好于2月份,甚至好于去年同期。不过,需求释放主要集中在基建项目领域,房地产市场依然不乐观。“3月份基建需求启动是可以肯定的,但强度有多大还有待验证。”李旭日表示,“因此,虽然宏观政策利好持续释放,但市场参与者必须警惕不确定因素带来的风险。”

从库存方面来看,钢协统计数据显示,2月中旬,全国21个城市五大品种钢材社会库存达到1419万吨,旬环比增加183万吨,增幅为14.8%,库存继续快速回升;比今年初库存增加631万吨,增幅为80.1%;比去年同期减少110万吨,降幅为7.2%。

李旭日预计,国际形势的不确定性叠加国内需求回暖信号尚不明显,钢材库存拐点尚未出现,钢材现货价格存在调整空间。短期内,钢材供需结构难以出现较大改变,供给端虽然在短流程钢企复产的带动下有望缓慢回升,但考虑到当前原料价格依然处于相对高位,且短期内难有回调迹象,这将在一定程度上制约钢产量回升。此外,长流程钢企因限产政策尚未完全松动,仍将维持当前的生产节奏,后期供给释放仍有待观察。

“综合来看,短期内市场基本面将延续相对稳定的状态,短期内大幅下行的风险有限。随着进入3月份后下游工地加快开工,需求将迎来大幅回升,3月份钢市有望震荡上行。”李旭日表示。

相关推荐

-

货值超432万美元!合肥开行首趟“蚌合欧”城际定向

货值超432万美元!合肥开行首趟“蚌合欧”城际定向 -

泗县靶向对接沪苏浙 开展招商引资和招商引智工作

泗县靶向对接沪苏浙 开展招商引资和招商引智工作 -

喜讯!安徽79家机构入围“优质服务基层行”

喜讯!安徽79家机构入围“优质服务基层行” -

国家统计局:1月泉州市区居民消费价格总水平同比上

国家统计局:1月泉州市区居民消费价格总水平同比上 -

安徽省出台维护民警执法权威工作规定 三年“维权”

安徽省出台维护民警执法权威工作规定 三年“维权” -

促进闽江水域生态文明建设 闽江流域即将进入禁渔期

促进闽江水域生态文明建设 闽江流域即将进入禁渔期 -

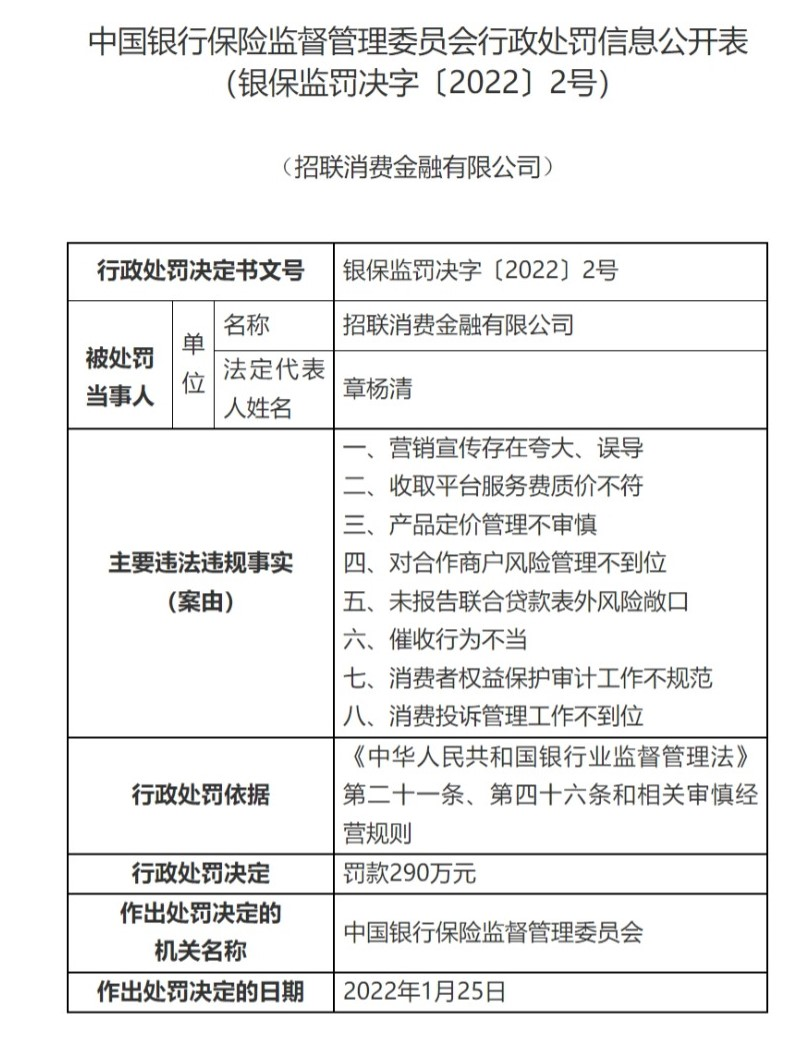

被银保监罚款290万元 招联金融资产质量面临挑战

被银保监罚款290万元 招联金融资产质量面临挑战 -

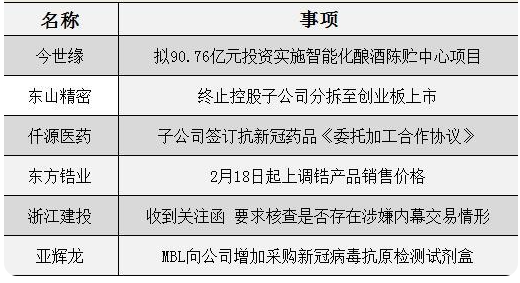

A股公司东方锆业上调锆产品销售价格 持续时间不定

A股公司东方锆业上调锆产品销售价格 持续时间不定 -

上峰水泥拟自有资金不超5亿元投资新经济产业 优化

上峰水泥拟自有资金不超5亿元投资新经济产业 优化 -

赛轮轮胎拟14.26亿元投建全钢子午线轮胎项目 加码

赛轮轮胎拟14.26亿元投建全钢子午线轮胎项目 加码 -

华剑智能首发审核被终止 撤回上市申请文件

华剑智能首发审核被终止 撤回上市申请文件 -

陶艺家张中钦的“曜变之路”

陶艺家张中钦的“曜变之路” -

【益路华彩·公益助农】爱心凝聚力量 河南静心道苑

【益路华彩·公益助农】爱心凝聚力量 河南静心道苑 -

三超新材可转债中签号码出炉 限购10张

三超新材可转债中签号码出炉 限购10张 -

中国一冶中标尤溪县西城新区锦云园基础设施EPC项目

中国一冶中标尤溪县西城新区锦云园基础设施EPC项目 -

中冶赛迪承包广钢防钢基地1号高炉点火投产进入倒计

中冶赛迪承包广钢防钢基地1号高炉点火投产进入倒计

热点图集

-

腺病毒载体新冠疫苗或为加强针首选

腺病毒载体新冠疫苗或为加强针首选 -

2022年全球电池储能市场规模预达44亿美元

2022年全球电池储能市场规模预达44亿美元 - 陕煤为啥一口气接管5家亏损电厂?

- 【异动股】能源金属板块下挫,华友钴业(603799.CN)

- 联创光电董秘回复:公司目前主要为国内订单,未来将

-

双碳目标倒逼钢铁行业技术创新 有望迎“零碳”冶炼

双碳目标倒逼钢铁行业技术创新 有望迎“零碳”冶炼 - 李旭日:短期内钢市基本面将维持稳定

- IEA:全球甲烷排放监控力度不足

-

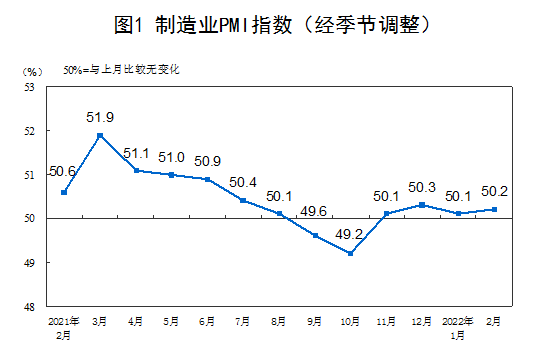

2月中国制造业采购经理指数运行情况:继续高于临界

2月中国制造业采购经理指数运行情况:继续高于临界 -

国家统计局:我国经济总体继续保持恢复发展态势

国家统计局:我国经济总体继续保持恢复发展态势 - 寻找可超快充电并可持续电动汽车电池的正极材料

-

三月煤炭市场逐渐宽松 煤价大概率将理性回归

三月煤炭市场逐渐宽松 煤价大概率将理性回归 - 「产业报告」新型电力系统携手新型储能,全面支撑“

- 2月28日晚间上市公司利好消息一览(附名单)

- 现金为王!俄乌战火下 基金经理对现金资产的需求猛

- 【异动股】在线旅游板块拉升,桂林旅游(000978.CN)