“金三”钢市“疫”苦思甜

进入3月份以来,国内多地发生本土聚集性疫情,感染人数快速增长,波及范围不断扩大。仅3月份上半月,国内本土累计报告新冠肺炎确诊病例超过15000例,波及28个省份。其中,吉林、山东、上海、广东、河北等地疫情不断发酵,对区域钢市运行造成较大影响,本应进入“金三银四”的钢市只能无奈“疫”苦思甜。

据市场人士向《中国冶金报》记者反馈,此轮疫情对钢企生产大多未造成太大影响,影响主要集中在运输端和需求端。

首先,此轮疫情对钢市最直观的影响表现在运输端。例如,目前江苏省大部分钢企物流出货受到影响,部分疫情严重的地区完全没办法发货,一小部分钢企出货完全受限。河北省内中高风险地区部分钢企停收废钢,市场处于停滞状态。安徽马鞍山钢铁物流大多停止发货,贸易商发货量整体减少。国内其他涉疫地区情况基本类似,物流运输受阻成为影响3月中上旬钢市运行的明显因素。不过,进入3月下旬以来,一部分涉疫地区的物流受阻问题已经在加快缓解。

需求方面,受疫情影响,全国多地下游施工出现不同程度的停滞。据业内机构统计,截至3月15日,全国多个省份发布停工停产情况。其中,受疫情影响最大的吉林省于3月12日宣布,吉林省长春市主要钢材仓库暂停出库,当地建筑钢材市场交易停滞。广东省深圳市于3月12日宣布,全市范围内所有建设工地停工排查4天,预计影响全市范围内建筑钢材需求约6万吨。上海市除了市政重点工程基本正常施工外,其他不少项目均处于停工状态。国内其他涉疫地区钢材交易均不同程度地受到疫情影响。

中国钢铁工业协会数据显示,3月上旬,重点统计钢铁企业粗钢日均产量达到195.9万吨,旬环比下降5.72%。对此,业内人士向《中国冶金报》记者解释道,从重点大中型钢铁企业旬度生产数据来看,在保供稳价政策引导下,大中型钢铁企业保持了产能释放的稳定性,但由于近期国际能源价格大幅波动,短期内原料成本再度高企明显限制了钢铁产能的释放。

业内人士表示,目前国内钢市处于传统淡季、旺季转换的关键时间节点,考虑到需求受国内疫情多点暴发影响、供给受原料成本高企影响,预计3月份国内钢铁产量将承压回升,全国粗钢日均产量或将恢复至270万吨以上的水平。

库存方面,钢协数据显示,3月上旬,21个城市五大品种钢材社会库存达到1453万吨,环比下降15万吨,降幅为1%,库存连续6旬上升后再度下降;比今年初增加665万吨,增幅为84.4%;比2021年同期减少374万吨,降幅为20.5%。钢材社会库存“六连升”后再度下降,被市场解读为库存拐点已至,市场对下游需求转好预期增强。

整体来看,尽管此轮疫情对钢市“金三银四”的成色造成一定影响,但随着采暖季结束后供给回升预期增强,原料价格高企对钢价形成支撑,以及后期疫情防控态势逐渐转好,钢市在经历疫情带来的“苦”后,有望迎来行情上行的“甜”,短期内仍有向好发展的动能。

相关推荐

-

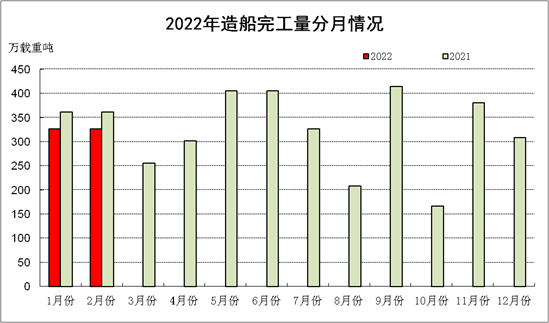

前2月我国造船企业完工量和新承接订单量同比回调

前2月我国造船企业完工量和新承接订单量同比回调 -

抖音神曲加持 “汽水音乐”能否在音乐市场杀出一条

抖音神曲加持 “汽水音乐”能否在音乐市场杀出一条 -

2021年安徽省规上服务业实现营业收入4779.4亿元

2021年安徽省规上服务业实现营业收入4779.4亿元 -

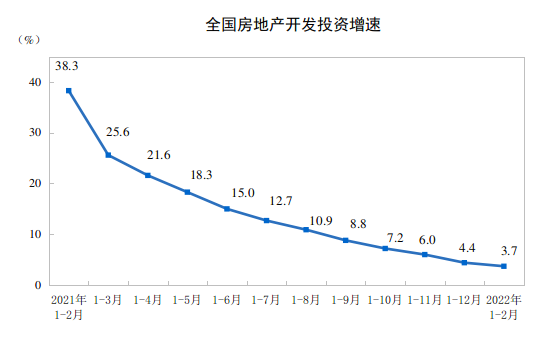

前2月全国房地产开发投资14499亿元 同比增长3.7%

前2月全国房地产开发投资14499亿元 同比增长3.7% -

金融科技赋能老年人群 交行打造手机银行APP“关爱

金融科技赋能老年人群 交行打造手机银行APP“关爱 -

“福装保”护家装消费安全 福建省消委会推出新举措

“福装保”护家装消费安全 福建省消委会推出新举措 -

练好内功补齐短板 产业链供应链显强大韧性

练好内功补齐短板 产业链供应链显强大韧性 -

通车13年!泉州晋江大桥迎来首次维修保养

通车13年!泉州晋江大桥迎来首次维修保养 -

上市不到一年奈雪的茶股价跌超七成 何时才能盈利?

上市不到一年奈雪的茶股价跌超七成 何时才能盈利? -

市场供需两旺 环渤海港口下锚船高位运行

市场供需两旺 环渤海港口下锚船高位运行 -

投资25.38亿元!合新六城际铁路新桥机场站先行工程

投资25.38亿元!合新六城际铁路新桥机场站先行工程 -

打造更秀美的水生态!余杭街道扎实推进2022年河长制

打造更秀美的水生态!余杭街道扎实推进2022年河长制 -

产品进入放量期盈利能力提升 东芯股份多元布局显效

产品进入放量期盈利能力提升 东芯股份多元布局显效 -

合肥市瑶海区“三大行动”紧扣产业转型突破 用心用

合肥市瑶海区“三大行动”紧扣产业转型突破 用心用 -

破解养老服务难题 合肥推进基本养老服务体系建设

破解养老服务难题 合肥推进基本养老服务体系建设 -

发改委启动猪肉收储 短期或对价格形成拖底

发改委启动猪肉收储 短期或对价格形成拖底

热点图集

-

票付通突破传统景区产品格局,强劲复苏力量助推旅游

票付通突破传统景区产品格局,强劲复苏力量助推旅游 -

今明两年将是我国造船用钢需求高峰年

今明两年将是我国造船用钢需求高峰年 - 到2025年 完成既有建筑节能改造面积3.5亿平方米以上

- 豆粕ETF(159985)持续上攻,高开2%再创历史新高

- 平安证券:漂浮式海上风电 商业化气息渐浓

-

城市运营的共享电动车品牌有哪些?

城市运营的共享电动车品牌有哪些? - 中信证券:BIPV具有广阔的发展前景 行业发展将给产

- 麻城白果镇:当好金牌“店小二” 助力石材园区大发

- A股第二家眼科医院来了!何氏眼科正式登陆创业板

- 2022贵州茅台提价新消息:普飞未提价 传统经销商配

- 利用外资保持稳定 经济转型前景看好

- 400亿大项目来了!4400亿“光伏茅”与硅料龙头强强

- “金三”钢市“疫”苦思甜

-

为什么要进行资产重组?石油济柴重组概念发生了什么

为什么要进行资产重组?石油济柴重组概念发生了什么 - 近期油价飙升的原因是什么?2022年3月国际油价为何

-

外贸反倾销税和反补贴税有什么区别?定义和征收标准

外贸反倾销税和反补贴税有什么区别?定义和征收标准