强预期弱现实铁矿石价格回落,相关上市公司盈利环比增加

由于国际宏观货币环境和产业链终端实际需求弱于预期,铁矿石价格出现回落,有分析师认为在当前位置不必过分悲观。从季度均价来看,铁矿石价格环比仍有所上涨,国内铁矿石上市公司季度盈利有环比增加的趋势,同时财联社记者从相关上市公司获悉,二季度部分公司产销量抑或有所增加。

强预期弱现实,铁矿石价格回落

随着钢厂四月复产,钢材供应如期回升,但市场终端需求较淡,近期钢厂利润持续收缩,部分地区钢材品种甚至出现亏损情况。下游钢厂利润走低或对上游铁矿石价格形成压制。今日早盘,铁矿石期货主力合约i2209下跌逾6%,下破800元/吨重要价格。

当前钢材产业链整体处于强预期与弱现实之间,趋势尚未明朗。有看空者认为由于疫情影响,钢材市场下游需求较弱,上海疫情出现明显拐点是较大利好,但多地陆续有疫情反复对经济形成的压力较大,另外传统的钢材消费旺季也即将结束,市场需求或将不及预期。

面对当前市场较为普遍的观望情绪,有分析师则表示相对乐观,东吴期货行业分析师朱少楠对财联社记者表示:“虽下游需求受到一定影响,但上游总体供给也有缩减,若需求边际改善,市场基本面仍有支撑。此外,整体上游大宗商品的通胀氛围和国内政策向好预期也依然存在,当前位置不必过于看空或悲观。”

供给方面,由于国内近八成铁矿石依赖进口,因此海外铁矿石产销情况对国内供给影响较大。目前四大矿商一季度经营数据已出炉,力拓一季度皮尔巴拉产量环比去年四季度减少15%,同比减少6%;发运量环比减少15%,同比减少8%。淡水河谷一季度粉矿产量环比减少22.5%,同比减少6%。必和必拓一季度皮尔巴拉业务铁矿产量环比减少10%,同比基本持平,销量环比减少8%,同比增加2%。

朱少楠表示:“一季度除FMG外整体发运量和产量均不及预期,尤其是力拓和淡水河谷的降幅更为明显,接下来一段时间,上述矿商的市场供应量同比可能还会有一定减量。”

需求方面,传统旺季临近尾声,而部分地区受疫情影响,下游钢材消费情况不及预期,但高炉开工率不断回升,铁矿石港口库存出现一定程度下降。

朱少楠认为:“政治局会议明确了今年稳增长的发展基调,在供给弹性较差的情况下,随着前期国内被压制的需求逐步恢复,虽然目前对实际恢复的需求量还较难预估,但预期对原材料商品价格也有一定支撑。”

铁矿石上市公司盈利能力有望环比增强

国内独立铁矿石上市公司一季报显示,由于今年铁矿石价格较去年同期有所降低,部分公司盈利同比出现较大幅度下降,但多数企业环比收益出现增长。由于近几个月铁矿石整体价格保持上涨走势,在二季度下游需求预期恢复、铁矿石价格区间平稳的情况下,铁矿石企业环比盈利能力或继续改善。

国内铁矿石开采商金岭矿业,今年一季度盈利4080.9万元,扣除其一次性计提统筹外费用及辞退福利影响后,盈利较去年四季度增长约4500万元,公司产品毛利率从去年四季度的8.02%增长至一季度的28.16%,二季度铁矿石均价较一季度更高,预期公司产品毛利率将继续提升。此外,今年三四月公司旗下的金召矿业进行了将近两个月的设备更新,或对公司近两个月的销量有一定影响。对此财联社记者以投资者身份致电金岭矿业证券部获悉:“4月30日,公司就已公告说提前完成了金召矿业的设备升级,本次升级对产能影响不大。”

作为国内上市公司中少有的拥有海外铁矿石资源的公司,河钢资源在去年四季度出现了3444.6万元的单季度亏损,今年一季度盈利2.87亿元,同比回落35.7%,但环比增加3.21亿元。据公司人士对财联社记者介绍,公司铁矿石按照国际市场M+2的结算方式进行结算,对去年四季度和今年一季度利润有一定调节。但这样的结算方式下随着近几个月国际铁矿石价格回升,今年二季度公司利润或将环比增加。另外,公司今年磁铁矿销售目标在去年858万吨实际销售的基础上提高至1000-1200万吨。

另外值得关注的是*ST广珠,公司公告称2021年12月30日公司全资子公司承接了广东大顶矿业股份有限公司经营性资产包,实现了从房地产向铁矿生产的整体转型。其矿山为露天矿山,具有一定开采成本优势,据公司公告数据显示,一季度毛利率达72.95%。一季度由于当地供电局对电力设备开展综自改造施工停电,明珠矿业停产21天,对公司经营造成一定影响。财联社记者以投资者身份致电公司证券部获悉:“电力施工已完成,现在矿山生产正常。”

除铁矿石价格逐季环比走高外,目前已有大中矿业、海南矿业、*ST广珠等多家国内铁矿石上市公司表示将积极开展机制砂业务,开拓收入来源。

相关推荐

-

让“好钢用在刀刃上” 河池加强民族地区项目资金申

让“好钢用在刀刃上” 河池加强民族地区项目资金申 -

提升基层医疗能力 河池市139个乡镇建成1497个村卫生室

提升基层医疗能力 河池市139个乡镇建成1497个村卫生室 -

总对价不超57亿元!阳光城拟转让杭州滨江房产集团子

总对价不超57亿元!阳光城拟转让杭州滨江房产集团子 -

元隆雅图拟定增募资不超10.8亿元 布局华东地区业务

元隆雅图拟定增募资不超10.8亿元 布局华东地区业务 -

岑溪2022年首季实现规上企业入库193家 总产值56.21亿元

岑溪2022年首季实现规上企业入库193家 总产值56.21亿元 -

99.92%!上林县旅游景区供电可靠性提高至99%

99.92%!上林县旅游景区供电可靠性提高至99% -

美股上市公司eBay一季度营收24.83亿美元 总商品交

美股上市公司eBay一季度营收24.83亿美元 总商品交 -

上汽集团发布控股股东增持股份计划 拟增持不低于16

上汽集团发布控股股东增持股份计划 拟增持不低于16 -

华南地区首家!广西可生产宽幅高端精密带钢的企业亮

华南地区首家!广西可生产宽幅高端精密带钢的企业亮 -

广西自治区建立全国统一互认通行证制度 多管齐下保

广西自治区建立全国统一互认通行证制度 多管齐下保 -

单原子催化产业研究院:助力广西新材料领域发展

单原子催化产业研究院:助力广西新材料领域发展 -

5G赋能!广西首个内河港口散装货物远控5G应用项目建

5G赋能!广西首个内河港口散装货物远控5G应用项目建 -

广西宾阳:43万亩春灌面积预计5月初全面完成灌溉任务

广西宾阳:43万亩春灌面积预计5月初全面完成灌溉任务 -

广西—东盟经开区常态化开展案例曝光 筑牢思想防线

广西—东盟经开区常态化开展案例曝光 筑牢思想防线 -

做好“红色”“共融”“绿色”三篇文章 梧州加快文

做好“红色”“共融”“绿色”三篇文章 梧州加快文 -

广西全州县推动“景区带村”发展 为乡村振兴注入新

广西全州县推动“景区带村”发展 为乡村振兴注入新

热点图集

-

国内保供保物流政策实施 铁矿石建议单边逢高空

国内保供保物流政策实施 铁矿石建议单边逢高空 -

纵腾观察:7610 亿美元!当退货支出超过美国国防支

纵腾观察:7610 亿美元!当退货支出超过美国国防支 -

讲真学堂开设《0基础全家健康·养生计划》 帮助学

讲真学堂开设《0基础全家健康·养生计划》 帮助学 - 快讯:9日重庆建材价格小幅下降

- 汽油价格高居不下 三分之二美国人表示正被动改变用

-

硅铁下跌动能持续释放 建议卖保单继续持有

硅铁下跌动能持续释放 建议卖保单继续持有 - 机构最新持仓曝光!紫金矿业遭社保基金大举减持,这

-

2022年4月中国出口钢材497.7万吨 同比下降37.6%

2022年4月中国出口钢材497.7万吨 同比下降37.6% -

湖南钢铁集团入股衡阳华菱钢管有限公司 持股比例达

湖南钢铁集团入股衡阳华菱钢管有限公司 持股比例达 -

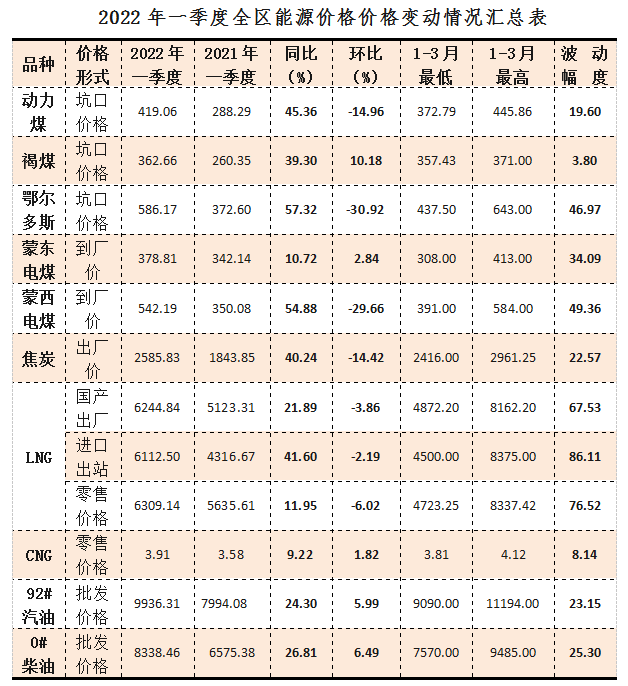

内蒙古自治区一季度能源市场价格监测情况出炉 能源

内蒙古自治区一季度能源市场价格监测情况出炉 能源 -

九冶承建:中天绿色精品钢带式球团工程正式投产

九冶承建:中天绿色精品钢带式球团工程正式投产 - 马斯克收购推特案又遇法律挑战?佛罗里达养老金发起

- 总投资18.61亿元!华润水泥(贵港)签约新项目

-

中冶南方:新钢高性能高牌号电工钢四期常化酸洗机组

中冶南方:新钢高性能高牌号电工钢四期常化酸洗机组 -

总投资31亿元!盛泉钢铁升级改造产能置换项目通过验

总投资31亿元!盛泉钢铁升级改造产能置换项目通过验 -

吉林华明管业:30万吨热浸镀锌方矩管项目进入试生产

吉林华明管业:30万吨热浸镀锌方矩管项目进入试生产