俄钾年报预测:2024年需求增长重心将在东南亚与欧洲

俄罗斯钾肥生产商Uralkali(英译:乌拉尔钾肥)近日公布了其2023年度财务报告,尽管公司2023年因全球钾肥价格低于2022年,导致业绩下滑而面临一定挑战,但Uralkali仍对2024年的发展前景进行了乐观的展望,并预测2024年全球氯化钾市场将达到6900万-7100万吨,需求增长重心主要在东南亚和欧洲市场。

根据年报数据,2023年Uralkali营收为42.66亿美元,同比下降10%;净收益为34.97 亿美元,净收入总额相较去年同期减少18%。其中,受全年价格下降及运输成本不断上升影响,钾肥营业收入为27.56亿美元,同比下降20%。从产销量来看,该公司2023年的氯化钾产量为980万吨,同比增长了44%;氯化钾的销售量1000万吨,同比增长58%。Uralkali表示,2022年由于地缘政治因素,公司被迫将出口销售额降至380万吨。在2023年,公司将重心转向适应新环境,加强供应稳定性和支持销售,出口销售额达到760万吨。钾肥产量和销售的增加部分弥补了钾肥价格大幅下跌带来的影响。

Uralkali还指出,2022年至2023年,美国、英国、欧盟、瑞士和其他几个国家对俄罗斯经济的各个部门,包括金融体系、官员、公司、国防部门实施了广泛的金融、个人、出口和进口。这导致了某些俄罗斯银行、公司和个人在这些国家的资产、资金和运营的阻塞或限制。制裁已经并将继续对俄罗斯的经济和国际贸易产生明显的负面影响,导致国际贸易环境和该公司经营的商业格局发生变化。这些制裁限制也导致公司出口销售的地区结构发生了重大变化,特别是欧盟国家对源自俄罗斯或从俄罗斯出口的氯化钾实施制裁,包括进口配额,公司对欧盟的出口降至历史最低点。

就在刚举行的圣彼得堡国际经济论坛上,俄罗斯Uralkali董事会主席德米特里·塔季亚宁也承认,“在欧洲市场上,公司在通过欧盟向第三国的过境方面遇到了困难,这一挑战影响了公司的出口策略,也对其在全球钾肥市场中的地位构成了一定威胁。”

对于需求,Uralkali认为,2023年巴西维持了其作为最活跃的现货市场的地位,MOP进口量超过1300万吨,这种激增可以归因于可用性的增加和种植面积的扩大。在中国地区,据海关数据,2023年钾肥进口同样破了纪录,总计达到1170万吨,比2022年增长了46%,主要是从俄罗斯和白俄罗斯进口的MOP产量大幅增加,增长78%,达到640万吨。在北美,由于种植面积的扩大和农产品价格的优惠,市场在春季的需求非常强劲,导致了土壤中肥力减少,并促进了对美国进口的增加;与此同时,欧洲、中东和非洲的钾肥需求持续受到价格上涨的压力,限制了进口增长;印度市场钾肥进口仍低于历史水平,2023年进口量达到300万吨。在东南亚地区,在化肥价格不利的情况下,钾肥消费增长受到抑制,导致该地区的总体需求仍低于历史平均水平。

对于大合同,Uralkali认为Canpotex 的定价不符合当前的市场条件,影响了地区和全球的竞争效果。2023 年6月,Canpotex与中国敲定的钾肥合同价格为 307 美元/吨 CFR,比之前的合同价格下降了283美元/吨,而在此之前,2023年4月,Canpotex与印度以每吨422美元CFR的价格签了一份氯化钾供应合同,这比2022年的合同价格下降了168美元/吨。在Canpotex与中国签订合同后,印度大合同的价格进一步降至319美元/吨CFR。

对于2024年的展望,Uralkali对全球氯化钾需求保持谨慎乐观的态度,并认为,关键消费市场价格和生产商提供的钾肥供应量是决定性因素。 根据公司的预测,随着独联体国家钾肥出口的复苏和有利的市场条件可能会推动全球氯化钾市场在2024年达到6900万至7100万吨。尽管巴西和中国地区2023年钾肥进口量创纪录,但该地区对钾肥的需求仍保持强劲;预计需求的主要增长将出现在东南亚和欧洲。Uralkali还对运输表示担忧并认为,随着中东的地缘政治紧张局势和红海对货船不断升级的袭击,可能促使物流链的改变,以加强货物运输安全,并可能导致2024年货运和保险费率的上升,这一变化可能对钾肥成本产生一定影响。

关键词:

相关推荐

-

洗衣嫂干洗店分享:相比家庭洗护,干洗店的优势有哪

洗衣嫂干洗店分享:相比家庭洗护,干洗店的优势有哪 -

2024润致填充百分医生案例大赛聚力润致玻尿酸,引领

2024润致填充百分医生案例大赛聚力润致玻尿酸,引领 -

“长跑”40 年,德力西指向智能终端电器登顶之路

“长跑”40 年,德力西指向智能终端电器登顶之路 -

北京人寿北京分公司开展“慈助孤儿 欢度佳节”儿童

北京人寿北京分公司开展“慈助孤儿 欢度佳节”儿童 -

安全生产正当时!汉威科技方案护航钢铁冶炼行业

安全生产正当时!汉威科技方案护航钢铁冶炼行业 -

以音为媒新潮涌动,武汉百联奥莱为年轻人打造更好假

以音为媒新潮涌动,武汉百联奥莱为年轻人打造更好假 -

合创未来丨共探新型注射美学:华熙生物全球注射大师

合创未来丨共探新型注射美学:华熙生物全球注射大师 -

百瑞纪集团四度荣获“中国住房租赁企业综合实力TOP1

百瑞纪集团四度荣获“中国住房租赁企业综合实力TOP1 -

CCB建融家园打造便捷租房平台,助力新市民城市幸福生

CCB建融家园打造便捷租房平台,助力新市民城市幸福生 -

以岭健康科技:构建大健康产业的可持续发展模式

以岭健康科技:构建大健康产业的可持续发展模式 -

庄晓敏《管理一言谈》:揭示管理的底层逻辑

庄晓敏《管理一言谈》:揭示管理的底层逻辑 -

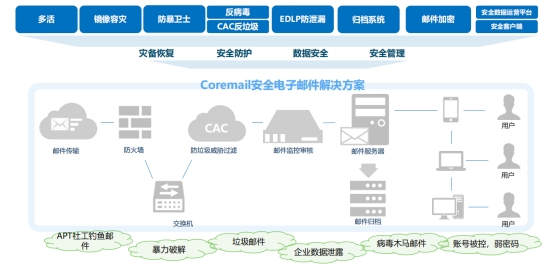

Coremail私有云邮箱:筑牢企业数据安全防线

Coremail私有云邮箱:筑牢企业数据安全防线 -

守护幸福,平安如意全能两全保险引领未来保障新潮流

守护幸福,平安如意全能两全保险引领未来保障新潮流 -

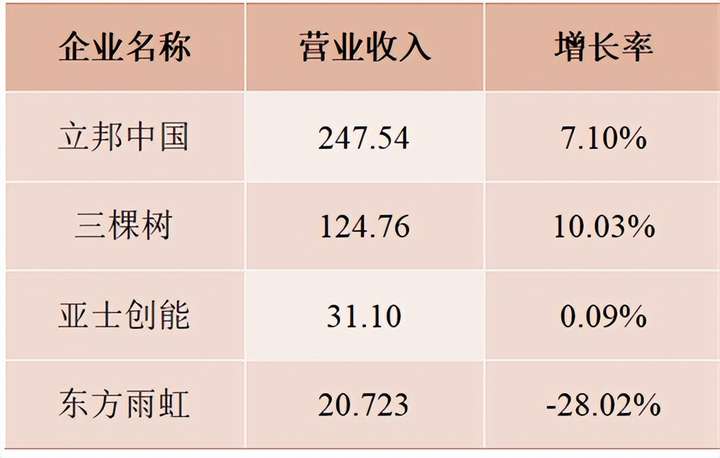

民族涂料三棵树“全面开挂”,2024涂料行业能否迎来

民族涂料三棵树“全面开挂”,2024涂料行业能否迎来 -

奥田电器:经久不衰的质量信誉

奥田电器:经久不衰的质量信誉 -

平安担保:用“三省”服务理念 助力小微企业发展

平安担保:用“三省”服务理念 助力小微企业发展

热点图集

-

俄钾年报预测:2024年需求增长重心将在东南亚与欧洲

俄钾年报预测:2024年需求增长重心将在东南亚与欧洲 - 洗衣嫂干洗店分享:相比家庭洗护,干洗店的优势有哪

-

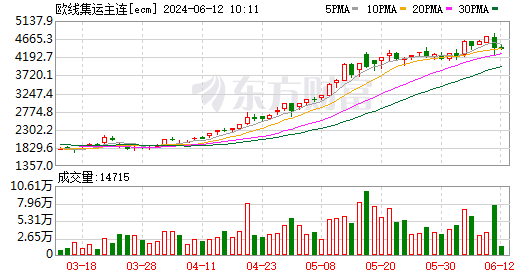

航运板块大幅回落 集运指数期货临近交割 后市还能

航运板块大幅回落 集运指数期货临近交割 后市还能 - 华泰证券:美联储后续降息路径主要取决于后续通胀和

- 3家养老险公司披露企业年金投资“成绩单” 一季度

- 积极回报股东 多家银行披露中期分红计划

-

供给端催化 猪肉价格呈现持续上涨趋势

供给端催化 猪肉价格呈现持续上涨趋势 - 2024润致填充百分医生案例大赛聚力润致玻尿酸,引领

-

极氪一季度财报公布:交付量激增117%,营收猛增71%

极氪一季度财报公布:交付量激增117%,营收猛增71% - “长跑”40 年,德力西指向智能终端电器登顶之路

- 北京人寿北京分公司开展“慈助孤儿 欢度佳节”儿童

- 联通支付进一步优化支付服务 提升老年人、外籍人员

- 安全生产正当时!汉威科技方案护航钢铁冶炼行业

-

我国将面向市场推出消费级卫星互联网产品

我国将面向市场推出消费级卫星互联网产品 -

今年已有33只A股触及退市标准,面值退市占比三分之二

今年已有33只A股触及退市标准,面值退市占比三分之二 -

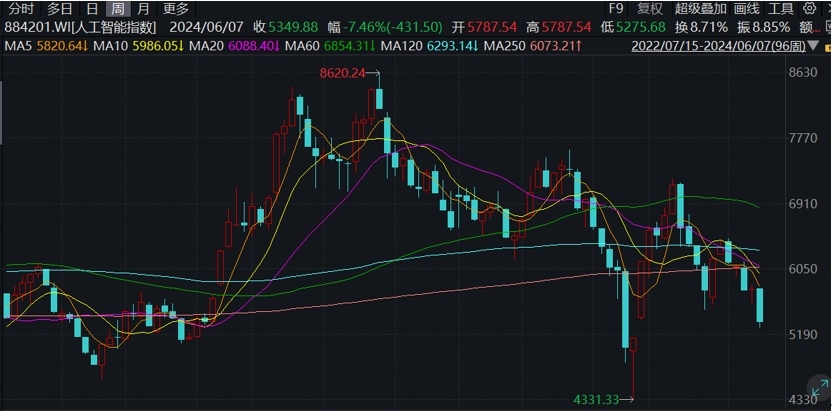

AI促使一批基金规模迅速崛起,吸引大量资金涌入

AI促使一批基金规模迅速崛起,吸引大量资金涌入