持续盈利,逆势增长,这家寿险值得一看

寿险业正在经历寒冬,更多公司盈利减少、甚至亏损。

但今天要介绍的这家寿险公司,却在成立第6年的2023年就盈利了,2024年上半年依然盈利不错,公司的保费更是保持较好增长。

— 01 —

快速增长,持续盈利

北京人寿中期业绩可圈可点

北京人寿成立以来,保费持续稳健增长。今年上半年保费35.5亿元,同比增长22.7%,年度达成率51.8%。

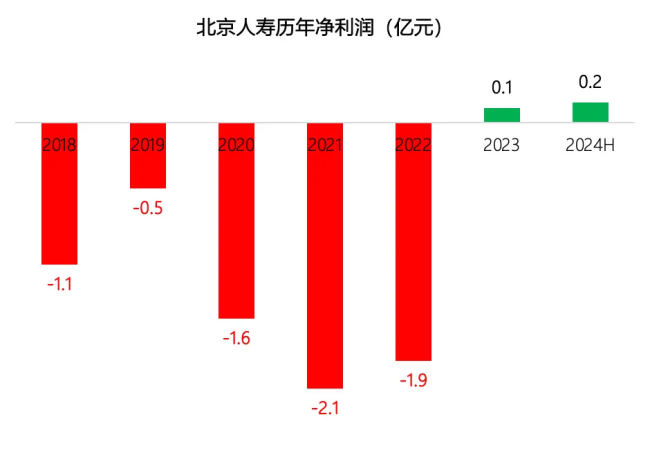

在盈利方面,北京人寿第6年就实现了盈利,在寿险公司中这很难得的。今年上半年,再次盈利0.16亿元。

在公布了上半年偿付能力报告的公司中,61家非上市寿险中有30家亏损,北京人寿不仅盈利了,还排在27名,超过半数公司,同时超过多家规模相当的寿险公司。在当前市场背景下,北京人寿为什么取得这么好的成绩呢?

— 02 —

聚焦北京及周边市场

北京人寿共7家分公司,包括北京、天津、河北、江苏、广东、安徽、福建。

在各地业务的发展上,北京人寿聚集于北京及周边市场,参考2022年的保费分布来看,北京本地贡献84%,紧邻北京的天津贡献8%。

今年上半年,其它区域机构的业绩也表现不俗,北分、天分、江分、广分四家机构,年度计划达成率超过70%。

— 03 —

重视银保发展

经代、个险等全面发展

北京人寿重视银保发展,参考2022年保险年鉴数据,北京人寿银保道贡献56%。与此同时,公司在经代和个险也全面发展,2022年,经纪、专代和个代保险占比分别是18%、13%、12%。

今年上半年,北京人寿推动了爱她保、支付宝线上线下融合等落地,拓宽电商合作平台,支持渠道转型,提前储备中期、低定价利率产品,为银保业务对接打出“提前量”。

值得一提的是,银保渠道无论新单规保还是新单期交,上半年行业出现近30%降幅,1000亿以内资产的中小公司,期交降幅高达40%左右,北京人寿银保新单规保降幅仅13%,处在优于市场水平。

— 04 —

提高资产收益稳定性

管理优化负债结构

得益于清晰而富有远见的战略,北京人寿持续提高投资收益能力,调整优化负债结构。

上半年,北京人寿实现总资产超250亿元。综合投资收益和财务投资收益,增幅均超过50%。年化财务投资收益率4.22%,↑68个bp;年化综合投资收益率6.04%,↑122个bp。

上半年,北京人寿新单标保费用率55.9%,较年度预算优化近5.7个百分点,较去年同期下降26.9个百分点,销售费用预算执行率95%以内。

偿付能力管理是中小寿险公司稳健发展的重要保障。二季度末,北京人寿核心、综合偿付能力充足率分别为96.63%、183.34%,优于去年末水平。

— 05 —

探索“保险+康养”双轮驱动发展

自2018年成立以来,北京人寿在康养方面也不断探索。

2023年获监管批复成立的北京人寿康养科技公司全资子公司,是实施“保险+康养”双轮驱动发展战略的重要布局。康养科技公司目前已建立了“首善人家”服务品牌,构建了“医、康、养、保”一体四翼的服务体系。旗下运营的“首善人家·北京人寿康养中心”和“首善人家·北京人寿客户活动中心”自2023年开业以来,累计接待客户10000多人次,签约客户800多人,拉动规模保费收入超2亿元,有效赋能了保险主业发展。

北京人寿在2022年就建立了首善客户服务体系,提出了“一老一小一女性”的服务战略,围绕客户的健康、医疗、养老等做服务延伸。2024年又成立了北京人寿女性联盟——和合会(HER UNION),以“服务+女性”的模式为会员提供各项服务。

— 06 —

未来可期

北京人寿作为一家中小寿险公司,在当前下行的市场环境下,各方面的表现值得思考学习。一边提高投资收益稳定性,一边管理好负债结构;多渠道发展而非局限一种渠道;紧跟时代步伐发展赋能主业的其他业务。在面对行业寒冬时,才能顶住压力的同时,继续保持稳步前进。

关于这家中小寿险公司的表现,你怎么看,欢迎留言。

关键词:

相关推荐

-

平安担保南通分公司:平安守护、反诈同行

平安担保南通分公司:平安守护、反诈同行 -

“碳”为观止!东风风神L7高能低碳,全系获评“一级

“碳”为观止!东风风神L7高能低碳,全系获评“一级 -

天九集团分享共享经济行业发展的现状与趋势分析

天九集团分享共享经济行业发展的现状与趋势分析 -

剧透!一图速览今年宁波智博会的精彩看点

剧透!一图速览今年宁波智博会的精彩看点 -

中国女孩·2024艺星品牌19周年庆高燃开启!

中国女孩·2024艺星品牌19周年庆高燃开启! -

天九共享集团高瞻远瞩的战略目光 助力企业良性发展

天九共享集团高瞻远瞩的战略目光 助力企业良性发展 -

好医保·长期医疗(旗舰版)解决百万医疗险两大痛点

好医保·长期医疗(旗舰版)解决百万医疗险两大痛点 -

亚钾国际半年报业绩承压,单吨成本有望下探

亚钾国际半年报业绩承压,单吨成本有望下探 -

加快建设数字中国 天九共享集团引领数字化转型

加快建设数字中国 天九共享集团引领数字化转型 -

积极响应惠民政策,生活家地板启动“金秋献礼季”

积极响应惠民政策,生活家地板启动“金秋献礼季” - 持续盈利,逆势增长,这家寿险值得一看

-

伊利股份积极整合资源、优化布局,多措并举助力牧场

伊利股份积极整合资源、优化布局,多措并举助力牧场 -

国漫出击,《大理寺日志》有新动作,音乐剧计划启动

国漫出击,《大理寺日志》有新动作,音乐剧计划启动 -

以岭药业荣登“中国ESG上市公司先锋100”榜单,彰显

以岭药业荣登“中国ESG上市公司先锋100”榜单,彰显 -

元成苏州开路,江波龙加速战略转型,共筑存储辉煌

元成苏州开路,江波龙加速战略转型,共筑存储辉煌 -

鑫联科技对话行业论坛,共探共谋绿色“锌”发展

鑫联科技对话行业论坛,共探共谋绿色“锌”发展

热点图集

- 平安担保南通分公司:平安守护、反诈同行

-

卧里屯铁路开行电煤专列助力企业冬煤秋储

卧里屯铁路开行电煤专列助力企业冬煤秋储 - 孙宝军:铁路“接骨手术”背后的故事

- 2024年黑龙江省篮球锦标赛(男子甲组)圆满落幕

- 一窗综办!香坊区社保经办服务中心获企业和群众送来

- 第13届中国医院院长大会在哈尔滨召开

- 哈尔滨市第二医院召开第九届亚冬会医疗保障工作分工

- “调皮”宝宝把脐带打了个“死结”险些要了宝宝的命

- 哈尔滨市第五医院助力青少年脊柱侧弯防治工作

- 油脂化验员赵岩:为动车安全隐患防范提供参考依据

- 哈尔滨市第一医院开展“龙江名医”医疗帮扶活动

- 哈尔滨市第一医院开展八段锦普及推广活动

- 张亭栋教授荣获2023年度黑龙江省最高科学技术奖

- 中医中药走进“百年口岸”义诊呵护“友谊之花”

- 哈尔滨市红十字中心医院召开妇产科护理学术交流会议

- 哈尔滨市红十字中心医院深入德善乡开展送医送药义诊