10月全国原煤产量35708.9万吨 同比增长4.0%

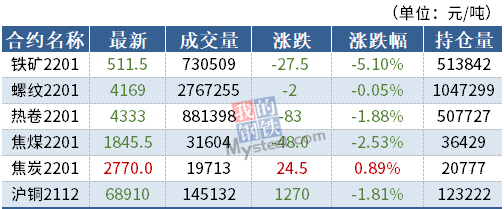

◎11月18日,铁矿、硅铁跌超5%,原油跌超4%,锰硅、沥青等跌逾3%,沪锌、SS等跌超2%,NR、沪铜等跌超1%,花生、玻璃等小幅下跌;纸浆涨超3%,郑煤涨超2%,LPG、苹果等涨超1%,豆一、菜粕等小幅上涨。

背景1:11月18日,据Mysteel数据显示,本周全国主要钢材社会库存1078.66万吨,较上周减少37.72万吨,较上月减少134.43万吨;螺纹钢库存总量473.65万吨。

背景2:11月18日,据国家统计局数据显示,2021年10月全国原煤产量35708.9万吨,同比增长4.0%;1—10月累计产量329715.8万吨,同比增长4.0%。

背景3:11月18日,据中国煤炭工业协会信息,1-10月排名前10家企业原煤产量合计为17.9亿吨,同比增加11322万吨,占规模以上企业原煤产量的54.2%。其中,国家能源集团、晋能控股集团、山东能源集团位列前三。

背景4:11月18日,本周Mysteel统计全国110家洗煤厂样本:开工率69.87%较上期值降1.14%;日均产量58.23万吨降1.25万吨;原煤库存179.98万吨降8.80万吨;精煤库存177.18万吨增10.60万吨。

◎铁矿石跌5.10%

瑞达期货:I2201合约1小时MACD指标显示DIFF与DEA运行于0轰下方。操作上建议,日内短线交易,注意风险控制。

广发期货:铁矿石供需长期偏宽松。价格虽跌幅较大,影响少量非主流发货,但需求下滑更多,库存持续累库,价格易跌难涨。操作上逢反弹可以短空。考虑到铁矿估值低于成材,同时后面有钢厂复产预期,关注05合约多铁矿空成材策略。

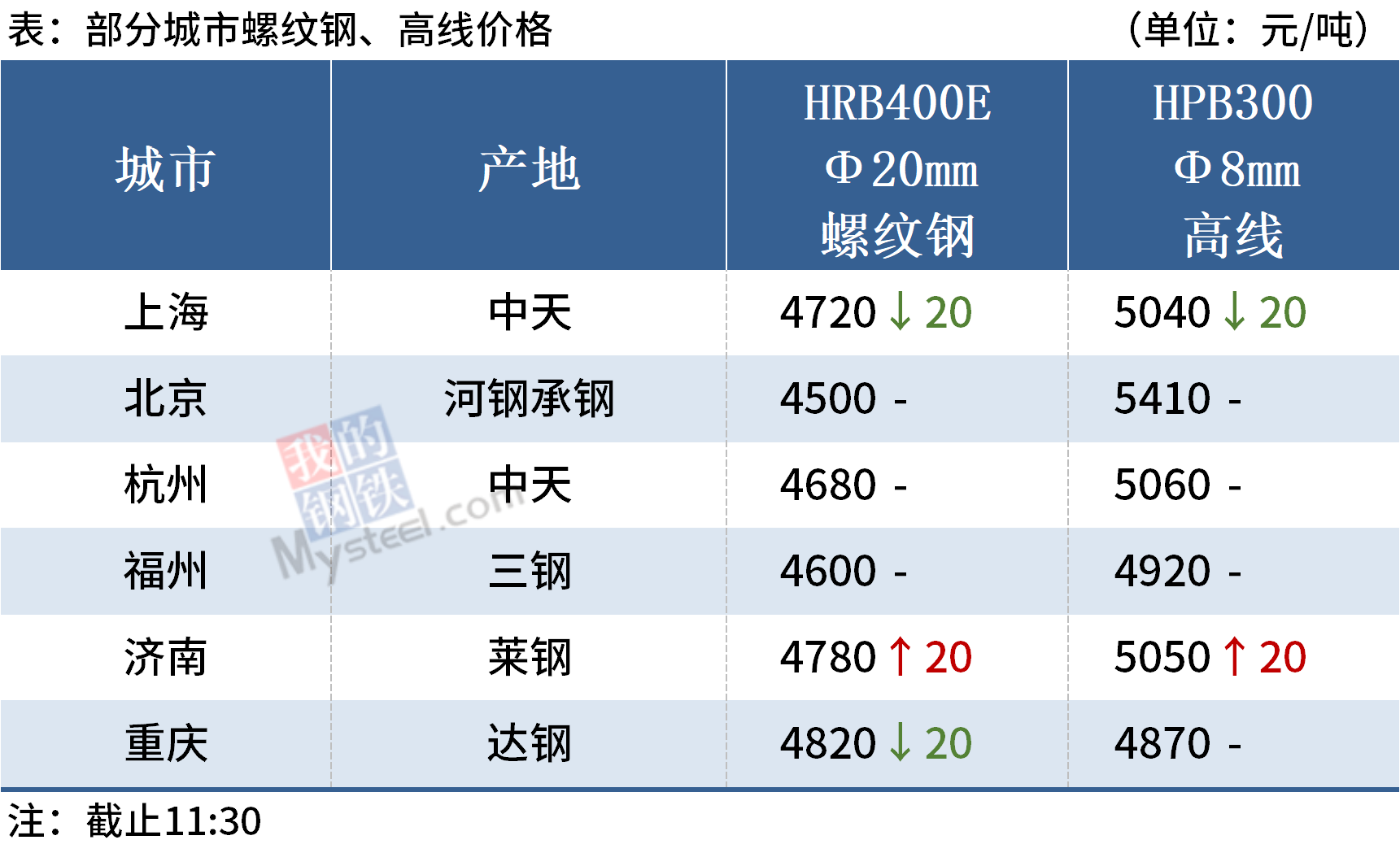

◎螺纹钢跌0.05%、热卷跌1.88%

国信期货:周四螺纹钢期货震荡略有回落,近强远弱,螺纹钢强,热轧卷板弱。热轧卷板表观消费继续回落,卷螺价差有所收敛。钢厂保价交割品。预计近月螺纹钢期货市场有望企稳。

广发期货:螺纹短期盘面1月合约强于5月,随着现货累库,预计1月合约维持震荡偏弱走势。操作上高位空单持有;热卷后续冬季受“拉尼娜”现象影响,仍利空钢材需求。预计短期将仍以偏弱震荡为主。

瑞达期货:RB2201合约1小时MACD指标显示DIFF与DEA运行于0轰下方。操作上建议,短线于4130-4280区间低买高抛,止损50元/吨;HC2201合约1小时MACD指标显示DIFF与DEA运行于0轰下方。操作上建议,短线维持4500-4350区间抛高抛低买,止损50元/吨。

◎焦煤跌2.53%、焦炭涨0.89%

国信期货:下游钢厂面临限产约束,铁水产量持续下降。现货端各环节库存累积,市场情绪偏弱,焦炭期货盘面贴水状态低位震荡运行,建议短线操作;部分煤矿出现出货压力。现货价格提降,焦煤期货盘面偏弱震荡,建议短线操作。

广发期货:钢厂面临较大的资金压力,打压原料意愿较强,整体看焦炭供需面持续宽松,在成本支撑连续走弱的背景下,市场继续看降预期较强。长期来看,受环保减产支撑,焦炭驱动比焦煤更强,因此焦化利润多单可继续持有。

瑞达期货:JM2201合约冲高回落,小时MACD指标显示DEA与DIFF低位运行,关注1800一线支撑。操作建议,轻仓逢高沽空为主。;J2201合约横盘整理,小时MACD指标显示红柱缩窄,关注均线支撑。操作建议,暂时观望为主。

◎沪铜跌1.81%

弘业期货:沪铜上方压力75000,下方支撑67000。今日国际铜较沪铜升水下降至210点,美元上涨外盘走势较弱。

瑞达期货:沪铜2112合约1小时MACD绿柱放量。操作上,建议68000-69600区间轻仓操作,止损各400。

相关推荐

- 10月全国原煤产量35708.9万吨 同比增长4.0%

-

国内钢材市场震荡偏弱 铁矿石大跌5%

国内钢材市场震荡偏弱 铁矿石大跌5% -

建材市场价格下跌 钢价多数走弱

建材市场价格下跌 钢价多数走弱 -

沪铜基本面低库存或持续 下游开工率回升

沪铜基本面低库存或持续 下游开工率回升 -

纯碱2201合约呈放量增仓 期价收涨2.76%

纯碱2201合约呈放量增仓 期价收涨2.76% -

甜菜新糖量少价高 进口糖源成本抬升

甜菜新糖量少价高 进口糖源成本抬升 -

螺纹钢价格或区间振荡 沪钢跌势放缓

螺纹钢价格或区间振荡 沪钢跌势放缓 -

煤炭优质产能加快释放 全社会库存量大幅提升

煤炭优质产能加快释放 全社会库存量大幅提升 -

建材市场价格暂稳 全国炼钢生铁报价趋低调整

建材市场价格暂稳 全国炼钢生铁报价趋低调整 -

11月钢材需求整体表现平淡 黑色期货普跌

11月钢材需求整体表现平淡 黑色期货普跌 -

全国钢市库存环比减少7.66% 黑色全线下跌

全国钢市库存环比减少7.66% 黑色全线下跌 -

供应端回升空间有限 螺纹钢底部振荡为主

供应端回升空间有限 螺纹钢底部振荡为主 -

焦炭期货跌幅过快 焦企利润难以改善

焦炭期货跌幅过快 焦企利润难以改善 -

铁矿石价格震荡回归 钢材价格大幅回落

铁矿石价格震荡回归 钢材价格大幅回落 -

坑口价格持续下行 终端高价接受意愿偏低

坑口价格持续下行 终端高价接受意愿偏低 -

市场煤价格直线回落 煤炭市场供需两旺将再现

市场煤价格直线回落 煤炭市场供需两旺将再现