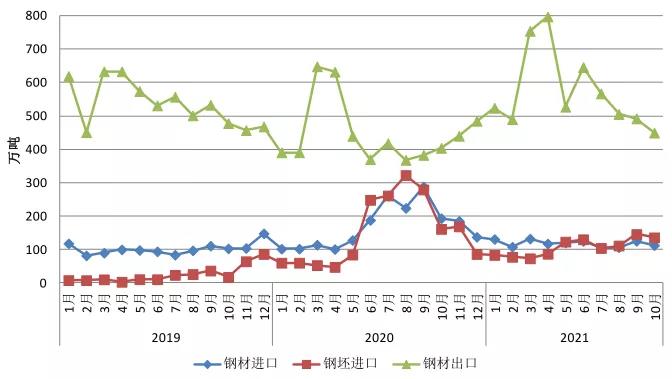

期螺主力冲高回落 钢材库存大降88万吨

12月2日,国内钢材市场涨跌互现,唐山普方坯出厂价稳报4290元/吨。早盘黑色期货普涨,部分现货市场继续跟涨,午后原燃料期货明显回落,下游终端采购积极性下降,钢市成交量萎缩。

2日,期螺主力冲高回落,收盘价4288涨1.32%,DIF与DEA双双向上,RSI三线指标位于46-66,处于布林带中轨与上轨之间运行。

2日,国内2家钢厂上调出厂价20元/吨,1家企业下调出厂价50元/吨。

钢材现货市场

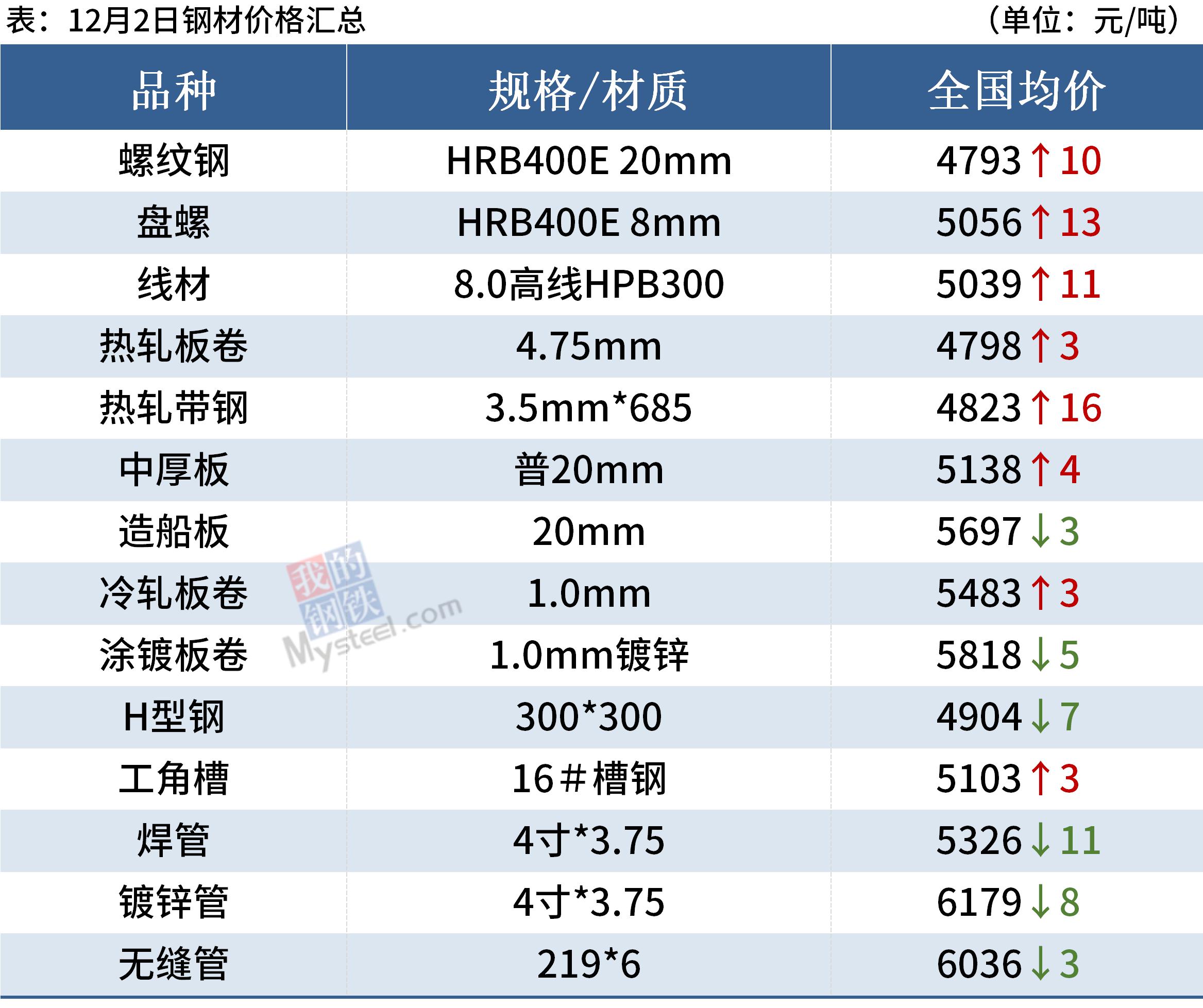

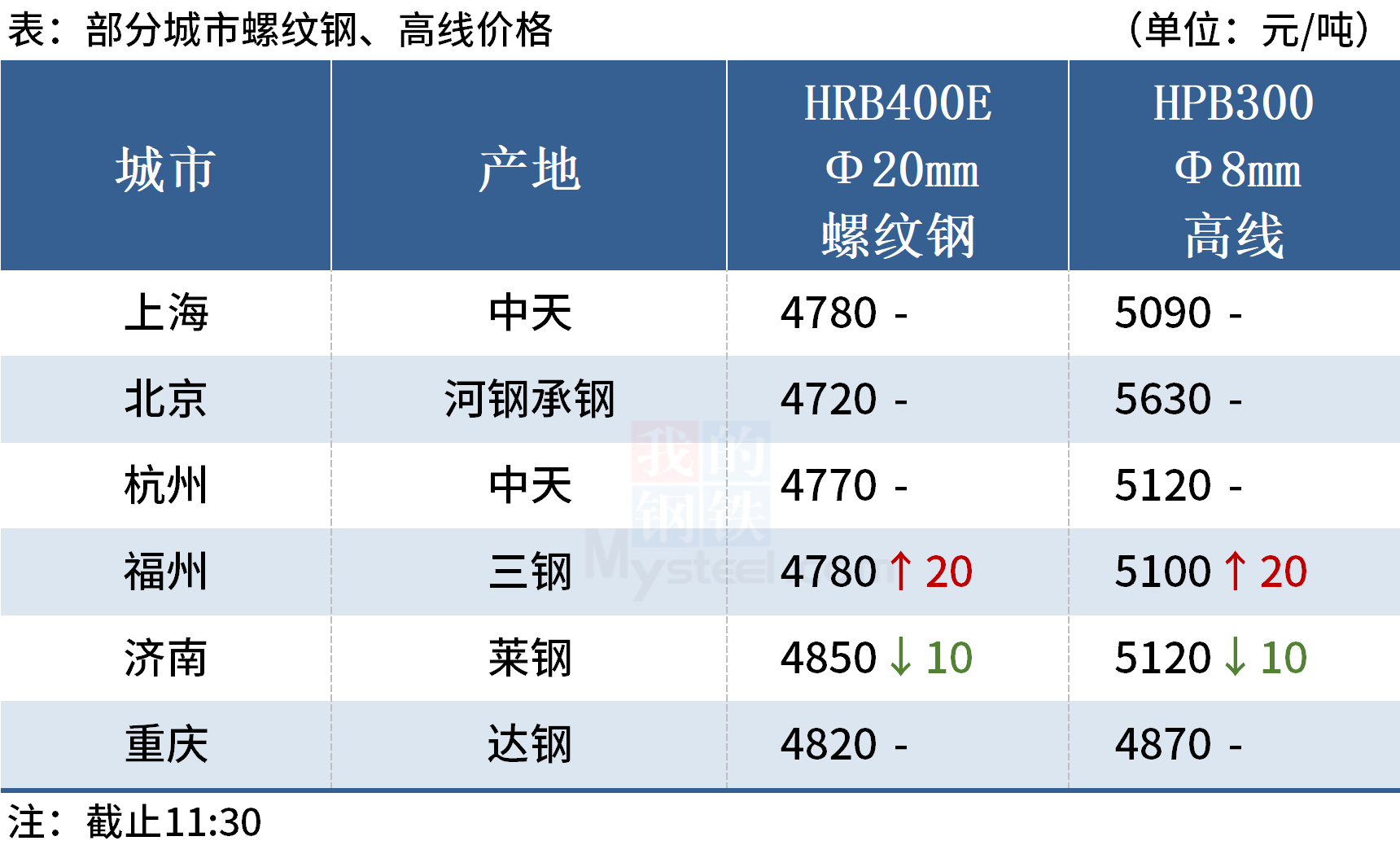

建筑钢材:12月2日,全国31个主要城市20mm三级抗震螺纹钢均价4793元/吨,较上个交易日上涨10元/吨。本周螺纹钢周产量小幅回升,周表观消费量明显改善;库存继续呈现去化。短期来看,一方面短期已经进入消费淡季,预期需求难有明显放量;另一方面近期钢企利润好转,或将加速钢厂复产节奏。与此同时,临近年末,资金仍然趋紧,制约价格反弹高度。另外原料端仍有向下调整压力,短期成本支撑依然较弱。因此预计3日国内建筑钢材价格或将窄幅震荡为主。

热轧板卷:12月2日,全国24个主要城市4.75mm热轧板卷均价4798元/吨,较上个交易日上涨3元/吨。今日黑色商品期货震荡走强,尾盘稍有回落,现货市场早盘报价小幅震荡,成家尚可,午后市场报价大幅上涨,但高位成交稍显乏力,不过投机需求较为活跃,尾盘现货价格稍有回落,市场情绪平复。另外今日本网数据发布,钢厂产量大幅下降11.29万吨,钢厂库存由增转降,下降3.32万吨,社库也继续下降3.53万吨,整体数据来看供给继续下降,但表需也有明显下降,整体来看,目前市场依然维持供需两弱状态,短期多空交织依然难出主逻辑,预计仍将维持震荡整理为主。

冷轧板卷:12月2日,全国24个主要城市1.0mm冷卷均价5483元/吨,较上个交易日上涨3元/吨。随着昨日黑期货大幅拉涨,今日期货盘面整体偏强运行,早间部分商家随行就市,纷纷试探性上涨价格,但是多数商家仍以稳价出货为主。下游方面,我国重卡市场预计销售各类车型5万辆左右,环比下降6.5%,同比下滑63%,创下今年以来月销量的最低水平。库存方面,据Mysteel不完全统计,现冷轧厂库周环比减少1.57万吨,社库周环比增加0.07万吨,周消费量环比减少4.21万吨。故预计3日国内冷轧现货价格或将震荡偏强运行。

中厚板:12月2日,全国24个主要城市20mm普板均价5138元/吨,较上个交易日价格上涨4元/吨。今日期市先扬后抑,市场情绪尚可,成交一般,除西南昆明区域外,其他区域稳中有涨。钢厂锁单基价上涨0~20元/吨,随12月份复产原料集采涨价带动成材拉涨。本周mysteel周度产量、库存数据显示,产量及表需小幅上涨,厂库社库减量,受近期价格持稳影响,钢厂加快出货节奏,市场心态有所好转。综合预计,3日中板价格维稳为主,涨跌互现窄幅运行可能大。

原材料现货市场

进口矿:12月2日,山东地区进口铁矿石市场大幅震荡运行,市场交投情绪较冷清,实盘成交较少。截止发稿,调研到市场部分成交有:日照港:PB粉680元/吨成交;岚山港:杨迪粉520元/吨成交,乌精845元/吨成交。

焦炭:12月2日,焦炭市场暂稳运行。供应方面,焦炭降价速度放缓,市场情绪稍稍回暖,贸易商集港积极性高,港口库存保持增长趋势,产地贸易环节交易量提升,出货变好,库存回落,焦企的开工率预期小幅上升;需求方面,钢厂利润得到修复,再加上钢厂库存现在都处于低位,需求有所好转,采购节奏积极,但由于冬奥会影响,个别钢厂高炉开始限产,以及最后月份粗钢平控情况下,钢厂高炉生产无法得到释放,需求难有较大提升。目前焦炭市场供需均略有恢复,继续维持相对偏稳态势。此后需持续关注唐山钢厂限产消息。

废钢:12月2日,全国45个主要市场废钢平均价2887元/吨,较上一交易日价格涨19元/吨。今日黑色系原料端期货翻绿,竞品价格下行导致废钢价格承压。因近期废钢采购价格陆续上调,钢厂近日到货量有所好转。市场方面看涨情绪较高,贸易商收货困难。但受到钢价涨跌互现的影响,行情不稳。预计短期内废钢市场窄幅调整为主。

钢市供需情况

供给方面,据Mysteel调研,本周五大品种钢材产量890.91万吨,周环比减少6.16万吨。其中,螺纹钢、线材产量277.21万吨和134.89万吨,周环比分别增加5.04万吨和5.43万吨;热轧板卷、冷轧板卷产量280.63万吨和73.58万吨,周环比分别减少11.29万吨和5.93万吨。

需求方面,本周五大品种钢材表观消费量978.76万吨,周环比增加24.34万吨。其中,螺纹钢、线材表观消费量342.62万吨和149.65万吨,周环比分别增加24.48万吨和11.36万吨;热轧板卷、冷轧板卷表观消费量284.16万吨和75.08万吨,周环比分别减少9.88万吨和4.21万吨。

库存方面,本周钢材总库存量1508.37万吨,周环比减少87.85万吨。其中,钢厂库存量512.14万吨,周环比减少48.95万吨;钢材社会库存量996.23万吨,周环比减少38.90万吨。

目前来看,钢厂复产力度不大,原燃料价格反弹仍有阻力。板材市场淡季效应显现,呈现供需两弱态势。建材市场供需有所回暖,南方下游工地有赶工现象,但需求并不稳定,后期面临北材南下压力。短期内基本面对钢价仍有支撑,但预期淡季需求走弱,商家有压低冬储成本意愿,钢价上涨也阻力重重,钢价或区间震荡运行。

相关推荐

- 期螺主力冲高回落 钢材库存大降88万吨

-

中冶赛迪提供新增三辊斜轧管机完成热试

中冶赛迪提供新增三辊斜轧管机完成热试 -

短纤自身供需面偏弱 原料端成本相继坍塌

短纤自身供需面偏弱 原料端成本相继坍塌 -

供给过剩格局不变 铁矿石盘面窄幅波动

供给过剩格局不变 铁矿石盘面窄幅波动 -

一季度全国建材产量将同比下降12.5% 板材产量影响较大

一季度全国建材产量将同比下降12.5% 板材产量影响较大 -

焦煤供给边际减少 双焦盘面或有望走强

焦煤供给边际减少 双焦盘面或有望走强 -

螺纹钢总库存708万吨 库存去库幅度扩大

螺纹钢总库存708万吨 库存去库幅度扩大 -

港口煤炭价格保持平稳 供需形势明显好转

港口煤炭价格保持平稳 供需形势明显好转 -

环渤海港口总体库存高位稳升 火电厂限价采购

环渤海港口总体库存高位稳升 火电厂限价采购 -

建材市场价格暂稳 黑色期货全线拉升

建材市场价格暂稳 黑色期货全线拉升 -

中冶长天承制宁钢环冷机改造项目投产

中冶长天承制宁钢环冷机改造项目投产 -

全球铜市低库存持续 需求将有边际改善

全球铜市低库存持续 需求将有边际改善 -

海关数据:前10月我国累计出口钢材5751.8万吨

海关数据:前10月我国累计出口钢材5751.8万吨 -

上游铜矿加工费增长放缓 沪铜承压下跌

上游铜矿加工费增长放缓 沪铜承压下跌 -

全国炼钢生铁报价稳中有跌 焦煤期货涨逾2%

全国炼钢生铁报价稳中有跌 焦煤期货涨逾2% -

原燃料价格阶段性反弹 钢价震荡偏弱

原燃料价格阶段性反弹 钢价震荡偏弱

热点图集

-

钢价局部上涨,铁矿石期货跌逾3%

钢价局部上涨,铁矿石期货跌逾3% - 期螺主力冲高回落 钢材库存大降88万吨

- 中冶赛迪提供新增三辊斜轧管机完成热试

-

终身学习平台讲真助力用户抓住时代红利,迈入知识变

终身学习平台讲真助力用户抓住时代红利,迈入知识变 -

眼镜可缓解眼睛干涩降眼压 金西早眼镜店全面代理

眼镜可缓解眼睛干涩降眼压 金西早眼镜店全面代理 - 短纤自身供需面偏弱 原料端成本相继坍塌

- 顺应互联时代发展 好车e贷为用户提供线上一站式购

-

供应缩减预期仍存 甲醇现货价格上涨概率大

供应缩减预期仍存 甲醇现货价格上涨概率大 -

《部落冲突》全球锦标赛决战开启,巅峰之战一触即发

《部落冲突》全球锦标赛决战开启,巅峰之战一触即发 -

国内沥青现货消耗逐步减少 国际油价大幅下滑

国内沥青现货消耗逐步减少 国际油价大幅下滑 -

微念回应称尔西文化恶意扭曲事实,将严肃追究相关主

微念回应称尔西文化恶意扭曲事实,将严肃追究相关主 -

沪胶主力2205合约放量减仓 期价收低2.32%

沪胶主力2205合约放量减仓 期价收低2.32% -

践行公益之路 瑞尔齿科在行动 第十一届“瑞尔杯”

践行公益之路 瑞尔齿科在行动 第十一届“瑞尔杯” -

铁矿石期货最大涨幅逾20% 钢厂复产预期推动

铁矿石期货最大涨幅逾20% 钢厂复产预期推动 -

国内外库存保持去化 螺纹钢库存总量达413.67万吨

国内外库存保持去化 螺纹钢库存总量达413.67万吨 -

中华环保联合会关于《工业园区碳中和设计指南》、《

中华环保联合会关于《工业园区碳中和设计指南》、《