国内钢材市场小幅上涨 期螺主力先扬后抑

12月20日,国内钢材市场小幅上涨,唐山普方坯出厂价上调20报4420元/吨。由于市场资源偏紧,周初看多情绪延续,不过下游终端采购积极性较低,午后黑色期货普遍下跌,谨防钢价回调风险。

20日,期螺主力先扬后抑,收盘价4475跌1.02%,DIF与DEA继续向上,RSI三线指标位于51-63,处于布林带上轨与中轨之间运行。

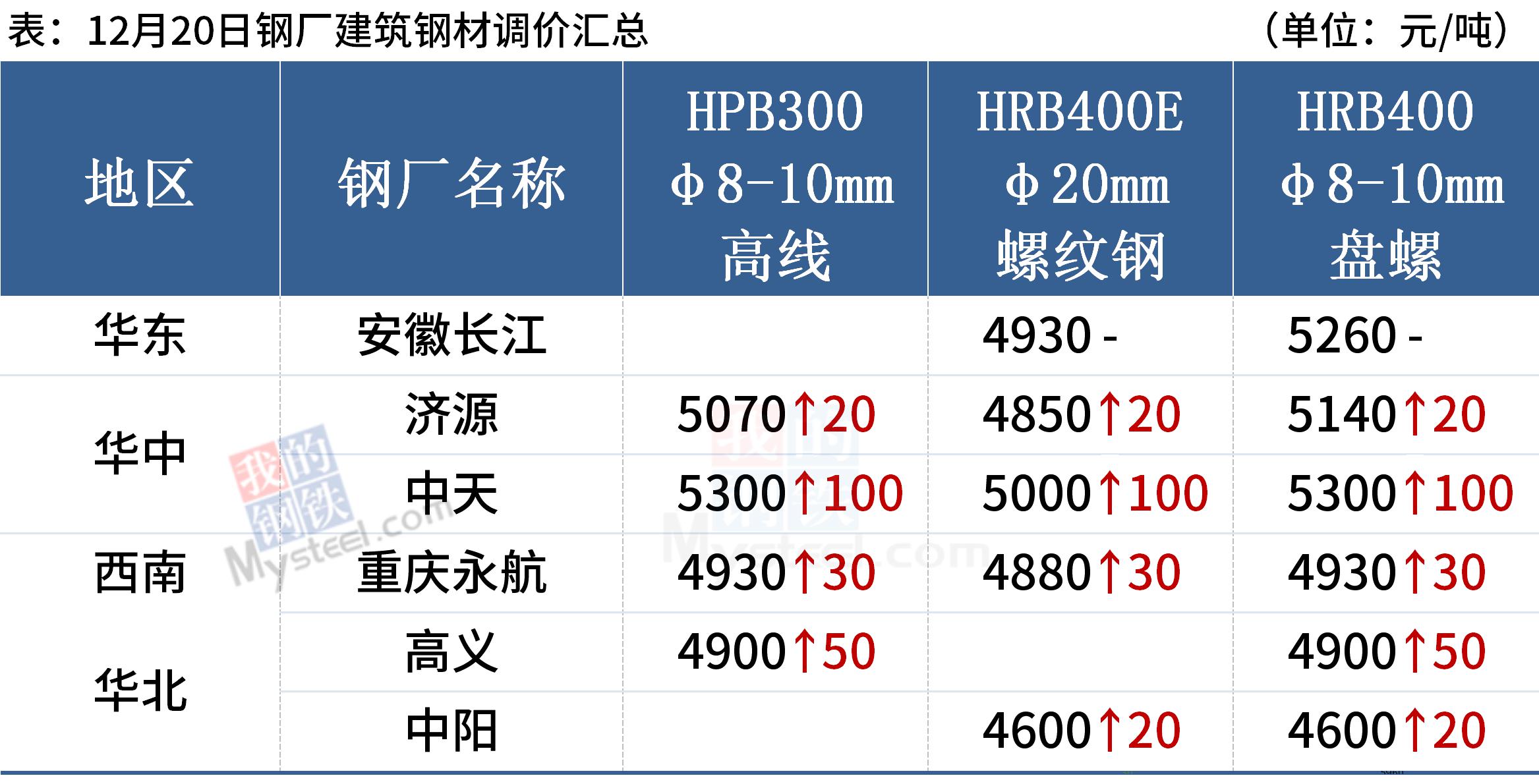

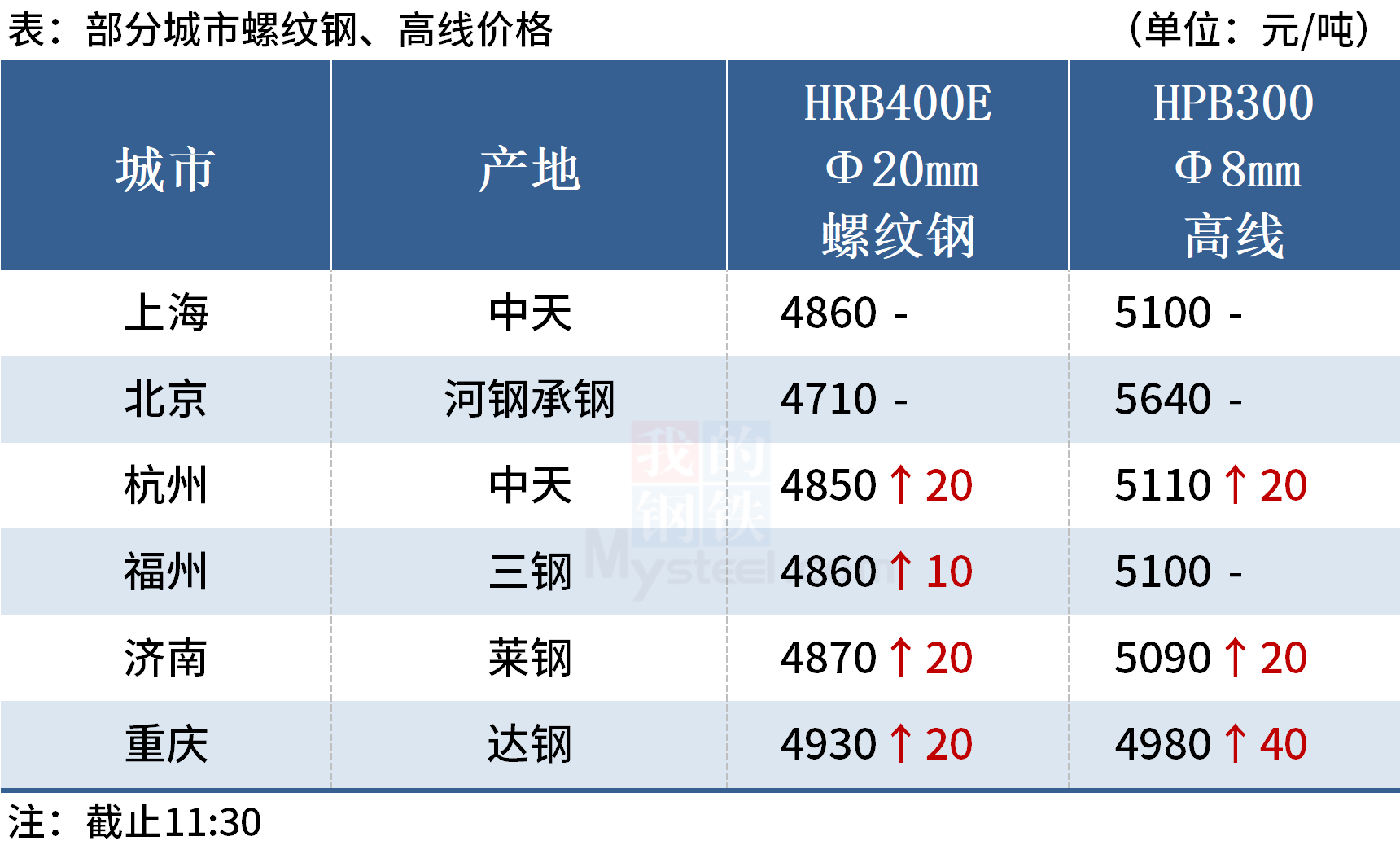

20日,国内5家钢厂上调建筑钢材出厂价20-100元/吨。

钢材现货市场

建筑钢材:12月20日,全国31个主要城市20mm三级抗震螺纹钢均价4877元/吨,较上个交易日上涨14元/吨。短期来看,一方面上周宏观经济数据表现弱稳,地产指标环比有所改善,一定程度悲观预期有所修复;另一方面,受北方大气污染应急管控影响,建材产量仍然处于较低水平,一定程度支撑价格。不过由于近期天气逐渐转冷,需求环比逐渐弱化,基本面有一定承压。因此预计21日国内建筑钢材价格或将窄幅趋弱为主。

热轧板卷:12月20日,全国24个主要城市4.75mm热轧板卷均价4881元/吨,较上个交易日上涨22元/吨。近期热卷产量有所收窄,尤其受北方地区限产政策的影响,今日全国各市场成交情况一般,市场表需后期不足,未来热卷价格不足以支撑,供需双弱仍未改善。综合来看,预计21日全国热轧板卷市场或将震荡下行为主。

冷轧板卷:12月20日,全国24个主要城市1.0mm冷卷均价5520元/吨,较上个交易日上涨22元/吨。今日期货震荡冲高回落、市场悲观情绪仍未好转,现货市场支撑无力,整体成交仍不理想。前期高价资源基本售尽,钢厂资源陆续到货,大部分商家多出货为主,对于当前行情仍旧偏悲观。下游方面,多按需采购,备货意愿较差。预计21日国内冷轧现货价格多震荡趋弱运行运行。

中厚板:12月20日,全国24个主要城市20mm普板均价5154元/吨,较上个交易日价格上涨6元/吨。今日随着早盘盘面偏强,部分区域试探上涨,整体上午成交尚可,随着午后盘面回落,现货情绪迅速转差,虽报价没有调整,但实际成交接近停滞。库存方面,由于南北价差失衡,近期北方往外投放量减少,各区域到货不多。综合预计,21日中厚板价格小幅下跌。

原材料现货市场

焦炭:12月20日,焦炭市场偏稳运行。供应端,焦企开工大体持稳,出货一般;需求端,本周唐山地区继续执行空气污染期间管控措施,邯郸、邢台地区实行空气污染Ⅱ级响应,北方地区整体普遍受冬奥会限产影响,钢厂仍然将以按需采购焦炭为主,南方地区考虑到冬储备货以及极端天气或影响运输到货,采购积极性相对较强,总体焦炭需求有走弱趋势。成本方面,山西不同煤种挂牌价上调40-150元/吨,但实际成交价格不及挂牌上调幅度,焦炭需求不佳、价格不动,焦化厂对焦煤涨价接受度有限。目前焦炭供应需求均偏弱,上涨下调均缺乏动力。预计短期内焦炭市场偏稳运行,需继续关注冬奥会、原料成本对焦炭价格的影响。

废钢:12月20日,全国45个主要市场废钢平均价3077元/吨,较上一交易日价格涨30元/吨。目前成材价格延续上涨态势,废钢价格受此影响下,表现较为坚挺,此外市场资源偏紧,钢厂到货不佳,耗库情况下多拉涨吸货。同时目前正值冬储时节,大部分钢企仍有冬储需求。但目前螺废差收窄,铁水效益较废钢相比更高,钢厂利润压缩,废钢优势减弱,后期还需多观望成材价格走势,预计本周国内普碳废钢市场价格窄幅震荡为主。

钢市供需情况

随着钢厂库存连续5周环比下降,市场资源偏紧,厂商挺价意愿愈发浓厚。今日唐山钢坯涨破4400元/吨,进一步带动钢材市场涨价热情。短期内钢价震荡偏强,持续关注市场成交情况,毕竟冬季需求有走弱预期,一旦库存去化受阻,钢价或有回调风险。

相关推荐

- 国内钢材市场小幅上涨 期螺主力先扬后抑

-

多项经济数据小幅回温 螺纹钢仍有结构性机会

多项经济数据小幅回温 螺纹钢仍有结构性机会 -

建材市场价格整体上涨 唐山钢坯持续走强

建材市场价格整体上涨 唐山钢坯持续走强 -

焦煤2205合约震荡走强 黑色期货偏强运行

焦煤2205合约震荡走强 黑色期货偏强运行 -

仙福钢铁二期重点工程新二号高炉开工

仙福钢铁二期重点工程新二号高炉开工 -

世界钢铁协会:2020年世界钢产量为18.787亿吨

世界钢铁协会:2020年世界钢产量为18.787亿吨 -

全球资产价格承压 铜价面临回调压力

全球资产价格承压 铜价面临回调压力 -

建材市场价格小幅上涨 焦煤期货涨逾3%

建材市场价格小幅上涨 焦煤期货涨逾3% -

黑色期货全线上涨 国内冷轧现货价格弱稳运行

黑色期货全线上涨 国内冷轧现货价格弱稳运行 -

前11月规上企业生产原煤36.74亿吨 同比增长4.2%

前11月规上企业生产原煤36.74亿吨 同比增长4.2% -

上海宝冶设计承德建龙无缝连轧管项目热试

上海宝冶设计承德建龙无缝连轧管项目热试 -

动力煤期现价格承压下行 供强需弱格局凸显

动力煤期现价格承压下行 供强需弱格局凸显 -

期螺2205合约震荡走强 黑色期货全线上涨

期螺2205合约震荡走强 黑色期货全线上涨 -

铁矿石供需面持续疲弱 价格继续上行动力或不足

铁矿石供需面持续疲弱 价格继续上行动力或不足 -

国内钢材市场小幅上涨为主 钢价震荡偏强

国内钢材市场小幅上涨为主 钢价震荡偏强 -

下游成品材稳中趋强 唐山钢坯整体成交尚可

下游成品材稳中趋强 唐山钢坯整体成交尚可

热点图集

- 国内钢材市场小幅上涨 期螺主力先扬后抑

- 多项经济数据小幅回温 螺纹钢仍有结构性机会

-

苯乙烯期货见顶后持续下跌 纯苯开工负荷上升

苯乙烯期货见顶后持续下跌 纯苯开工负荷上升 -

优铺宝超前商业理念打造新型商铺租赁新风口

优铺宝超前商业理念打造新型商铺租赁新风口 -

长期铜价底部有望抬升 外需回落风险较大

长期铜价底部有望抬升 外需回落风险较大 -

郑州菜油期货放量上冲 主力合约持续刷新高点

郑州菜油期货放量上冲 主力合约持续刷新高点 -

启牛学堂:以专业的财商知识普及为金融消费者权益保

启牛学堂:以专业的财商知识普及为金融消费者权益保 -

原料收购价格明显下跌 新胶产出提量预期强

原料收购价格明显下跌 新胶产出提量预期强 -

I2205合约承压回调 现货市场价格持续上涨

I2205合约承压回调 现货市场价格持续上涨 -

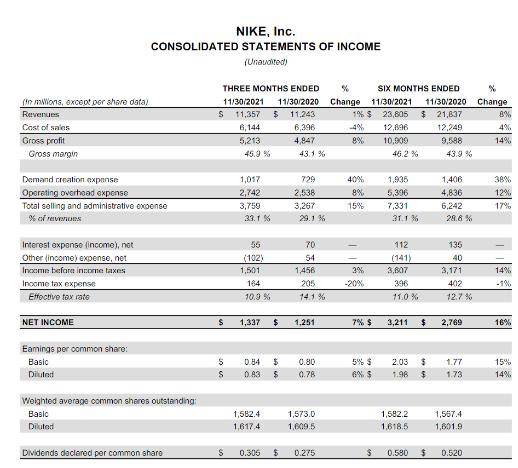

耐克公布2022财年二财季财报 实现营收114亿美元

耐克公布2022财年二财季财报 实现营收114亿美元 -

江苏吴中全资子公司签股权重组协议 拟1.66亿元购达

江苏吴中全资子公司签股权重组协议 拟1.66亿元购达 -

上海云泥之获战略融资 系JOJO气泡酒关联公司

上海云泥之获战略融资 系JOJO气泡酒关联公司 - 12月20日美股三大指数低开

- 热门中概股多数下跌 贝壳跌近10%

- 美股明星科技股普跌 阿里巴巴跌近4%

- 摩根大通策略师估计美联储隔夜逆回购工具的使用量可