苯乙烯期货见顶后持续下跌 纯苯开工负荷上升

受成本塌陷的影响,苯乙烯期货自10月中旬见顶后持续下跌。12月以来,苯乙烯期货触底反弹,但指标却有所走弱,反弹压力重重。整体来看,在成本支撑减弱、市场供应增加、下游需求没有亮点的背景下,苯乙烯难以出现趋势性行情,弱势振荡的可能性较大。

纯苯开工负荷上升

截至12月13日,国内纯苯港口库存为16.2万吨,较去年同期下降7.7万吨,同比下降32.22%。库存偏低使得前期市场推升纯苯价格,但近期随着供应端的恢复,纯苯供应偏紧问题得到改善,价格也有所回落。

受前期检修装置复产的影响,国内纯苯供应增加。截至12月17日,国内石油苯开工负荷为78.1%,较上周上升1.4个百分点;苯加氢开工负荷为55.1%,较上周上升5.9个百分点。目前来看,纯苯的生产企业基本上处于微利的状态,平均利润在100—200元/吨区间内运行,同时原油供应偏紧问题逐渐得到缓解,油价重心下移,这将对纯苯价格产生一定压制,成本端对苯乙烯的支撑作用开始减弱。

生产经营状况改善

随着纯苯价格回落,苯乙烯企业的生产经营状况得到了一定改善,企业亏损正处于缩小的状态。截至12月17日,国内苯乙烯生产企业平均亏损138元/吨,较前期缩小100元/吨以上。生产经营状况的改善刺激生产企业提升开工负荷。截至12月16日,国内苯乙烯生产企业的平均开工负荷为77.01%,较去年同期下降1.01个百分点,但较11月中旬的低点上升5.47个百分点。12月底至明年年初,国内将有多套前期检修的苯乙烯装置复产,届时国内供应将会稳步上升。与此同时,山东万华65万吨装置在年底有望投产,苯乙烯产能存在增量供应, 有望改善当前供应偏紧的问题。

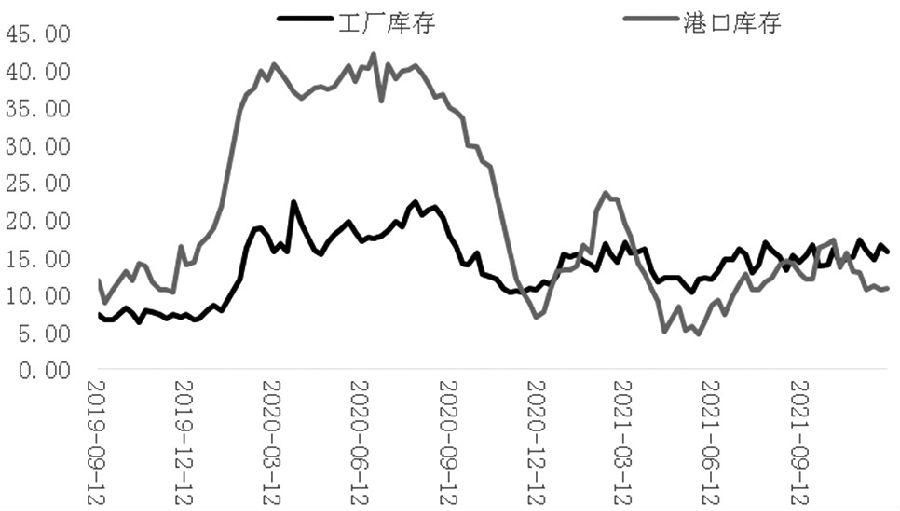

目前,国内苯乙烯港口库存高于去年同期水平,这对苯乙烯价格将会产生压制作用。截至12月9日,国内苯乙烯生产企业库存为15.52万吨,较去年同期上升47.47%。苯乙烯港口库存为10.64万吨,较去年同期上升3.83万吨,同比上升56.24%。其中,华东港口库存为9.42万吨,较去年同期上升5.3万吨,同比上升128.64%;华南港口库存为1.22万吨,较去年同期下降1.47万吨,同比下降54.65%。

需求呈现下降态势

根据市场情况来看,苯乙烯下游行业开工负荷出现了分化,整体下游需求呈现下降态势。截至12月16日,国内EPS、ABS生产企业开工负荷分别为52.22%、92.11%,较去年同期分别下降3.38个百分点、7.89个百分点;PS、UPR、丁苯橡胶的开工负荷分别为78.18%、36%、77.09%,较去年同期分别上升12.91个百分点、1个百分点、15.15个百分点。

EPS方面:终端需求持续走弱,生产利润维持在300元/吨附近,国内EPS生产企业在订单不足、利润不佳的大背景下降低负荷,供应下降,企业库存相应回落。截至目前,国内包装材料开工负荷在40%—50%,华北保温板材开工负荷在30%,东北、西北等地下游开工负荷约为20%。总之,EPS呈现供需两弱的态势,开工负荷存在进一步下降的预期。

PS方面:国内PS生产处于盈利状态,其中GPPS生产利润为835元/吨,HIPS生产利润为1827元/吨,虽然均低于去年同期,但国内PS生产企业的开工负荷高于去年同期。不过,受疫情的影响,PS生产企业的开工负荷也明显回落,后期供应将会下降,从而对苯乙烯的需求相应有所减少。

ABS方面:受疫情的影响,LG甬兴开工负荷下降。截至12月17日当周,国内ABS开工负荷环比下降4.71个百分点,终端需求也受到了一定影响,导致ABS库存上升至19.73万吨,环比上升8.71%。不仅如此,目前ABS虽然利润仍然处于高位,但较前期有所下滑,已经回落至4000元/吨,加之终端需求表现一般,企业后期备货的热情将会逐步降低。

从以上几个方面来看,苯乙烯下游或多或少都受到疫情的影响,开工负荷下降。另外,临近年底,市场订单不足,整体需求一般,企业利润下降,企业的生产积极性降低,需求难以出现明显改善。

综合以上分析,目前苯乙烯的基本面以偏空为主。其一,上游纯苯供应增加,价格有回落空间,成本支撑力度减弱;其二,苯乙烯开工负荷上升,库存高于去年水平,供应充足;其三,下游需求没有明显起色。不过,由于苯乙烯生产仍处于亏损状态,所以苯乙烯期货暂不具备深跌的基础。基于上述判断,笔者认为,苯乙烯价格弱势振荡的可能性较大,建议短期观望为主,等待市场新的矛盾点出现。

相关推荐

- 苯乙烯期货见顶后持续下跌 纯苯开工负荷上升

-

长期铜价底部有望抬升 外需回落风险较大

长期铜价底部有望抬升 外需回落风险较大 -

郑州菜油期货放量上冲 主力合约持续刷新高点

郑州菜油期货放量上冲 主力合约持续刷新高点 -

原料收购价格明显下跌 新胶产出提量预期强

原料收购价格明显下跌 新胶产出提量预期强 -

I2205合约承压回调 现货市场价格持续上涨

I2205合约承压回调 现货市场价格持续上涨 -

海关总署最新数据 中国出口焦炭及半焦炭43万吨

海关总署最新数据 中国出口焦炭及半焦炭43万吨 -

LPG 2202合约呈放量增仓 空头力量略占优势

LPG 2202合约呈放量增仓 空头力量略占优势 -

社会库存持续下降 铝价短线偏强运行

社会库存持续下降 铝价短线偏强运行 -

东北大部气温快速回落 利好玉米露天存储

东北大部气温快速回落 利好玉米露天存储 -

山钢股份莱芜分公司新旧动能转换项目热试点火开炉

山钢股份莱芜分公司新旧动能转换项目热试点火开炉 -

钢市呈供需两弱格局 多家钢厂公布冬储政策

钢市呈供需两弱格局 多家钢厂公布冬储政策 -

现货市场报价不断上扬 尿素刚需采购增多

现货市场报价不断上扬 尿素刚需采购增多 -

美豆国内需求转好 豆粕合约波动加剧

美豆国内需求转好 豆粕合约波动加剧 -

国际原油价格超跌反弹 美国原油库存大幅回落

国际原油价格超跌反弹 美国原油库存大幅回落 -

国内外库存保持去化趋势 市场呈供应偏紧局面

国内外库存保持去化趋势 市场呈供应偏紧局面 -

引入境外交易者 PTA期货市场交易规模稳步扩大

引入境外交易者 PTA期货市场交易规模稳步扩大

热点图集

- 苯乙烯期货见顶后持续下跌 纯苯开工负荷上升

-

优铺宝超前商业理念打造新型商铺租赁新风口

优铺宝超前商业理念打造新型商铺租赁新风口 - 长期铜价底部有望抬升 外需回落风险较大

- 郑州菜油期货放量上冲 主力合约持续刷新高点

-

启牛学堂:以专业的财商知识普及为金融消费者权益保

启牛学堂:以专业的财商知识普及为金融消费者权益保 - 原料收购价格明显下跌 新胶产出提量预期强

- I2205合约承压回调 现货市场价格持续上涨

-

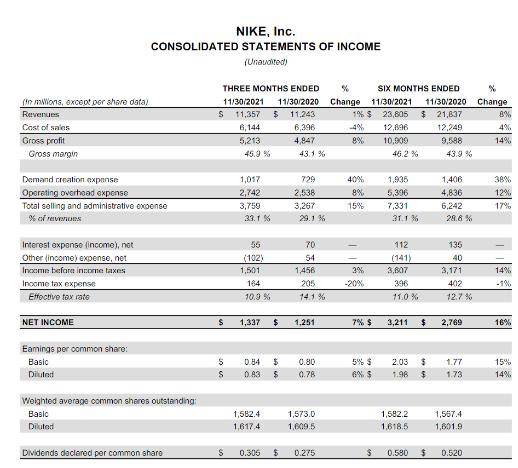

耐克公布2022财年二财季财报 实现营收114亿美元

耐克公布2022财年二财季财报 实现营收114亿美元 -

江苏吴中全资子公司签股权重组协议 拟1.66亿元购达

江苏吴中全资子公司签股权重组协议 拟1.66亿元购达 -

上海云泥之获战略融资 系JOJO气泡酒关联公司

上海云泥之获战略融资 系JOJO气泡酒关联公司 - 12月20日美股三大指数低开

- 热门中概股多数下跌 贝壳跌近10%

- 美股明星科技股普跌 阿里巴巴跌近4%

- 摩根大通策略师估计美联储隔夜逆回购工具的使用量可

- 美股石油股普跌

- 2021年岁末和2022年沪港通下港股通交易日安排发布