长期铜价底部有望抬升 外需回落风险较大

全球流动性见顶回落将挤出金融属性溢价,从矿石到冶炼的供应恢复,海外耐用品消费回落及补库周期趋于结束将缓解疫情后的供需错配,铜面临金融属性和商品属性双双回落的压力,价格重心预计下移。但内需趋于稳健,年内铜并不会出现大幅过剩,春节后受益于国内的宽信用前置预期,铜价可能仍有阶段性反弹需求。此外,新能源催生的新需求周期赋予了铜新的消费增长点,长期铜价底部有望抬升,趋势转向后铜价也不会被“打回原形”。2022年沪铜重心预计前高后低,主力运行区间参考57000—75000元/吨,伦铜运行区间参考7700—10000美元/吨。

流动性见顶将挤出金融溢价

流动性超发是疫情后大宗商品上涨的重要原因,疫情后全球央行释放流动性,中美M2增速同步走高,尤其是美国M2同比增速大幅上行为铜提供了流动性溢价。2021下半年开始,随着疫苗接种率的提升、经济的持续恢复和通胀压力的加大,市场对流动性收紧的预期越来越强。美联储在8月的杰克逊霍尔会议之前,始终坚持“通胀是暂时”的态度,但在全球央行年会后态度逐渐转鹰。11月的FOMC会议上Taper正式落地,美联储宣布将开始放缓每月净资产购买的步伐,12月开始美联储态度更加鹰派,鲍威尔在FOMC会议上宣布将收缩购债的规模扩大至300亿美元,并将于2022年3月提前结束Taper,市场开始交易加息预期。从政治因素考虑,美国中期选举前货币政策多倾向宽松,即便明年上半年提前结束Taper,直接进行加息的可能性也较小,但市场可能在上半年反复交易加息的预期,美元指数或受此影响而进一步走强,铜价也将受到压制。

外需回落风险较大

外需趋于回落。疫情后美国释放多轮财政刺激,特朗普政府在2020年3—4月分别释放83亿、1040亿、2.2万亿、4800亿美元共计四轮的财政刺激,拜登政府上任后,美国又先后推出9000亿和1.9万亿美元的财政刺激计划。在天量财政刺激的拉动下,美国财政支出在GDP中的占比达到往年平均水平的3倍有余,由于财政补贴偏向直接作用于居民端,对居民的收入和储蓄带来了明显的溢出效应,带动了房产及耐用品的消费,产业链的补库需求拉动了工业品消费。2022年美国财政支出占比将大幅下滑,个人储蓄率基本回归至疫情前水平,耐用品消费见顶,补库周期趋于尾声。

内需平稳为主。国内虽然有“地产下、基建上”的预期,但在存量效应和政策见底的预期下,地产端拖累有限。宽信用预期有望落地,社融存量增速在10月初现见底征兆,在逆周期调节的压力下,2022年一季度财政发力或前置,利于提振铜价。电网投资的“十四五”规划保证了总量,且向配电网的偏重利于提升用铜密度。汽车缺芯的缓解预期有望提振全球汽车产销,家电或承压于海外耐用品需求的回落。新能源为铜提供长期需求增长点,明年有望为铜贡献近10万吨的需求增量,低基数效应下对消费的提振还较有限。

供应处于恢复周期

铜精矿供应将继续恢复,2022年以Kamoa-Kakula、Grasberg、Chuquicamata、Timok为代表的矿山计划释放的铜精矿增量仍超过百万吨,长单TC上移至65美元。国内粗炼、精炼产能的投、复产体量也同样可观,冶炼厂利润预计仍维持在偏高水平,且在保供应的政策方向下限电影响减弱,冶炼厂的生产阻力降低,预计国内原生铜增量近50万吨。2021年全球铜库存水平持续下降,给现货高升水和期货负向结构带来明显支撑,随着冶炼厂产量的逐渐恢复,国内库存水平有望触底回升,库存的拐点可能在春节后显现,对价格的支撑也将逐渐减弱。

相关推荐

- 长期铜价底部有望抬升 外需回落风险较大

-

郑州菜油期货放量上冲 主力合约持续刷新高点

郑州菜油期货放量上冲 主力合约持续刷新高点 -

原料收购价格明显下跌 新胶产出提量预期强

原料收购价格明显下跌 新胶产出提量预期强 -

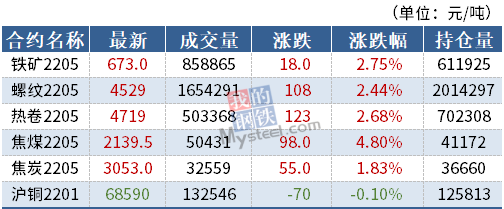

I2205合约承压回调 现货市场价格持续上涨

I2205合约承压回调 现货市场价格持续上涨 -

海关总署最新数据 中国出口焦炭及半焦炭43万吨

海关总署最新数据 中国出口焦炭及半焦炭43万吨 -

LPG 2202合约呈放量增仓 空头力量略占优势

LPG 2202合约呈放量增仓 空头力量略占优势 -

社会库存持续下降 铝价短线偏强运行

社会库存持续下降 铝价短线偏强运行 -

东北大部气温快速回落 利好玉米露天存储

东北大部气温快速回落 利好玉米露天存储 -

山钢股份莱芜分公司新旧动能转换项目热试点火开炉

山钢股份莱芜分公司新旧动能转换项目热试点火开炉 -

钢市呈供需两弱格局 多家钢厂公布冬储政策

钢市呈供需两弱格局 多家钢厂公布冬储政策 -

现货市场报价不断上扬 尿素刚需采购增多

现货市场报价不断上扬 尿素刚需采购增多 -

美豆国内需求转好 豆粕合约波动加剧

美豆国内需求转好 豆粕合约波动加剧 -

国际原油价格超跌反弹 美国原油库存大幅回落

国际原油价格超跌反弹 美国原油库存大幅回落 -

国内外库存保持去化趋势 市场呈供应偏紧局面

国内外库存保持去化趋势 市场呈供应偏紧局面 -

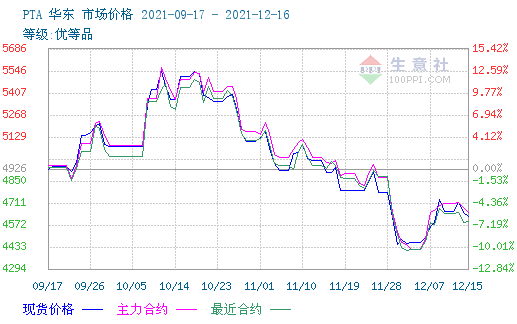

引入境外交易者 PTA期货市场交易规模稳步扩大

引入境外交易者 PTA期货市场交易规模稳步扩大 -

2021年国内玉米增产约1500万吨 深加工需求持续增长

2021年国内玉米增产约1500万吨 深加工需求持续增长

热点图集

-

优铺宝超前商业理念打造新型商铺租赁新风口

优铺宝超前商业理念打造新型商铺租赁新风口 - 长期铜价底部有望抬升 外需回落风险较大

- 郑州菜油期货放量上冲 主力合约持续刷新高点

-

启牛学堂:以专业的财商知识普及为金融消费者权益保

启牛学堂:以专业的财商知识普及为金融消费者权益保 - 原料收购价格明显下跌 新胶产出提量预期强

- I2205合约承压回调 现货市场价格持续上涨

-

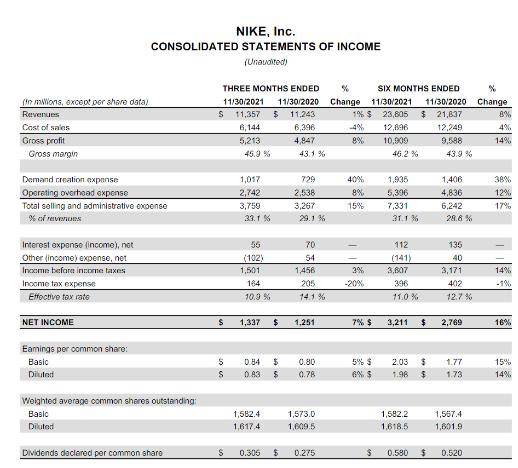

耐克公布2022财年二财季财报 实现营收114亿美元

耐克公布2022财年二财季财报 实现营收114亿美元 -

江苏吴中全资子公司签股权重组协议 拟1.66亿元购达

江苏吴中全资子公司签股权重组协议 拟1.66亿元购达 -

上海云泥之获战略融资 系JOJO气泡酒关联公司

上海云泥之获战略融资 系JOJO气泡酒关联公司 - 12月20日美股三大指数低开

- 热门中概股多数下跌 贝壳跌近10%

- 美股明星科技股普跌 阿里巴巴跌近4%

- 摩根大通策略师估计美联储隔夜逆回购工具的使用量可

- 美股石油股普跌

- 2021年岁末和2022年沪港通下港股通交易日安排发布

-

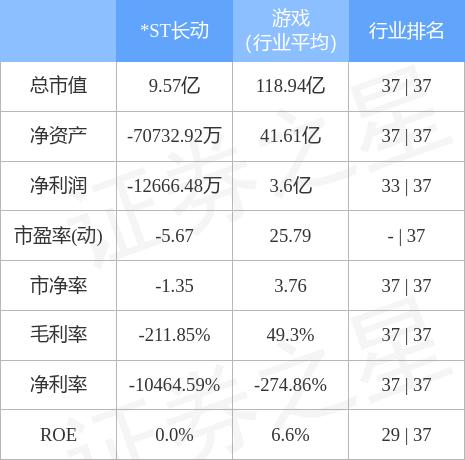

*ST长动发布公告 拟与大洲文旅签股权转让协议

*ST长动发布公告 拟与大洲文旅签股权转让协议