国内钢材市场小幅上涨 进入节前累库阶段

1月6日,国内钢材市场小幅上涨为主,唐山钢坯出厂价格涨40报4320元/吨。成交方面,成交情况整体一般,终端按需采购。

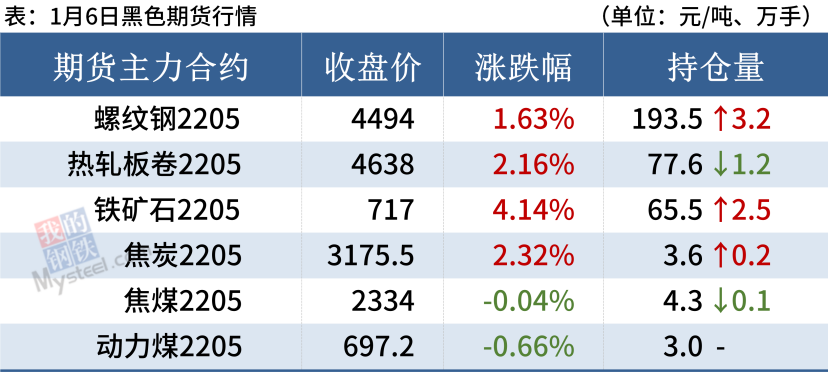

6日,期螺收盘价4494涨1.63%,DIF、DEA重叠,RSI三线指标位于53-69,在布林带中轨与上轨之间运行。

6日,4家钢厂上调建筑钢材出厂价20-30元/吨。

钢材现货市场

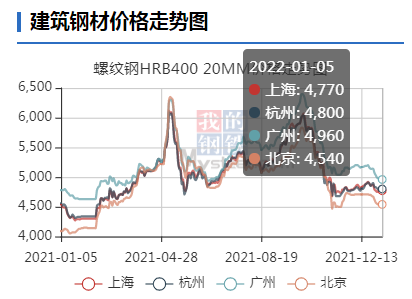

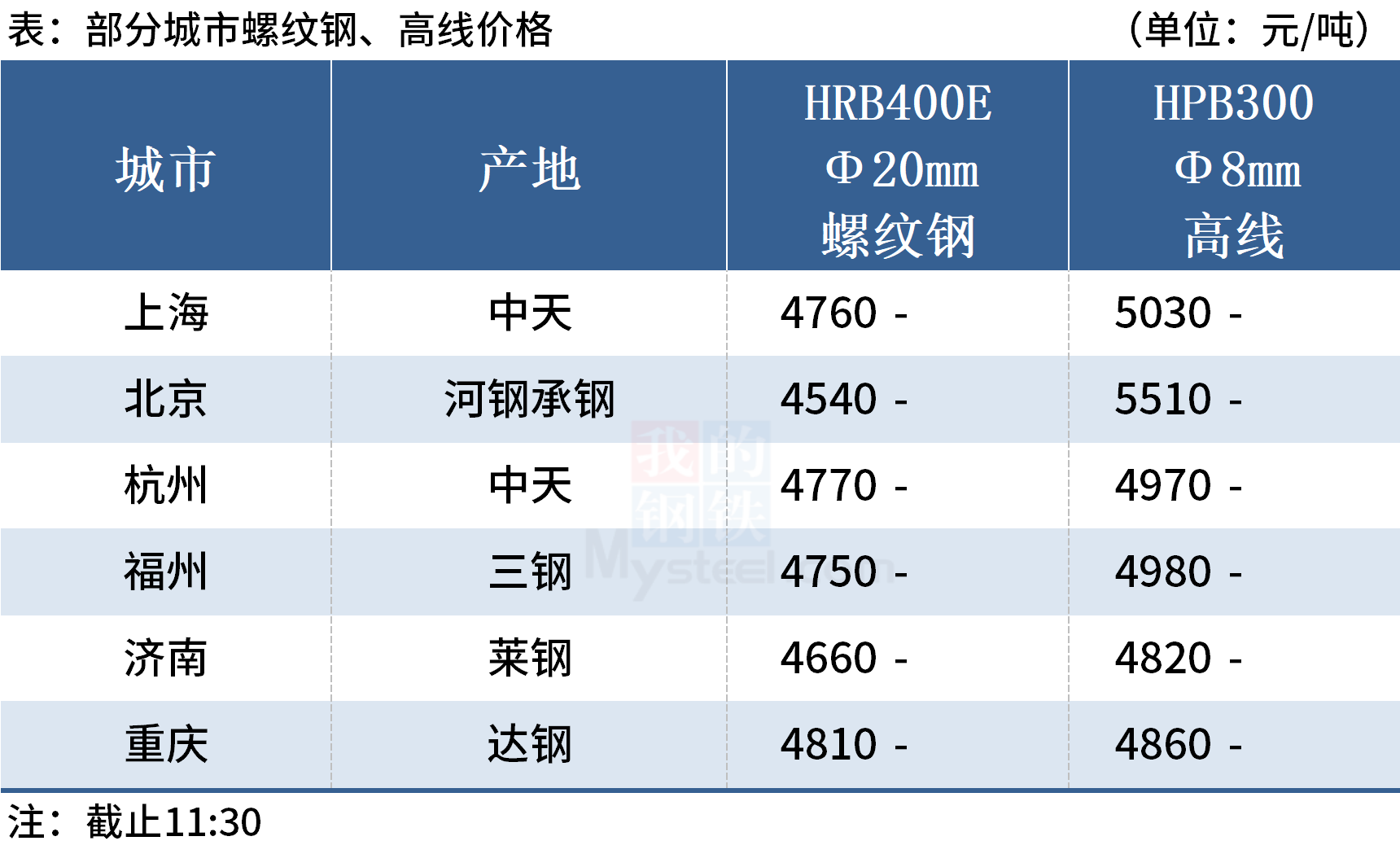

建筑钢材:1月6日,全国31个主要城市20mm三级抗震螺纹钢均价4741元/吨,较上个交易日涨4元/吨。本周螺纹供应回升明显,主要原因在于2021年产量平控指标完美收官,限产力度随之略有放松,叠加现阶段钢厂利润尚可,部分钢厂陆续恢复生产,促使产量回升幅度扩张。库存来看,本周厂库和社库的增幅都相对有限,主要原因在于目前钢厂发运积极,冬储已经陆续开始,在途资源尚未大量流入市场,加之华东和南方需求韧性支撑,进而使得累库尚不及预期。元旦后地产数据拐头向上,金融数据持续出现利好,加之钢厂强势挺价,促使螺纹钢价格底部较为稳固,现货价格回调后出现回涨。但因春节前需求端持续转弱已成定局,整体涨势难有保证,缺乏足够上涨动力,预计7日国内建筑钢材仍将延续小幅震荡运行态势。

热轧板卷:1月6日,全国24个主要城市4.75mm热轧板卷均价4817元/吨,较上个交易日上涨12元/吨。现货市场早盘报价暂稳,市场成交尚可,午后随着盘面拉涨,现货市场情绪小有提振,报价小幅上扬,但涨幅较小,目前盘面涨幅强于现货,期现价差收缩,修复贴水,而现货目前临近年终,加上盘面拉涨,现货情绪较为谨慎,基本选择出货套现,降库为主,而到货较慢加上春节时间,导致预计年前库存很难大幅累积,但需求较弱加上时间节点也制约了价格上涨。整体来看,目前价格仍然涨跌两难,预计7日热轧板卷价格窄幅震荡运行。

冷轧板卷:1月6日,全国24个主要城市1.0mm冷卷均价5444元/吨,较上个交易日上涨1元/吨。经过元旦放假三天,再加上本周黑色系电子盘期货连续上涨,市场交投氛围较为活跃,下游采购较节前有所增加。心态方面,目前市场大部分商家操作偏出货去库为主,落袋为安。库存方面,本周冷轧钢厂库存32.44万吨,周环比增加0.49万吨,社会库存121.41万吨,周环比增加0.57万吨,周消费量80.61万吨,环比增加2.45万吨。综合来看,预计7日国内冷轧现货价格或将稳中偏强运行。

中厚板:1月6日,全国24个主要城市20mm普板均价5068元/吨,较上个交易日价涨1元/吨。期市震荡上行,部分华北地区受钢厂下调出厂基价影响,早盘报价价格向下松动,全国来看商户心态好转挺价出货意愿较强;午后华北地区钢厂再次下调出厂价,市场出现阴跌现象。数据显示,本周中板产量增0.42万吨,厂库减2.49万吨,社库增4.09万吨,表需增3.73万吨。受近期期市震荡现货下跌,部分终端看涨远期因而发生小规模集采,但整体供需水平仍将保持在双弱水平。综合来看,预计7日中板市场弱势运行为主。

原材料现货市场

焦炭:1月6日焦炭市场偏强运行,山东、河北焦企纷纷提涨第二轮200元/吨,河北主流钢厂已经落地。山东地区受环保影响,焦企有10%-30%的限产不等。焦企开工有所增加,出货顺畅;钢厂复产情况良好,焦炭需求增加,继续加价采购。近日山西启动安全生产领域风险隐患大排查大整治“百日攻坚”行动,安全检查仍趋严,焦煤供应有收紧态势,焦煤价格继续上涨,焦企成本持续增加,利润收缩,有进一步提涨意愿。预计短期内焦炭市场稳中偏强运行,焦炭第二轮提涨即将全面落地。

废钢:1月6日全国45个主要市场废钢平均价3130元/吨,较上一交易日价格涨14元/吨,主流钢厂废钢价格上调20-50元/吨。钢价局部上涨,钢厂生产积极性有所提升,利好废钢。且国内多数钢厂已处于耗库状态,为保证正常生产及冬储需求,废钢仍有一定需求量。综上所述,预计近期废钢窄幅上行为主。

钢材市场供需情况

供给方面,据Mysteel调研,本周五大品种钢材产量927.86万吨,周环比增加23.67万吨。需求方面,本周五大品种钢材表观消费量908.5万吨,周环比增3.65万吨。库存方面,本周钢材总库存量1315.09万吨,周环比增19.36万吨。其中,钢厂库存量426.34万吨,周环比增加5.44万吨,连续2周增加;钢材社会库存量888.75万吨,周环比增加13.92万吨。

临近春节,需求或将愈发疲弱,钢材市场进入节前累库阶段。我国煤炭保供稳价工作将进一步推进,不宜过度看涨煤价。钢材成本上移或难持续推涨钢价,短期将进入震荡行情。

相关推荐

- 国内钢材市场小幅上涨 进入节前累库阶段

-

期螺2205合约震荡偏强 焦矿期货强势领涨

期螺2205合约震荡偏强 焦矿期货强势领涨 -

中冶宝钢承建超低排放改造项目完成实物交接

中冶宝钢承建超低排放改造项目完成实物交接 -

中冶南方供货高强钢激光倍尺分切成套设备投产

中冶南方供货高强钢激光倍尺分切成套设备投产 -

聚酯产能持续扩张 PTA新增产能投放集中下半年

聚酯产能持续扩张 PTA新增产能投放集中下半年 -

11月全国粗钢产量6931万吨 同比下降22%

11月全国粗钢产量6931万吨 同比下降22% -

下游沿海电厂询货增多 煤价下跌仍不可避免

下游沿海电厂询货增多 煤价下跌仍不可避免 -

建材市场价格小幅上涨 焦炭期货涨逾3%

建材市场价格小幅上涨 焦炭期货涨逾3% -

国内钢材市场价格弱势运行 黑色期货全部上涨

国内钢材市场价格弱势运行 黑色期货全部上涨 -

2022年螺纹钢供需面将呈紧平衡 需求改善预期增强

2022年螺纹钢供需面将呈紧平衡 需求改善预期增强 -

钢材价格支撑偏弱 铁矿石驱动力不足

钢材价格支撑偏弱 铁矿石驱动力不足 -

2021年环渤海港口发运煤炭约7.43亿吨 上游产能加快释放

2021年环渤海港口发运煤炭约7.43亿吨 上游产能加快释放 -

港口价格持续下跌 少量刚需采购还盘压价严重

港口价格持续下跌 少量刚需采购还盘压价严重 -

建材市场价格暂稳 黑色期货全线上涨

建材市场价格暂稳 黑色期货全线上涨 -

“双焦”期货价格大幅拉涨 短期钢价或窄幅震荡

“双焦”期货价格大幅拉涨 短期钢价或窄幅震荡 -

原油市场供需格局再平衡 2022年油价重心或下移

原油市场供需格局再平衡 2022年油价重心或下移

热点图集

-

清华大学牵头、碧水源参与制定的《水回用导则》系列

清华大学牵头、碧水源参与制定的《水回用导则》系列 - 回首2021:减污降碳协同增效一体推进迈出坚实步伐

- 摸准吃透碳排放管理的红线与红利

-

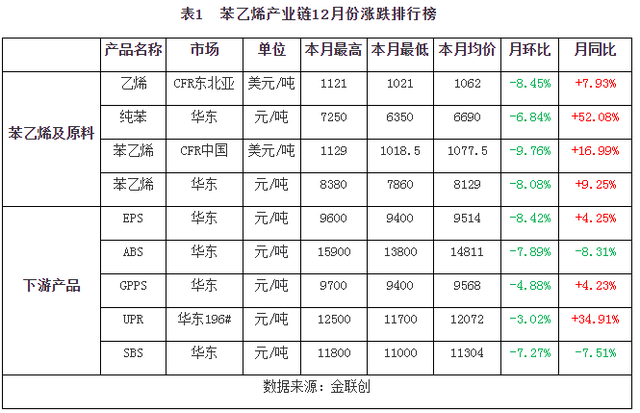

苯乙烯产能不断增加 短期市场看空情绪缓解

苯乙烯产能不断增加 短期市场看空情绪缓解 - 国内钢材市场小幅上涨 进入节前累库阶段

- 天风证券:钢企高盈利或成常态,钢铁板块投资机会显

- 2022年河北省49个重点钢铁项目公示

-

LPG期现价格走弱 旺季需求不及预期

LPG期现价格走弱 旺季需求不及预期 - 吉林:空气质量创有监测记录以来最好水平

- 中国北疆铁路货运量创8年来新高

- 马鞍山市经信局赴长江钢铁开展产能减量置换140吨电

- 日照钢铁行业发展规划出炉

- 河南省政府工作报告大量篇幅着墨应急管理工作

- 重庆武隆区一单位食堂坍塌 </p><p>应急管理部派

- 河南探索建立村级民兵连和应急救援队伍联动机制

-

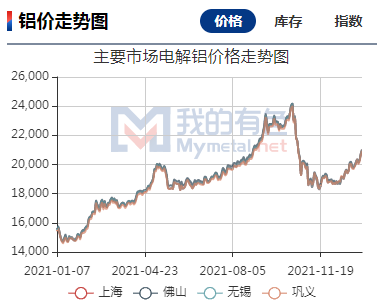

铝价不宜盲目追涨 警惕消费淡季冲高回落

铝价不宜盲目追涨 警惕消费淡季冲高回落