低卡煤采购增加 助推市场煤热度升高

1月4日开始,低卡煤采购增加,部分贸易商5000大卡成交价靠泊CCI+5元。去年12月下旬至本月初,终端电厂及化工厂观望情绪浓厚,均在期待低价出现,采购积极性很差。印尼限制进口煤事情传出,终端态度立刻发生明显改变,采购意愿快速提升,询货问价客户增多。特别是元旦之前一直没有积极采购的水泥厂、化工厂集中抢运,叠加四季度保供任务完成,部分电厂陆续招标,转向采购低价市场煤,助推市场煤热度再次出现升高。

笔者分析,此轮煤价上涨只是昙花一现,不会持续很长时间,上涨幅度也不会很大。前期煤荒问题早已缓解,市场步入总量过剩、结构性紧平衡阶段。而元旦过后的煤价上涨主要是情绪升温所致。随着春节的临近、电厂日耗的回落,叠加印尼出口的逐步放开,预计在1月15日左右,市场将出现下行,煤价面临下跌压力。

首先,保供政策仍在发挥作用。尽管大秦线日均发运量较高位时减少了10万吨,但主力煤企生产和销售保持正常。在元旦假日1月1日至3日,鄂尔多斯煤炭日产量分别达到232万吨、249万吨和263万吨,生产煤矿239座。此外,我国进口煤船仍在陆续到货。在高供给的情况下,电厂库存补充及时;寒冬的前半程已过,沿海八省电厂库存保持在3000万吨以上的高位。

其次,印尼煤主要为4500低卡煤,而去年下半年,我国增产的很多煤矿以生产低卡煤为主,即使印尼暂时不出口,对我国的煤炭供应的影响也不大。国内供应本身缺口不大,只不过由于煤价倒挂、市场下行,贸易商发运量下降而已,影响了买卖双方正常的交割,出现了短暂的供不应求。一旦市场供应跟上,或者需求回落,煤炭就不紧缺了。

再次,临近春节,节日供需效应逐渐明显。本周,华东地区气温明显回升,上海、苏杭等地气温5-11摄氏度,回升了5度左右,民用电负荷回落。此外,一旦进入一月中旬,我国华东、华南地区部分工业企业陆续停产放假,用电负荷下降,煤炭需求减少。预计节日期间,沿海电厂日耗会跌至冬季用煤高峰时的1/2乃至1/3,市场下行压力加大。

进入一月份,市场暂时有波折,但下行的大趋势不会改变。春节期间,属于传统的用煤淡季,国内工业和消费活动放缓,煤炭需求大幅下降。预计煤价的底部在一月底和二月上中旬出现,5500大卡市场煤平仓价会跌至650-700元/吨。(吴梦)

相关推荐

- 低卡煤采购增加 助推市场煤热度升高

-

建材市场价格下跌 海盐拉丝价格主流稳定

建材市场价格下跌 海盐拉丝价格主流稳定 -

国内钢材市场小幅上涨 进入节前累库阶段

国内钢材市场小幅上涨 进入节前累库阶段 -

期螺2205合约震荡偏强 焦矿期货强势领涨

期螺2205合约震荡偏强 焦矿期货强势领涨 -

中冶宝钢承建超低排放改造项目完成实物交接

中冶宝钢承建超低排放改造项目完成实物交接 -

中冶南方供货高强钢激光倍尺分切成套设备投产

中冶南方供货高强钢激光倍尺分切成套设备投产 -

聚酯产能持续扩张 PTA新增产能投放集中下半年

聚酯产能持续扩张 PTA新增产能投放集中下半年 -

11月全国粗钢产量6931万吨 同比下降22%

11月全国粗钢产量6931万吨 同比下降22% -

下游沿海电厂询货增多 煤价下跌仍不可避免

下游沿海电厂询货增多 煤价下跌仍不可避免 -

建材市场价格小幅上涨 焦炭期货涨逾3%

建材市场价格小幅上涨 焦炭期货涨逾3% -

国内钢材市场价格弱势运行 黑色期货全部上涨

国内钢材市场价格弱势运行 黑色期货全部上涨 -

2022年螺纹钢供需面将呈紧平衡 需求改善预期增强

2022年螺纹钢供需面将呈紧平衡 需求改善预期增强 -

钢材价格支撑偏弱 铁矿石驱动力不足

钢材价格支撑偏弱 铁矿石驱动力不足 -

2021年环渤海港口发运煤炭约7.43亿吨 上游产能加快释放

2021年环渤海港口发运煤炭约7.43亿吨 上游产能加快释放 -

港口价格持续下跌 少量刚需采购还盘压价严重

港口价格持续下跌 少量刚需采购还盘压价严重 -

建材市场价格暂稳 黑色期货全线上涨

建材市场价格暂稳 黑色期货全线上涨

热点图集

- 低卡煤采购增加 助推市场煤热度升高

-

快讯:7日成都镀锌管市场价格暂稳

快讯:7日成都镀锌管市场价格暂稳 - 快讯:7日乐从镀锌管市场价格暂稳

- 7日铁矿石期货涨1.41%收盘价719元

- 7日焦炭期货跌0.75%收盘价3159.5元

- 7日焦煤期货跌3.21%收盘价2277.5元

- 7日期螺收盘4526涨1.23%

- 建材市场价格下跌 海盐拉丝价格主流稳定

- 清华大学牵头、碧水源参与制定的《水回用导则》系列

- 回首2021:减污降碳协同增效一体推进迈出坚实步伐

- 摸准吃透碳排放管理的红线与红利

-

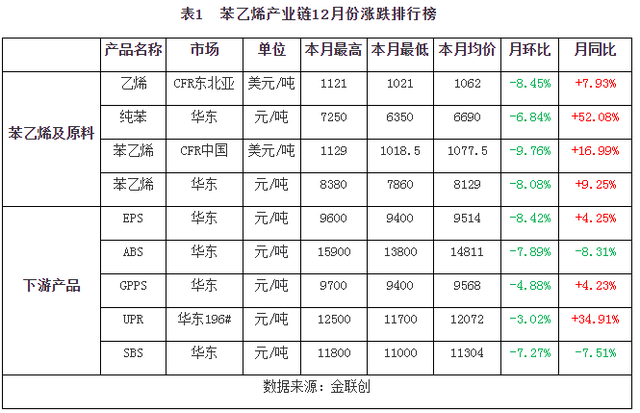

苯乙烯产能不断增加 短期市场看空情绪缓解

苯乙烯产能不断增加 短期市场看空情绪缓解 - 国内钢材市场小幅上涨 进入节前累库阶段

- 天风证券:钢企高盈利或成常态,钢铁板块投资机会显

- 2022年河北省49个重点钢铁项目公示

-

LPG期现价格走弱 旺季需求不及预期

LPG期现价格走弱 旺季需求不及预期