兰格视点:房地产数据悲喜交加 现货难彻底改观

房地产数据悲喜交加数据略强于预期

1—2月份,全国房地产开发投资14499亿元,同比增长3.7%;其中,住宅投资10769亿元,增长3.7%。但从投资数据来看,预期值为-7,而数据虽然维持降速,但明显强于预期。对盘面及现货市场起到了一定提振作用。但如果究其根本来看,只是略好于预期,今年以来房地产面临的问题仍未彻底解决,需求端复苏情况扔不乐观,一季度整体看维持下行的趋势。

另外从其他数据来看,也是不容过分客观。1—2月份,房屋新开工面积14967万平方米,下降12.2%,从过往数据来看,连续性的下滑再次表明后期可施工新增项目有限,也就是说,预期仍不乐观。

虽然从去年年底开始,国家对房地产行业管控有放松迹象,且一季度各项政策超长发力,为市场带来曙光,但是1—2月份房地产开发企业到位资金25143亿元,同比下降17.7%。财政支持落地周期问题还需注意。

商品房销售面积与成材走势关联性较强,1—2月份,商品房销售面积15703万平方米,同比下降9.6%,依旧在下滑趋势中,但是相对来说,跌幅略小。截止目前全国50个城市调整房贷政策,刺激刚需释放,从目前各地市场销售情况来看,后期三四线城市的韧性略强于一二线城市。

居民中长期贷款首次负增长 刚需存在较大质疑

央行3月11日发布的金融统计数据报告显示,相比超预期好转的1月,数据在2022年2月明显反转,总量及结构均低于预期。其中信贷方面,人民币贷款单月增加1.23万亿元,同比少增1258亿元。分部门看,住户贷款减少3369亿元(同比减少4790亿元),代表居民按揭贷款的中长期贷款减少459亿元(同比减少4572亿元)成为主要拖累。

2月居民中长期贷款首次出现负增长,可谓是极具历史性,虽然从政策调控来看,可能属于长期效应,但是反映到当前市场需求来看,刚需释放着实有限。一直以来现货市场都寄希望于新开工的增速下滑放缓以及贷款增长,借此来表明房地产市场需求处于恢复阶段。从目前数据表现来看,虽然投资数据略好,但依旧处于温和下滑的趋势当中。

现货市场走供应增量需求兑现逻辑 落差较大

而目前现货市场也遭遇了成交阻力,随着各项活动结束,市场将走供应增量、需求兑现逻辑。最新数据显示,2022年2月下旬,重点钢企粗钢日均产量207.78万吨,环比增长9.42%;钢材库存量1610.07万吨,比上一旬减少80.28万吨,下降4.75%。基本符合供应增量需求启动逻辑,但是随着全国疫情大范围爆发,对需求形成较明显制约。从各地了解到,目前工地多采取封闭施工,而疫情严重的地区,已经出现封锁情况,物流运输受到极大影响,部分疫区钢厂资源也无法对外投放。短期来看,需求受疫情、社融不及预期、财政支持尚未完全到位等影响,需求兑现不及预期,将加速价格下跌,市场依旧偏空思路对待。

关键词: 房地产投资增速

相关推荐

-

电解铝盈利可观 氧化铝两面受压铝价或高位

电解铝盈利可观 氧化铝两面受压铝价或高位 -

市场关注点转移 螺纹钢整体维持振荡态势

市场关注点转移 螺纹钢整体维持振荡态势 -

河南省资源环境调查二院:14个项目“花落二院”助推

河南省资源环境调查二院:14个项目“花落二院”助推 -

煤航集团与陕直股份等签合作协议 充分结合双方优势

煤航集团与陕直股份等签合作协议 充分结合双方优势 -

保供稳价政策持续发力 产地煤炭价格延续小幅偏强

保供稳价政策持续发力 产地煤炭价格延续小幅偏强 -

沪铝、伦铝比值有望回归 伦铝大涨19.33%

沪铝、伦铝比值有望回归 伦铝大涨19.33% -

成本端支撑强劲 低硫与高硫价差将出现反转

成本端支撑强劲 低硫与高硫价差将出现反转 -

沿海煤炭市场供需两旺 原油等能源价格大涨

沿海煤炭市场供需两旺 原油等能源价格大涨 -

两轮提涨落地 焦炭期货涨幅远高于现货

两轮提涨落地 焦炭期货涨幅远高于现货 -

关注旺季启动节奏 螺纹钢或走出修复预期差行情

关注旺季启动节奏 螺纹钢或走出修复预期差行情 -

焦煤市场供应整体趋紧 个别焦钢企业原料煤补库难

焦煤市场供应整体趋紧 个别焦钢企业原料煤补库难 -

【硅铁】下游钢厂需求释放加快 短期锰硅偏强运行

【硅铁】下游钢厂需求释放加快 短期锰硅偏强运行 -

中钢协:成交回升至较高水平 关注俄乌局势震荡

中钢协:成交回升至较高水平 关注俄乌局势震荡 -

国内开工季需求回暖 期螺2205合约早盘震荡走弱

国内开工季需求回暖 期螺2205合约早盘震荡走弱 -

温和上涨为主!2月内蒙古现代煤化工产品价格6涨1降

温和上涨为主!2月内蒙古现代煤化工产品价格6涨1降 -

国际大宗商品价格大幅上涨 加大铁矿石等国内勘探开

国际大宗商品价格大幅上涨 加大铁矿石等国内勘探开

热点图集

-

估值超10亿元!多家杭州独角兽与准独角兽企业递交招

估值超10亿元!多家杭州独角兽与准独角兽企业递交招 -

一天接了200单?Keep线上代跑生意火了

一天接了200单?Keep线上代跑生意火了 -

杭州富阳发布“富阳产业强区20条” 鼓励企业加大项

杭州富阳发布“富阳产业强区20条” 鼓励企业加大项 -

违规发布“躺着就能瘦”等内容 医美机构夸大宣传被

违规发布“躺着就能瘦”等内容 医美机构夸大宣传被 -

微淼商学院构建优质教育体系,助力行业高质量发展

微淼商学院构建优质教育体系,助力行业高质量发展 -

兰格视点:房地产数据悲喜交加 现货难彻底改观

兰格视点:房地产数据悲喜交加 现货难彻底改观 -

通联数据公募基金研究:基金发行遇冷,地缘政治风险

通联数据公募基金研究:基金发行遇冷,地缘政治风险 -

拆盲盒发现瑕疵品商家不换不退?浙江省消保委发布十

拆盲盒发现瑕疵品商家不换不退?浙江省消保委发布十 -

提升新型城镇化质量 2022年建设重点任务基本划定

提升新型城镇化质量 2022年建设重点任务基本划定 -

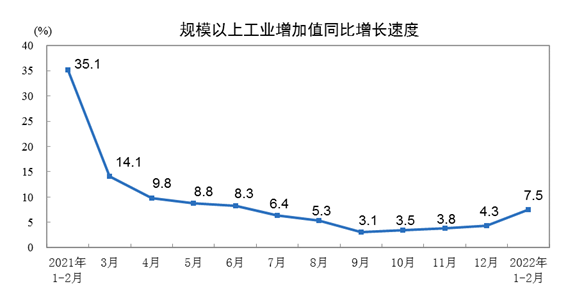

【行业动态】前两月规模以上工业增加值同比增长7.5%

【行业动态】前两月规模以上工业增加值同比增长7.5% -

国家统计局:2022年1-2月份粗钢产量同比下降9.7%

国家统计局:2022年1-2月份粗钢产量同比下降9.7% -

焦企开启第四轮提涨 个别焦企提涨意愿增强

焦企开启第四轮提涨 个别焦企提涨意愿增强 -

成本支撑加强 锰硅坚挺运行盘面高位震荡

成本支撑加强 锰硅坚挺运行盘面高位震荡 - “股神”名不虚传!伯克希尔A类股创历史新高 一股5

- 申请信用卡被拒怎么办?其他银行能通过吗?

- 招商证券崩了是怎么回事?招商证券无法交易事件新消