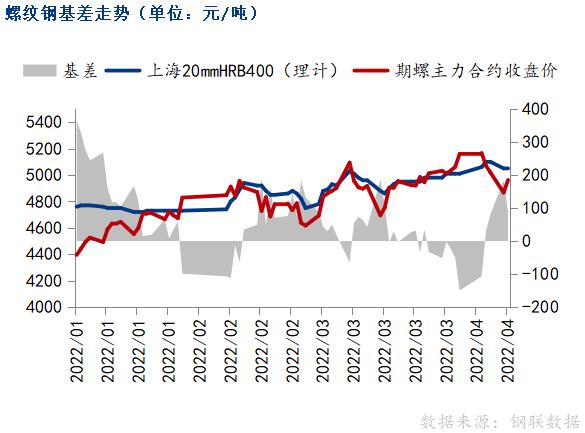

钢市简评:政策预期持续向好 黑色系能否再创新高?

近期利好政策扎堆出台,上周降准落地,本周一季度GDP数据好于预期值,国家统计局周一公布数据显示,今年一季度,我国国内生产总值(GDP)同比增长4.8%,比去年四季度回升0.8个百分点。虽然依旧表现出较大的经济运行压力,但稳的底盘依然坚实。

3月以来,国内受疫情大范围反弹影响,多地生产、经营都受到了较大的负面影响,叠加地缘政治冲突,大宗商品价格持续走高,国内经济明显承压。但碍于前两个月的良好开局,基建等提前开工、财政与货币政策发力以及留抵退税等政策措施影响,一季度经济增长整体保持稳定节奏。

虽然GDP数据尚可,盘面也坚持炒预期继续拉涨,但从目前市场做多动力来看,GDP好于预期值也间接地说明了预期可炒作动力是减弱的。换句话说,继续增长的空间恐相对有限。那么对于盘面来说,继续炒高的动力就会稍显不足。

周一恰逢房地产数据出台,国家统计局数据:1-3月份,全国房地产开发投资27765亿元,同比增长0.7%;1-3月份,房地产开发企业房屋施工面积806259万平方米,同比增长1.0%。房屋新开工面积29838万平方米,下降17.5%。房屋竣工面积16929万平方米,下降11.5%。房地产数据来看,投资增速依旧下滑,但仍位于0值以上;施工面积略有增长,与当前季节相呼应,但仍低于季节性;竣工面积继续下降,一定程度上与疫情、高成本有很大关系。与GDP数据不同的是,房地产现实较为悲观,也就预示着未来政府会继续出台政策推动房地产行业继续转好。所以对于盘面来说,还有继续炒预期的空间,也就是强预期与弱现实的继续博弈。

地产股日内波动较为明显,上午热衷于炒作拉涨,午后动力不足,活跃地产股尾盘集体跳水,中交地产、南国置业、渝开发先后出现“天地板”行情。

热卷方面来看,目前外贸订单档期依旧较慢,备受关注的上海生产开始陆续放开,上海市经信委16日晚间发布《上海市工业企业复工复产疫情防控指引(第一版)》,旨在有力有序有效推动企业复工复产,保障产业链供应链安全稳定,集中资源优先保障集成电路、汽车制造、装备制造、生物医药等重点行业666家重点企业复工复产。在发布的重点企业复工复产名单中,除包含上汽集团、特斯拉等整车企业外,大陆、采埃孚、福耀、法雷奥、均胜等汽车上下游企业均在列,临港片区把特斯拉列为“必需复工的停产企业”。

受此消息提振,汽车行业迎来了长期向上周期,市场炒作情绪开始高涨,A股汽车整车板块拉升走强,小康股份触及涨停,北汽蓝谷、长安汽车、长城汽车、比亚迪等跟涨。消息面驱动需注意时效性,持续时间恐有限。

近期疫情防控虽然有所放松,但是仍未完全放开,各地仍会根据疫情随时进行调整;上周唐山放开省内部分地区管控,但今日零时起,唐山迁安、迁西、滦州、古冶四地再次实施临时全域封控管理,结束时间另行通知。封控区内共涉及12加钢厂,据了解,汽运再次处于停滞状态,但高炉目前暂无停产计划,后期需关注原材料到货以及成品材外流情况。

今天刘鹤出席全国保障物流畅通促进产业链供应链稳定电视电话会议,会议要求,要逐个攻关解决重点地区突出问题,要着力稳定产业链供应链;交通运输部传达贯彻全国保障物流畅通促进产业链供应链稳定电视电话会议精神,要坚决取缔在高速公路主线或者服务区设置的防疫检查点,防止关停问题反弹;增加核酸检测点、提高检测效率的同时,也要强化路网运行监测,及时解决路网阻断堵塞问题;对货车司机实行“即采即走即追”闭环管理,核酸检测结果全国互认通用。工信部也在随后表态,要抓实落细重点产业链供应链“白名单”制度。此举对于受制约较大的物流行业来说,此举无疑是重大利好,后期需随时关注运输进展情况。

综合来看,近期政策面扎堆出台,对市场形成利好推动,但强预期与弱现实间的博弈也在加剧。对于现货市场而言,持续走单边高成本支撑路线,无奈钢材需求依旧很差,虽然疫情好转有提振预期,但疫情不可控因素较强仍制约现阶段需求发力。短期来看,多空继续对垒,市场风险不断加剧,叠加预期效应有所减弱,盘面炒作力度恐不及预期,冲高有限,周内仍坚持逢高空思路对待。

关键词: 电话会议

相关推荐

-

浙能集团发文:成立燃煤机组“三改联动”第一阶段工

浙能集团发文:成立燃煤机组“三改联动”第一阶段工 -

国内首创!中冶京诚凤凰炉高端不锈钢热轧工程1号加

国内首创!中冶京诚凤凰炉高端不锈钢热轧工程1号加 -

【海关快讯】2022年3月我国进口钢材101.1万吨 同比

【海关快讯】2022年3月我国进口钢材101.1万吨 同比 -

宝钢德盛炼铁厂:一号高炉超低排放改造项目竣工

宝钢德盛炼铁厂:一号高炉超低排放改造项目竣工 -

原煤提质精煤增效——章村矿洗煤厂单日入洗原煤5896

原煤提质精煤增效——章村矿洗煤厂单日入洗原煤5896 -

国内铜消费季节性回升 供应偏紧局面仍将持续

国内铜消费季节性回升 供应偏紧局面仍将持续 -

陕西地区开启煤矿安全专项检查 焦煤中长线逢低布局

陕西地区开启煤矿安全专项检查 焦煤中长线逢低布局 -

多部门发文力保货运物流通畅 短期钢市供需基本面压

多部门发文力保货运物流通畅 短期钢市供需基本面压 -

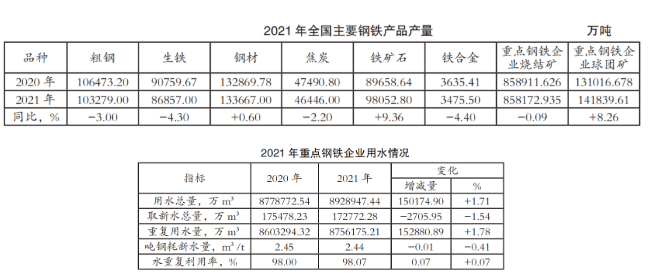

2021年重点钢铁企业用水、节水工作有新变化

2021年重点钢铁企业用水、节水工作有新变化 -

供需两弱 燃料油价格将呈现高位振荡格局

供需两弱 燃料油价格将呈现高位振荡格局 -

【市场研判】预计4月下旬供需双增 铁矿石易涨难跌

【市场研判】预计4月下旬供需双增 铁矿石易涨难跌 -

消费淡季铅价将高位承压 铅精矿偏紧态势或好转

消费淡季铅价将高位承压 铅精矿偏紧态势或好转 -

需求回补逻辑仍存 钢价二季度大概率先扬后抑

需求回补逻辑仍存 钢价二季度大概率先扬后抑 -

全球第二大产铜国进入紧急状态 强势美元压制铜价走

全球第二大产铜国进入紧急状态 强势美元压制铜价走 -

PVC期货呈强预期和弱现实的局面 关注下游需求恢复

PVC期货呈强预期和弱现实的局面 关注下游需求恢复 -

部分电厂加快垒库市场有转好迹象 下游询货增多

部分电厂加快垒库市场有转好迹象 下游询货增多

热点图集

-

中钢协:2022年3月全国钢铁产量

中钢协:2022年3月全国钢铁产量 -

北部湾城市群深化全方位开放合作 综合实力显著增强

北部湾城市群深化全方位开放合作 综合实力显著增强 -

搭乘“螺蛳粉”快车 柳州市柳南区发展竹笋产业助力

搭乘“螺蛳粉”快车 柳州市柳南区发展竹笋产业助力 -

南宁市邕宁区探索“种桑养蚕全产业链基地”建设 推

南宁市邕宁区探索“种桑养蚕全产业链基地”建设 推 -

崇左大新:“党建+旅游+电商”发展模式助力兴边富民

崇左大新:“党建+旅游+电商”发展模式助力兴边富民 -

广西印发物流业发展“十四五”规划 打造国际物流枢

广西印发物流业发展“十四五”规划 打造国际物流枢 - 氢气炼钢的经济性测算:碳价需要在180美元/吨以上

- 灌阳县副县长唐奕到文市镇调研石材产业发展工作!

- 连花清瘟老板是谁?以岭药业创始人吴以岭个人资料简

- 钢市简评:政策预期持续向好 黑色系能否再创新高?

-

广西崇左:“双高”基地提质升级推动蔗糖产业高质量

广西崇左:“双高”基地提质升级推动蔗糖产业高质量 -

广西唯一! 博白入选国家级制种大县和区域性良种繁

广西唯一! 博白入选国家级制种大县和区域性良种繁 -

1.15万亿元以上!广西年内新签约项目投资总额超1万亿

1.15万亿元以上!广西年内新签约项目投资总额超1万亿 - 太钢搬迁 提上日程

- 独立焦化厂 在大型煤矿和钢铁企业之间求生存

- 实探特斯拉超级工厂,正为复产做物资准备