焦矿将承压运行

钢厂低利润背景下,从供应、库存、运输条件等方面的对比可以看出,钢厂对于焦炭的补充难度和需求要大于铁矿石。后市建议关注焦矿比走势,直到钢厂利润在终端需求利好的驱动下有所修复。

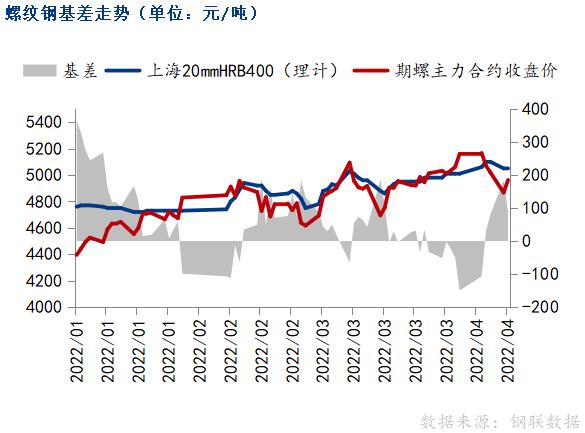

今年以来,在我国经济稳增长预期增强、钢厂产量低位边际回升、旺季需求窗口延长等因素支撑下,成材系品种呈现上涨趋势。展望后市,钢厂低利润背景下,成材价格虽然存在支撑,但难以实质性转强,因此,钢厂如果不能靠销售价格上涨实现利润企稳回升的话,就需要在原材料成本端进行较好的控制而实现利润稳定。在此背景下,预计原料端焦炭和铁矿石价格将承压运行。

成材市场驱动力不足

国家统计局公布的数据显示,1—3月份,全国房地产开发投资27765亿元,同比增长0.7%;其中,住宅投资20761亿元,增长0.7%;房屋新开工面积14967万平方米,下降12.2%;商品房销售面积31046万平方米,同比下降13.8%;商品房销售额29655亿元,下降22.7%;商品房待售面积56113万平方米,同比增长8.2%;房地产开发企业到位资金38159亿元,同比下降19.6%。1—3月份,除地产开发投资呈现0.7%的同比增速以外,其余的拿地、开工和销售数据均有较大的同比回落,房地产供需呈现双弱状态。虽然疫情因素导致春季成材旺季需求延后,但基于我国稳增长预期持续增强,市场对于后市仍有信心,这不仅体现在地产政策的进一步放松预期上,也体现在基建方面,更体现在目前成材盘面的反套走势上。

目前钢厂处于高供应、高价格、低利润水平态势。通过筛选出历年同样处于该情况的时间段,例如2019年7月份和2021年7月份,发现后市螺纹钢价格均呈现振荡状态,也就是说,该时期仅仅是对成材价格形成有力支撑,但并未形成实质性的上涨驱动。所以钢厂如果不能靠销售价格上涨实现利润企稳回升的话,就需要在原材料成本端进行控制而实现利润稳定。在此背景下,预计原料端焦炭和铁矿石价格将受到一定的压制。

焦炭基本面相对偏强

从库存、钢厂可用天数和补库难度来看,与铁矿石相比,焦炭市场基本面相对偏强。据统计,上周末全国47个港口进口铁矿石库存总量为15444.50万吨,环比下降322.35万吨,47港日均疏港量为309.56万吨,环比下降5.79万吨。另外,247家钢厂进口铁矿库存量适中,可用天数为25天,再结合港口库存来看,钢厂对于铁矿石的补库难度不大。

上周末,据市场调研,247家钢厂焦炭库存处于历史极低位置,可用天数为12天,且全社会焦炭库存处于中低位置。另外,近期山西疫情导致运输状况极不稳定,生产端被动积累了一些库存,但同时也因为原料煤补充不顺畅,有些焦企处于被动限产状态。因此,对于钢厂来说,焦炭的补充难度要大于铁矿石。

综上所述,若成材端上涨行情较为明朗的话,我们大可不必讨论两种原材料的博弈以及强弱,但在钢厂利润极低以及成材居于绝对价格高位的大前提下,若想依靠成材价格的再度上涨来修复钢厂利润的话,目前很难实现,所以依靠成本管理实现利润企稳便很重要。从供应、库存、运输条件等方面的对比可以看出,钢厂对于焦炭的补充难度和需求要大于铁矿石。因此,后市建议关注焦矿比走势,直到钢厂利润在终端需求利好的驱动下有所修复。(三立期货)

关键词: 承压运行

相关推荐

-

黑色系盘中跳水延续跌势 双焦铁矿跌超3%

黑色系盘中跳水延续跌势 双焦铁矿跌超3% -

焦炭和铁矿石价格将承压运行 成材市场驱动力不足

焦炭和铁矿石价格将承压运行 成材市场驱动力不足 -

高库存有望去化!硅锰价格或迎来补涨行情

高库存有望去化!硅锰价格或迎来补涨行情 -

2022年3月全国生产粗钢2.43亿吨 同比下降10.50%

2022年3月全国生产粗钢2.43亿吨 同比下降10.50% -

浙能集团发文:成立燃煤机组“三改联动”第一阶段工

浙能集团发文:成立燃煤机组“三改联动”第一阶段工 -

国内首创!中冶京诚凤凰炉高端不锈钢热轧工程1号加

国内首创!中冶京诚凤凰炉高端不锈钢热轧工程1号加 -

【海关快讯】2022年3月我国进口钢材101.1万吨 同比

【海关快讯】2022年3月我国进口钢材101.1万吨 同比 -

宝钢德盛炼铁厂:一号高炉超低排放改造项目竣工

宝钢德盛炼铁厂:一号高炉超低排放改造项目竣工 -

原煤提质精煤增效——章村矿洗煤厂单日入洗原煤5896

原煤提质精煤增效——章村矿洗煤厂单日入洗原煤5896 -

国内铜消费季节性回升 供应偏紧局面仍将持续

国内铜消费季节性回升 供应偏紧局面仍将持续 -

陕西地区开启煤矿安全专项检查 焦煤中长线逢低布局

陕西地区开启煤矿安全专项检查 焦煤中长线逢低布局 -

多部门发文力保货运物流通畅 短期钢市供需基本面压

多部门发文力保货运物流通畅 短期钢市供需基本面压 -

2021年重点钢铁企业用水、节水工作有新变化

2021年重点钢铁企业用水、节水工作有新变化 -

供需两弱 燃料油价格将呈现高位振荡格局

供需两弱 燃料油价格将呈现高位振荡格局 -

【市场研判】预计4月下旬供需双增 铁矿石易涨难跌

【市场研判】预计4月下旬供需双增 铁矿石易涨难跌 -

消费淡季铅价将高位承压 铅精矿偏紧态势或好转

消费淡季铅价将高位承压 铅精矿偏紧态势或好转

热点图集

-

用科技构建蛋品全环节品质控制体系 圣迪乐如何领跑

用科技构建蛋品全环节品质控制体系 圣迪乐如何领跑 -

欧力士集团 & 众企安链

欧力士集团 & 众企安链 - 天海防务:全资子公司大津重工和佳豪船海已实施临时

-

【异动股】贵金属板块下挫,湖南黄金(002155.CN)跌5.45%

【异动股】贵金属板块下挫,湖南黄金(002155.CN)跌5.45% -

中牧股份实控人华农资产拟增持公司股份 不设定价格

中牧股份实控人华农资产拟增持公司股份 不设定价格 -

中华人寿坚守保险保障理念 为更多人守护美好生活

中华人寿坚守保险保障理念 为更多人守护美好生活 -

多部委联合开展粗钢产量压减工作 促进钢铁行业高质

多部委联合开展粗钢产量压减工作 促进钢铁行业高质 - 焦矿将承压运行

-

成材和原料价格上涨 钢材价格维持偏强走势

成材和原料价格上涨 钢材价格维持偏强走势 - 钢铁行业:Q1盈利预计走弱 但限产重提有望提振钢企

- 亚泰集团董事长宋尚龙在长春企业实地调研指导疫情防

- 发改委:保持压减全国粗钢产量的目标 黑色金属整体

-

一季度粗钢产量同比大降 焦炭情绪影响较大

一季度粗钢产量同比大降 焦炭情绪影响较大 -

微淼财商教育开展公益课程活动,推动财商教育的普及

微淼财商教育开展公益课程活动,推动财商教育的普及 - 4月LPR保持不变,不影响为实体经济降成本

-

炼焦煤供应延续偏紧格局 焦企原料煤到货不佳

炼焦煤供应延续偏紧格局 焦企原料煤到货不佳